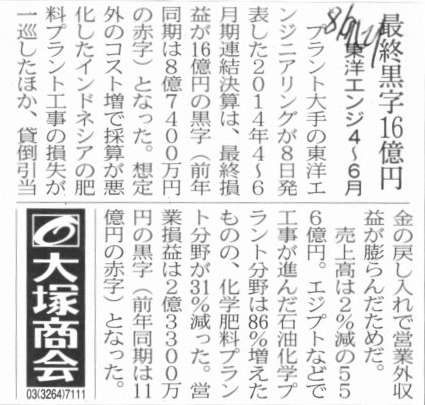

2014年12月6日(土)

2014年8月9日(土)日本経済新聞

東洋エンジ4〜6月 最終黒字16億円

(記事)

2014年8月8日

東洋エンジニアリング株式会社

平成27年3月期

第1四半期決算短信

ttp://www.toyo-eng.com/jp/ja/ir/library/account/pdf/2014_1Q.pdf

↓

2014年11月13日

東洋エンジニアリング株式会社

平成27年3月期 第2四半期決算短信

ttp://www.toyo-eng.com/jp/ja/ir/library/account/pdf/tanshin2Q_ja.pdf

【コメント】

今から約4ヶ月前の2014年8月9日の記事になります。

この記事は2015年3月期第1四半期の決算に関しての内容なのですが、

この4ヶ月の間に2015年3月期第2四半期の決算発表がありましたので、両方の決算を見比べてみることにしましょう。

記事には、

>貸倒引当金の戻し入れで営業外収益が膨らんだ

と書かれています。

まず先に結論を端的に言えば、貸倒引当金戻入益は、会計理論上は特別利益に計上すべきだと思います。

その理由は、貸倒引当金の戻し入れは極めて異常な損益項目だからです。

売上債権にせよ貸付債権にせよ、債権者は債権は必ず全額が弁済されるであろうと見込んだ上で債務者と取引をするわけです。

債権は弁済されないだろう、などと考えて債務者と取引をする債権者など1人もいないわけです。

債権は弁済されないだろうと予想できる場合は、債権者はそもそも債務者とは取引をしないものです(はじめから債権自体が発生しない)。

その意味において、取引後、貸倒引当金を積まねばならない時点で、債権者にとってはそれは異常な事態であると言わねばならないわけです。

考えてみると、会計理論上は、貸倒引当金繰入は実は特別損失に計上すべきなのではないかとすら思うくらいです。

現行の会計基準では貸倒引当金繰入は販売費及び一般管理費に計上するよう定められているかと思いますが、

それではまるで貸し倒れが発生することを前提に商取引を行っているようではありませんか。

貸し倒れが発生することを前提に商取引を行う会社など1社もないわけですから、

会計理論上は、貸倒引当金繰入の時点で特別損失に計上すべきであろうと思います。

さらに、その貸倒引当金の戻し入れとなりますと、ますます異常な事態であると言わねばならないでしょう。

確かに、貸倒引当金を積んだ時点では、その債権の将来の正確な債権回収額は分かりませんから、

実際には非常に大まかな貸倒引当金を積んでいくしかありません。

むしろ、保守主義の原則の観点から言えば、非常に多めに貸倒引当金を積んでおく方が望ましいとすら言えるでしょう。

そういったことを考えますと、貸倒引当金の戻し入れが発生すること自体は、

保守主義の原則の観点からも経営上の観点からもむしろ望ましいと言えるわけです。

しかし、貸倒引当金というのは全くデタラメに積んでよいわけではないわけです。

あくまで合理的に見積もることができる金額を計上しなければならないわけです。

判断が難しい場面では、追加損失を計上する事態になるよりはまだましだという意味において、多目に積むことが認められるだけなのです。

その意味では、やはり、貸倒引当金の戻し入れは異常な事態であると言わねばならないでしょう。

以上のことを踏まえますと、貸倒引当金戻入益は、会計理論上は特別利益に計上すべきだと思います。

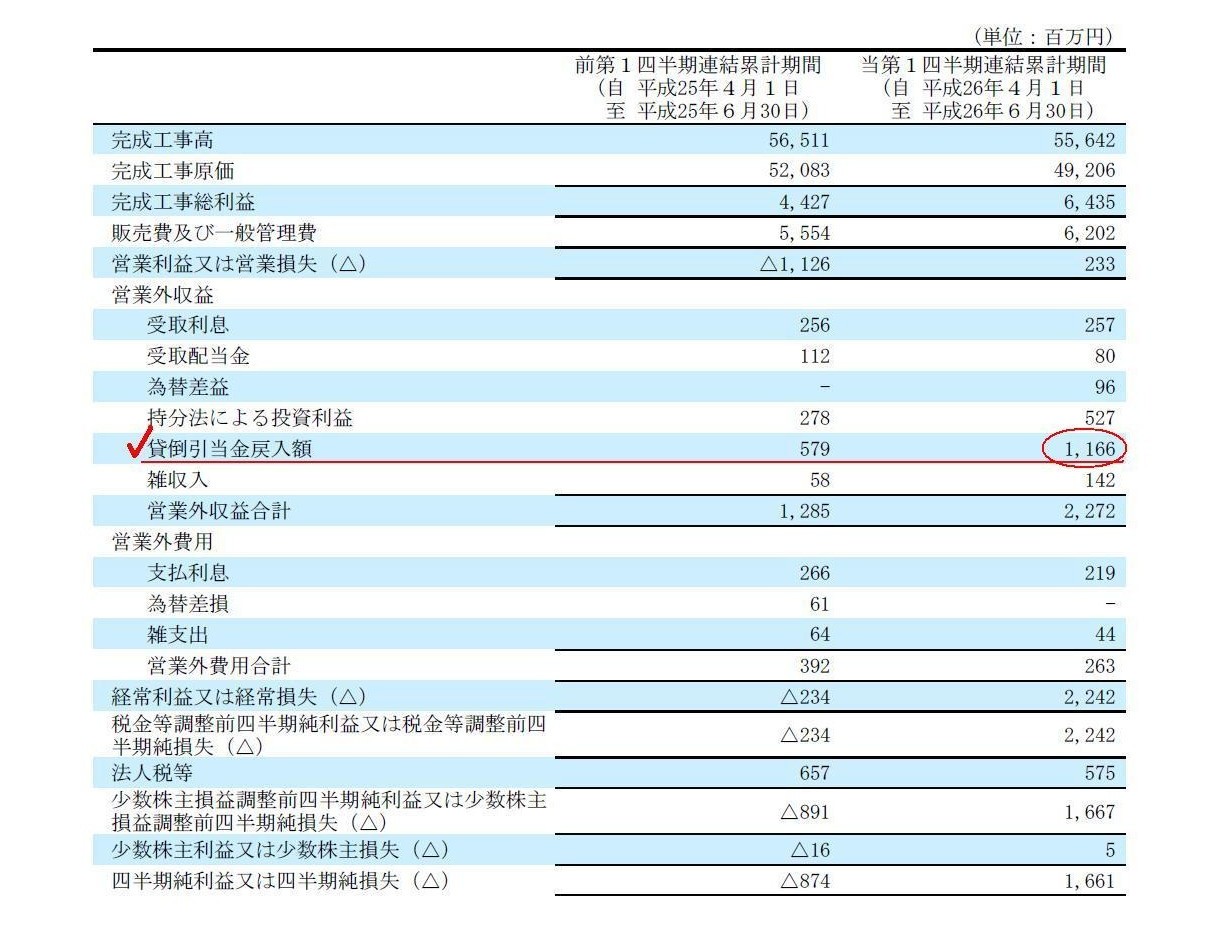

四半期連結損益計算書 第1四半期連結累計期間

(8/11ページ)

↓

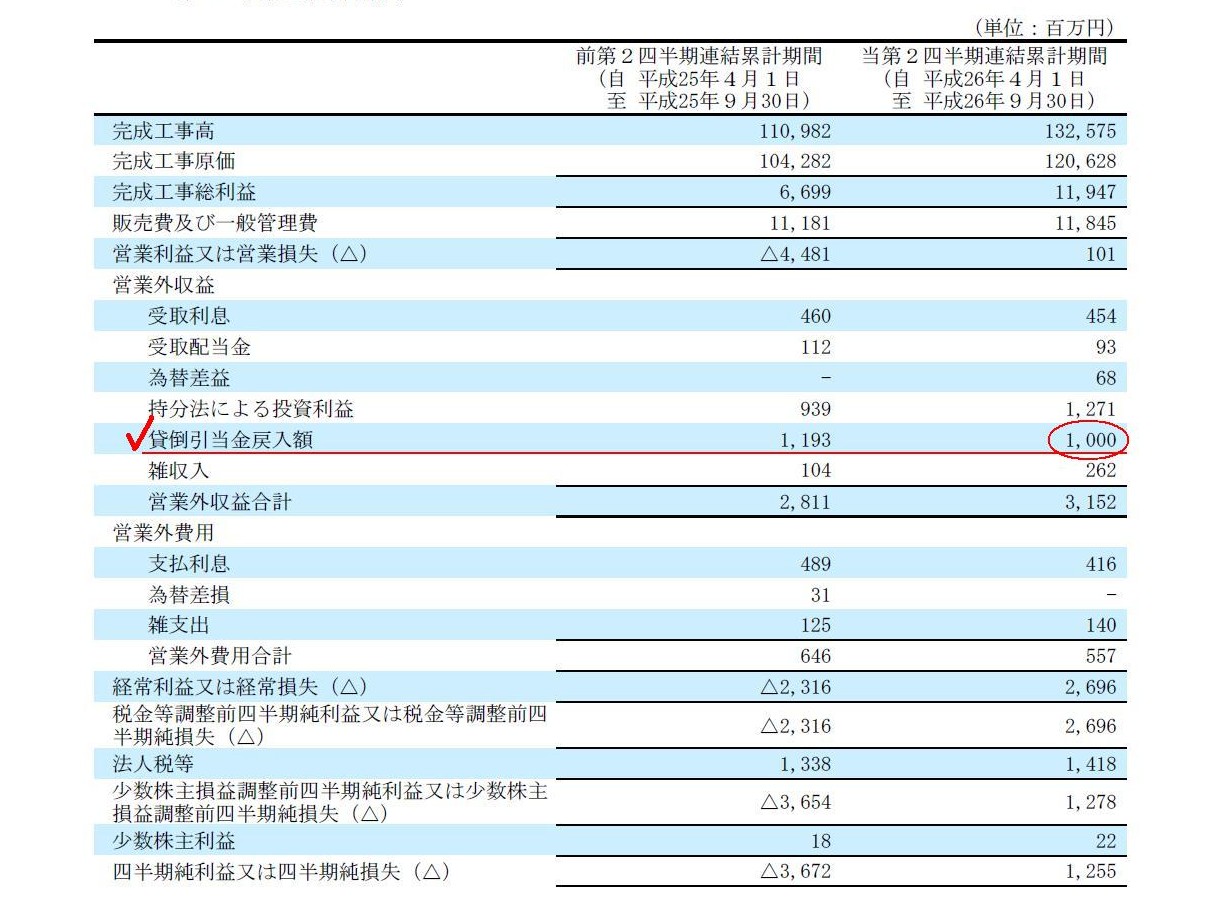

四半期連結損益計算書 第2四半期連結累計期間

(9/13ページ)

第1四半期連結累計期間(自

平成26年4月1日 至 平成26年6月30日)の貸倒引当金戻入額は「1,166百万円」、

第2四半期連結累計期間(自 平成26年4月1日 至

平成26年9月30日)の貸倒引当金戻入額は「1,000百万円」、

となっています。

第1四半期連結累計期間に比べ、第2四半期連結累計期間は貸倒引当金戻入額の金額がなんと減少しているのです。

これは絶対にあり得ないことだと思います。

損益計算書上の貸倒引当金戻入額は、期間が長くなれば長くなるほど、増加する方にしか向かわないはずです。

というより、正確に言えば、損益計算書上の全ての各損益項目(各細目)は、一度計上したらその金額が減少することはありません。

これは考えてみれば当たり前のことであり、一度獲得した収益がその後減少することなど絶対にないでしょうし、

また、一度支払った費用がその後減少することなど絶対にないでしょう。

損益計算書上の全ての各損益項目(各細目)は、足し算することしかできないわけです。

一定数の損益項目(細目)を通算した結果は、具体的には、営業利益や経常利益や税引前当期純利益や当期純利益は、

各損益項目(各細目)の増加具合により、通算の結果その金額が減少することがあるというだけなのです。

したがって、貸倒引当金戻入額の金額が、第1四半期連結累計期間に比べ第2四半期連結累計期間は減少することなど、

絶対にあり得ないことなのです。

さらに、これは上記の理由が結局のところ背景になっているわけですが、

貸倒引当金繰入と貸倒引当金戻入とでは損益計算書での表示区分が異なるから、というのも理由になると思います。

販売費及び一般管理費の費用と営業外収益の収益とを通算することはやはりおかしいでしょう。

また、それぞれに理由があって各損益を計上しているわけですから、

例えば営業外収益と営業外費用とを、そして、特別利益と特別損失とを通算するというようなことも決して行うべきではありません。

ただ、この理由は非常に表面的な理由に過ぎず、より本質的には上記2つの理由になります。

また、以上の議論からも明らかかと思いますが、Aという債権に対する貸倒引当金繰入額とBという債権に対する貸倒引当金戻入額とを

通算することもできません。

なぜなら、この場合も、貸倒引当金繰入額と貸倒引当金戻入額との発生原因が異なるからです。

さらに一般化して言えば、全ての収益にはそれぞれに応じた固有の発生原因があり、

全ての費用にはそれぞれに応じた固有の発生原因があるわけですから、

基本的には、全ての損益は通算できない、と考えなければなりません。

一言で言えば、全ての損益は「総額表示」でなければならない、ということです。

純額表示を行ってよい損益など1つもありません。

また、同様の理由により、全ての資産負債は「総額表示」でなければならない、ということです。

純額表示を行ってよい資産負債など1つもありません。

ただ単に、当期のトータルの損益を表示するという目的があって、

営業利益や経常利益や税引前当期純利益や当期純利益の金額を、それぞれの段階に応じた損益を通算することで表示しているだけなのです。

{kind=link}

{kind=link}

{kind=link}