2014年12月5日(金)

(途中で切れていますが最後の段落の全文はこうです↓。)

>子会社の清算で繰り延べ税金資産を計上したことで、15年3月期の純利益の見通しを従来予想から10億円上積みし、

>前期比35%増の85億円になると修正した。

2014年8月8日

大王製紙株式会社

平成27年3月期

第1四半期決算短信(連結)

ttp://www.daio-paper.co.jp/ir/library/earnings/pdf/ir2701.pdf

2014年8月8日

大王製紙株式会社

業績予想の修正に関するお知らせ

ttp://www.daio-paper.co.jp/news/2014/pdf/n260808a.pdf

【コメント】

「業績予想の修正に関するお知らせ」を読んでみますと、絶対にあり得ないことが書かれています。

この「業績予想の修正に関するお知らせ」は、2つの点で根本的に間違っています。

重要な部分をキャプチャーします。

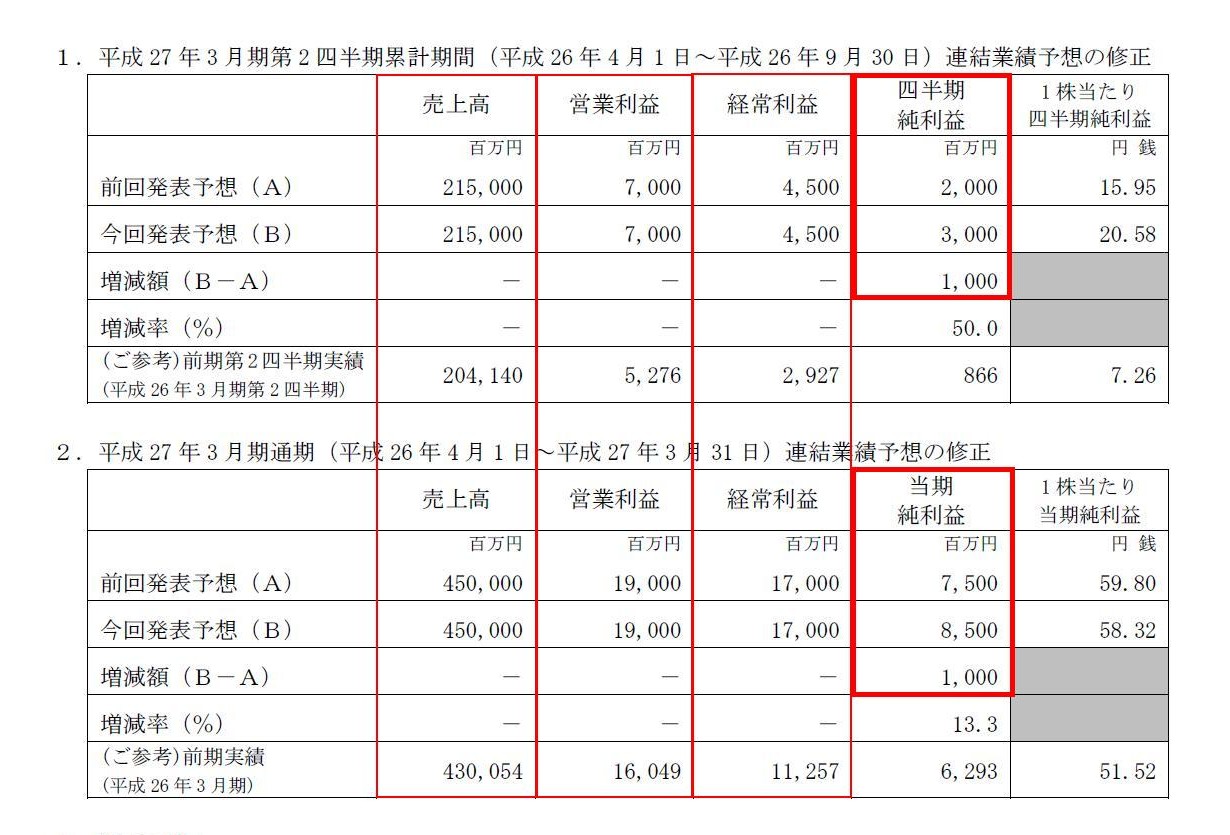

1. 平成27年3月期第2四半期累計期間(平成26年4月1日〜平成26年9月30日)連結業績予想の修正

2.

平成27年3月期通期(平成26年4月1日〜平成27年3月31日)連結業績予想の修正

(1/2ページ)

3.

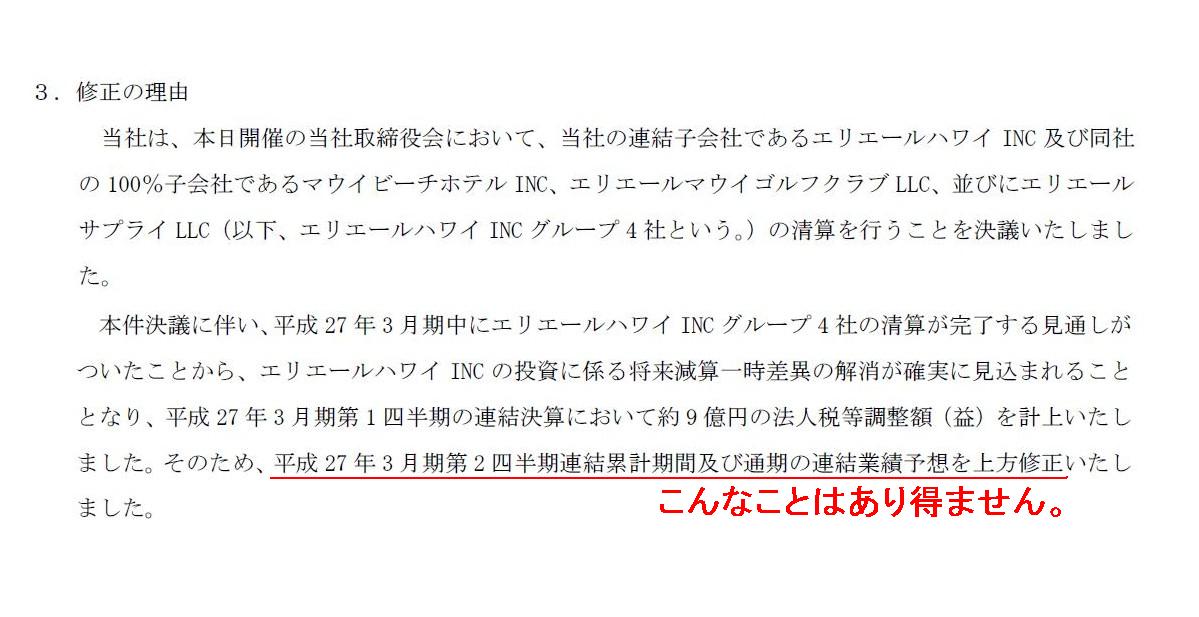

修正の理由

(1〜2/2ページ)

大王製紙株式会社は、2014年8月8日に連結子会社を清算することを正式に決定したわけですが、

その連結子会社を清算は、2015年3月期中に完了する見込み、すなわち、2015年3月末までに完了する見込みとのことです。

それで、その連結子会社株式について2015年3月期に減損損失を計上することにしたわけですが、

税法上その減損損失が損金算入されるのは2016年3月期になる見込みとのことで、

2015年3月期第1四半期には繰延税金資産を計上し、法人税等調整額を計上したようです。

それだけなら何の問題もないわけですが、連結子会社清算に伴う連結業績の変動具合が根本的におかしいのです。

一言で言えば、連結子会社を清算したのに、連結上の売上高も営業利益も経常利益も全く減少していないのです。

赤字の連結子会社が清算するとなりますと、連結上の営業利益や経常利益がかえって増加することはあり得ますが、

どんなに赤字額が大きな会社であっても売上高だけは必ず正の数ですので、

連結子会社を清算すれば、連結上の売上高は必ず減少するのです。

連結子会社を清算したのに、連結上の売上高が全く減少しないことはあり得ません。

これがまず1点目です。

When the range of consolidation has changed or the number of subsidiaries

has changed,

the consolidated sales and profits and losses also change.

連結の範囲が変わった時、すなわち、連結子会社の数が変わった時は、連結上の売上高と利益額と費用額もまた変わります。

次に、連結子会社を清算した結果、当期純利益額が増加するとのことですが、それもまた絶対あり得ないことです。

繰延税資金資産を計上して当期純利益額が増加するのは、

繰延税資金資産を計上しなかった場合よりも当期の当期純利益額が増加するという意味なのです。

税効果会計は、会社が過去に計上した費用を帳消しにするような効果を及ぼすものではないわけです。

The tax effect accounting doesn't have any effects of increasing the profit

itself.

(税効果会計には、利益額そのものを増加させる効果は一切ありません。)

この点について、理解のヒントにするために、以下のような資料を作成してみました。

この資料を見れば、当期純利益額が従来の業績予想における当期純利益額よりも増加することは絶対にあり得ないと分かると思います。

端的に言えば、税効果会計を適用しても費用が費用でなくなるわけではない、ということになります。

最後についでに書きますと、この「業績予想の修正に関するお知らせ」の後半には、このたびの海外子会社の清算に伴い、

連結上、為替換算調整勘定を取り崩すといったこと書かれていますが、それは間違いです。

このたび清算する海外子会社の資産負債の評価替えに伴う為替換算調整勘定は、取り崩されるのではなく、

はじめから連結貸借対照表に計上されない、ということになります。

その理由は、連結の範囲から除外される結果、清算する海外子会社の資産負債自体がはじめから連結貸借対照表に計上されなくなるからです。

「税効果会計は時期を調整するだけである。利益の加算はしない。」

(The tax effect accounting adjusts the

timing only. It doesn't add a profit.)

(PDFファイル)

{kind=link}

{kind=link}