2014年12月4日(木)

2014年12月4日(木)日本経済新聞 公告

発行価格等の決定に関するお知らせ

菊水化学工業株式会社

発行価格等の決定に関するお知らせ

株式会社ティア

公開買付開始公告についてのお知らせ

新日鉄住金ソリューションズ株式会社

発行価格等の決定に関するお知らせ

エバラ食品工業株式会社

(記事)

2014年11月25日

菊水化学工業株式会社

新株式発行及び株式売出に関するお知らせ

ttp://www.kikusui-chem.co.jp/news/pdf/infomation_20141125_2.pdf

2014年12月3日

菊水化学工業株式会社

発行価格及び売出価格等の決定に関するお知らせ

ttp://www.kikusui-chem.co.jp/news/pdf/infomation_20141203_1.pdf

2014年11月25日

株式会社ティア

新株式発行及び株式売出しに関するお知らせ

ttp://navigator.eir-parts.net/EIRNavi/DocumentNavigator/ENavigatorBody.aspx?cat=tdnet&sid=1198778&code=2485&ln=ja&disp=simple

2014年12月3日

株式会社ティア

発行価格及び売出価格等の決定に関するお知らせ

ttp://navigator.eir-parts.net/EIRNavi/DocumentNavigator/ENavigatorBody.aspx?cat=tdnet&sid=1200153&code=2485&ln=ja&disp=simple

2014年12月3日

新日鉄住金ソリューションズ株式会社

自己株式の取得及び自己株式の公開買い付けに関するお知らせ

ttp://www.nssol.nssmc.com/press/2014/pdf/141203.pdf

2014年12月3日

新日鐵住金株式会社

新日鉄住金ソリューションズ株式会社による自己株式の公開買付けについて

ttp://www.nssmc.com/common/secure/news/20141203_100.pdf

2014年11月25日

エバラ食品工業株式会社

自己株式の処分及び株式の売出し並びに自己株式の消却に関するお知らせ

ttp://www.ebarafoods.com/company/20141125_jikokabushiki.pdf

2014年11月28日

エバラ食品工業株式会社

(変更)「自己株式の処分及び株式の売出し並びに自己株式の消却に関するお知らせ」の一部変更に関するお知らせ

ttp://www.ebarafoods.com/company/20141128_henkou.pdf

2014年12月3日

エバラ食品工業株式会社

処分価格及び売出価格等の決定に関するお知らせ

ttp://www.ebarafoods.com/company/20141203_syobunkakaku.pdf

2014年9月5日(金)日本経済新聞

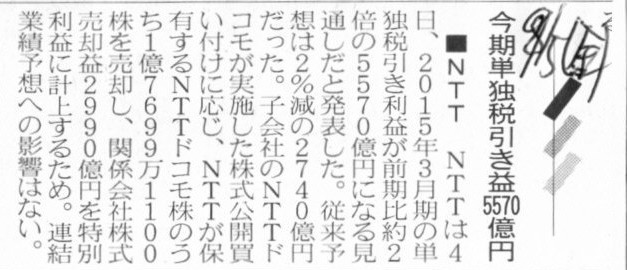

■NTT 今期単独税引き益5570億円

(記事)

2014年8月6日

株式会社NTTドコモ

自己株式の公開買付けに関するお知らせ

ttps://www.nttdocomo.co.jp/info/news_release/2014/08/06_00.html

2014年9月4日

株式会社NTTドコモ

自己株式の公開買付けの結果に関するお知らせ

ttps://www.nttdocomo.co.jp/corporate/ir/binary/pdf/irnews/140904/notice_140904.pdf

2014年8月6日

日本電信電話株式会社

NTTドコモによる自己株式の公開買付けについて

ttp://www.ntt.co.jp/news2014/1408/140806a.html

2014年9月4日

日本電信電話株式会社

平成27年3月期通期個別業績予想の修正について

ttp://www.ntt.co.jp/news2014/1409/140904b.html

親会社である日本電信電話株式会社は従来、NTTドコモ株式を持株比率63.32%だけ所有していたのですが、

その一部である持株比率4.05%だけを株式公開買付に応じ、

その結果、日本電信電話株式会社のNTTドコモ株式の持株比率は59.27%にまで下がったようです。

この時の公開買付後も、日本電信電話株式会社が所有するNTTドコモ株式の持株比率は過半数となっていますから、

NTTドコモ株式は引き続き日本電信電話株式会社の連結子会社のまま、ということになります。

連結子会社が実施する自己株式の公開買付に親会社が応募することの財務的な影響についてですが、

まず、親会社の個別上は、子会社株式売却益が計上されます。

2014年9月5日(金)の記事にも、NTTの2015年3月期の個別上の当期純利益が前期比約2倍になる見通しである理由として、

>子会社のNTTドコモが実施した株式公開買い付けに応じ、NTTが保有するNTTドコモ株のうち1億7699万1100株を売却し、

>関係会社株式売却益2990億円を特別利益に計上するため。

と書かれています。

2014年9月4日に日本電信電話株式会社が発表した「平成27年3月期通期個別業績予想の修正について」には、

>当社個別決算において特別利益(関係会社株式売却益)2,990億円を計上する見込みとなりました。

と書かれています。

このたびの新日鉄住金ソリューションズ株式会社による自己株式の公開買付けについては、

新日鐵住金株式会社からのプレスリリースには、個別上の財務的な影響について記載はありませんが、

新日鐵住金株式会社も連結子会社の自己株式の株式公開買付に応じる結果、

個別上一定以上の子会社株式売却益を計上する見込みとなっているはずです。

そして、自己株式の公開買付を実施する連結子会社の方の個別上の財務的な影響についてですが、

自己株式の取得に誰から自己株式を取得したかは関係がありませんから、

個別上通常の自己株式の取得における会計処理を行うだけとなります。

個別上に関しては、親会社においても連結子会社においても、それほど大きな問題はないと思います。

>連結業績予想への影響はない。

と書かれています。

2014年9月4日に日本電信電話株式会社が発表した「平成27年3月期通期個別業績予想の修正について」にも、

>なお、平成27年3月期通期連結業績予想への影響はございません。

と書かれています。

また、2014年12月3日に新日鐵住金株式会社が発表した「新日鉄住金ソリューションズ株式会社による自己株式の公開買付けについて」にも、

>なお、当社の連結業績への影響は軽微であります。

と書かれています(1/9ページ)。

これらの理由は、親会社が所有している連結子会社株式を連結子会社自身が取得する、ということで、これは内部取引そのものですから、

連結上は完全に相殺消去されるからだ、という理由になろうかと思います。

親会社が所有している連結子会社株式を親会社がグループ外の他の誰かに売却したのなら子会社株式売却益は連結上相殺消去されないが、

親会社が所有している連結子会社株式を親会社が連結子会社自身に売却したのなら子会社株式売却益は連結上相殺消去される、

というだけではないか、と思われると思います。

これは、例えば連結子会社が親会社へ配当金を支払った場合と同じような考え方で、連結修正消去仕訳を切って、

内部取引を消去すればよいのではないか、と思われると思います。

配当金と受取配当金を相殺消去するということで、配当金総額100円、親会社は51%所有とすると、連結修正消去仕訳は非常に大まかに書けば、

(受取配当金) 51円 / (連結利益剰余金) 51円

(少数株主持分) 49円 (連結利益剰余金) 49円

となろかと思います。

この考え方と同じように考えれば、親会社が所有している連結子会社株式を連結子会社自身が取得する場合の連結修正消去仕訳は、

以下のようになると思います。

ただし、以下の記述は現行の連結会計基準に従った会計処理方法ではありません。

また、理論上のと言うと言い過ぎですが、自分で考えて仕訳を書いていますので、単純に間違っているかもしれません。

その点はご容赦下さい。

【設例】

親会社は連結子会社株式80円(80%所有)のうち、20円(20%)だけを30円で連結子会社に売却した、とします。

まず資本変動にかかる連結修正消去仕訳は、

(連結子会社株式) 20円 / (少数株主持分) 20円

というだけだと思います。

親会社所有の連結子会社株式の価額は20円減少している一方、連結子会社の資本金勘定は一切減少していないわけです。

ただ単に、親会社が所有していた連結子会社への持分(議決権割合というような意味も含めて)は少数株主へ移った

(ただし、少数株主は連結子会社株式を実際に追加取得したわけではないが)、

と考えるわけです。

次に、成果連結の手続きです。

親会社の個別上で計上した連結子会社株式売却益10円を連結上相殺消去します。

(連結子会社株式売却益) 10円 / (連結子会社株式(自己株式)) 10円

これで、内部取引の結果である連結子会社株式売却益は連結上消去されました、

と言いたいところですが、やはり上記連結修正消去仕訳の貸方勘定科目が気になります。

同じ親子会社間の売買でも、土地や建物などの固定資産の売買の場合であれば、貸方に売買された固定資産勘定を持ってくることで、

親会社が個別上計上した固定資産売却益は連結上相殺消去できるのですが、

親子会社間で連結子会社株式を売買した(連結子会社が自己株式として取得した)場合は、

連結子会社株式勘定の価額を連結上元に戻す(売買されていない価額に戻す)ということができないということではないか、

という気がします。

この理由は、連結子会社株式の親会社から連結子会社への売却は、通常の固定資産の売却・取得とは異なり、

親会社から見れば損益取引だが連結子会社から見れば資本取引そのものだからだ、という特殊性によるものと思います。

例えば、親会社でも連結子会社でも、常日頃から、自己株式は取得し次第全て消却することにしているとします。

この時、親会社でも連結子会社でも、期末日の個別貸借対照表には、自己株式勘定は一切計上されていないわけです。

ところが、この設例のように、親会社が個別上計上した連結子会社株式売却益を連結上消去することにしますと、

上記連結修正消去仕訳が示す通り、連結貸借対照表にのみ、本来一切ないはずの自己株式勘定が計上されることになるわけです。

これは一種の矛盾ということではないかと思います。

したがって、親会社が所有している連結子会社株式を連結子会社自身が取得する場合の連結修正消去仕訳の中に、

成果連結の手続きは含まれないということになると思います。

つまり、親会社の個別上で計上した連結子会社株式売却益10円は連結上相殺消去されない、ということになると思います。

以上の議論をまとめますと、

親会社が連結子会社株式80円(80%所有)のうち、20円(20%)だけを30円で連結子会社に売却した場合の、連結修正消去仕訳は、

(連結子会社株式) 20円 / (少数株主持分) 20円

というだけだと思います。

親会社の連結損益計算書には、「連結子会社株式売却益 10円」が計上されます。

(もちろん、親会社の個別損益計算書にも、「連結子会社株式売却益 10円」が計上されます。)

そうわけで、日本電信電話株式会社の場合も新日鐵住金株式会社の場合も、

連結損益計算書には個別損益計算書で計上した金額と全く同じ金額だけ、「連結子会社株式売却益」が計上されることになるはずです。

親子会社間の取引であっても極々例外的に連結上相殺消去されない内部取引がある、ということの一例になろうかと思います。

ただ、これ以外は基本的には内部取引は全て連結上相殺消去されるのではないか(私が理解している限りですが)、と思います。

自己株式の取得という会計における特殊性が、このような例外や説明の付かない現象(一種の矛盾)を生じさせたのだと思います。

自信がないままに書きましたが、以上が親子会社間における自己株式の取得についての私の考えになります。

{kind=link}

{kind=link}