2014年12月3日(水)

2014年11月20日

ユナイテッド・アーバン投資法人

新投資口発行及び投資口売出しに関するお知らせ

ttp://www.united-reit.co.jp/site/file/tmp-UvZPg.pdf

2014年12月2日

ユナイテッド・アーバン投資法人

新投資口発行及び投資口売出しに係る価格等の決定に関するお知らせ

ttp://www.united-reit.co.jp/site/file/tmp-vE3s7.pdf

2014年11月25日

M&Aキャピタルパートナーズ株式会社

新株式発行及び株式売出し並びに主要株主の異動に関するお知らせ

ttp://ma-cp.com/pdf_files/201411251547584c5f6.pdf

2014年12月2日

M&Aキャピタルパートナーズ株式会社

発行価格及び売出価格等の決定に関するお知らせ

ttp://ma-cp.com/pdf_files/201412021704338a2d5.pdf

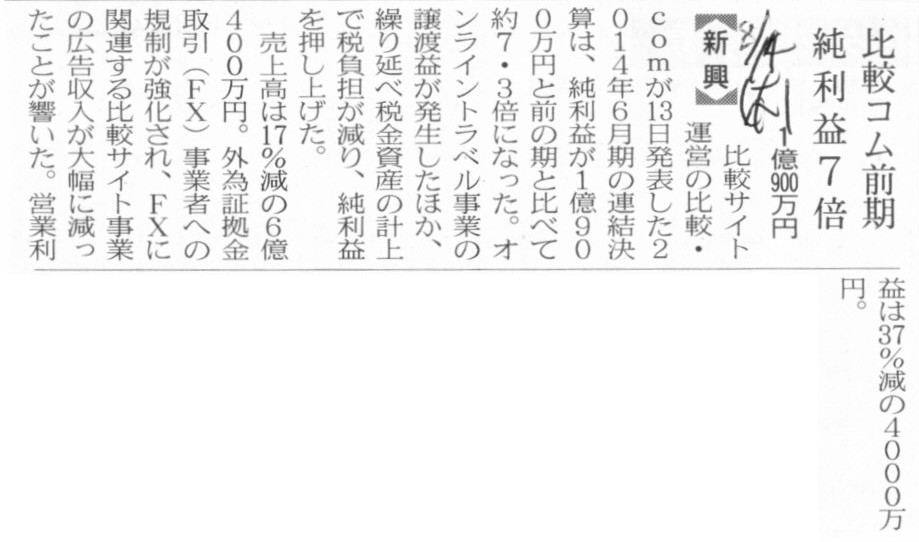

2014年8月14日(木)日本経済新聞

比較コム前期 純利益7倍 1億900万円

(記事)

2014年8月13日

比較.com株式会社

平成26年6月期 決算短信〔日本基準〕(連結)

ttp://www.hikaku.com/info/pdf/20140813_aug.pdf

2014年8月13日

比較.com株式会社

平成26年6月期通期連結業績予想値と実績値の差異及び繰延税金資産計上に関するお知らせ

ttp://www.hikaku.com/info/pdf/20140813_sak.pdf

【コメント】

決算短信には、

>当社グループは、当社及び連結子会社1社(比較.comサービス有限会社)の計2社で構成されております。

と書かれています(10/32ページ)。

これは、例えば連結損益計算書の各損益は、

比較.com株式会社の損益か比較.comサービス有限会社の損益かのどちらかであることを意味しています。

そして、連結貸借対照表の各資産負債は、

比較.com株式会社の各資産負債か比較.comサービス有限会社の各資産負債かのどちらかであることを意味しています。

ただし、連結損益計算書の損益には、親子会社間で行われた内部損益取引の分は消去されていますが、

連結貸借対照表の各資産負債は比較.com株式会社の各資産負債か比較.comサービス有限会社の各資産負債かのどちらかである、

ということになります。

親子会社間で資産負債の変動に関する内部取引(親子会社間での資産の移転や資金の貸付など)を行った場合は、

まさに内部取引ということで、連結上、相殺消去されるわけですが、

それでも、連結貸借対照表上に、ある資産やある負債がある場合は、

連結貸借対照表上にあるその資産やその負債は、少なくとも親会社の資産負債か連結子会社の資産負債かのどちらかであるわけです。

親会社の資産負債でもないし連結子会社の資産負債でもない資産負債が連結貸借対照表に計上されることだけは絶対にないわけです。

ただ、各資産負債が、親会社のものなのか連結子会社のものなのかは、連結貸借対照表を見るだけでは明示的ではない、というだけです。

以上の意味において、同じ連結財務諸表でも、連結損益計算書と連結貸借対照表とは少し異なる点があるように思います。

例えば、当期に親子会社が行った全取引は親子会社間のものであったとします。

すると、当期の連結損益計算書は全ての損益項目が「0円」になってしまうわけです。

しかし、当期の連結貸借対照表は決して資産負債の価額が0円になることはないわけです。

当期に親会社が行った全取引は親子会社間のものであったとしても、

連結貸借対照表上にあるその資産やその負債は、少なくとも親会社の資産負債か連結子会社の資産負債かのどちらかであるわけです。

親会社のものでも連結子会社のものでもない資産負債が連結貸借対照表に計上されることは絶対にないわけです。

以上のことを考えますと、連結貸借対照表の資産負債は、親会社と連結子会社の各資産負債を単純合算したものに相対的に近く、

連結損益計算書の各損益は、親会社と連結子会社の各損益を単純合算したものとは相対的に異なる、

という言い方ができると思います。

昨日、持株会社の問題点について書きましたが、事業運営上親子会社間で取引をすることが必要なのであれば、

経営戦略的に言えば、はじめから1つの会社(法人)として一緒に事業を行っていくべきだ、という言い方ができると思います。

親会社は子会社から何かを仕入れるわけですが、子会社も親会社に販売するために他の会社から何かを仕入れるわけです。

それなら、親子会社が1つになって、はじめからその会社が必要な原材料その他を仕入れればよい、ということになると思います。

「親会社1社、連結子会社1社」という連結財務諸表が、個別財務諸表と連結財務諸表の差異を理解する一番の会社構成となります。

個別財務諸表は文字通り親会社単体の状態を示しており、

個別財務諸表と連結財務諸表との差異は、(内部取引は当然ありますが)連結子会社単体の状態を大まかに表しています。

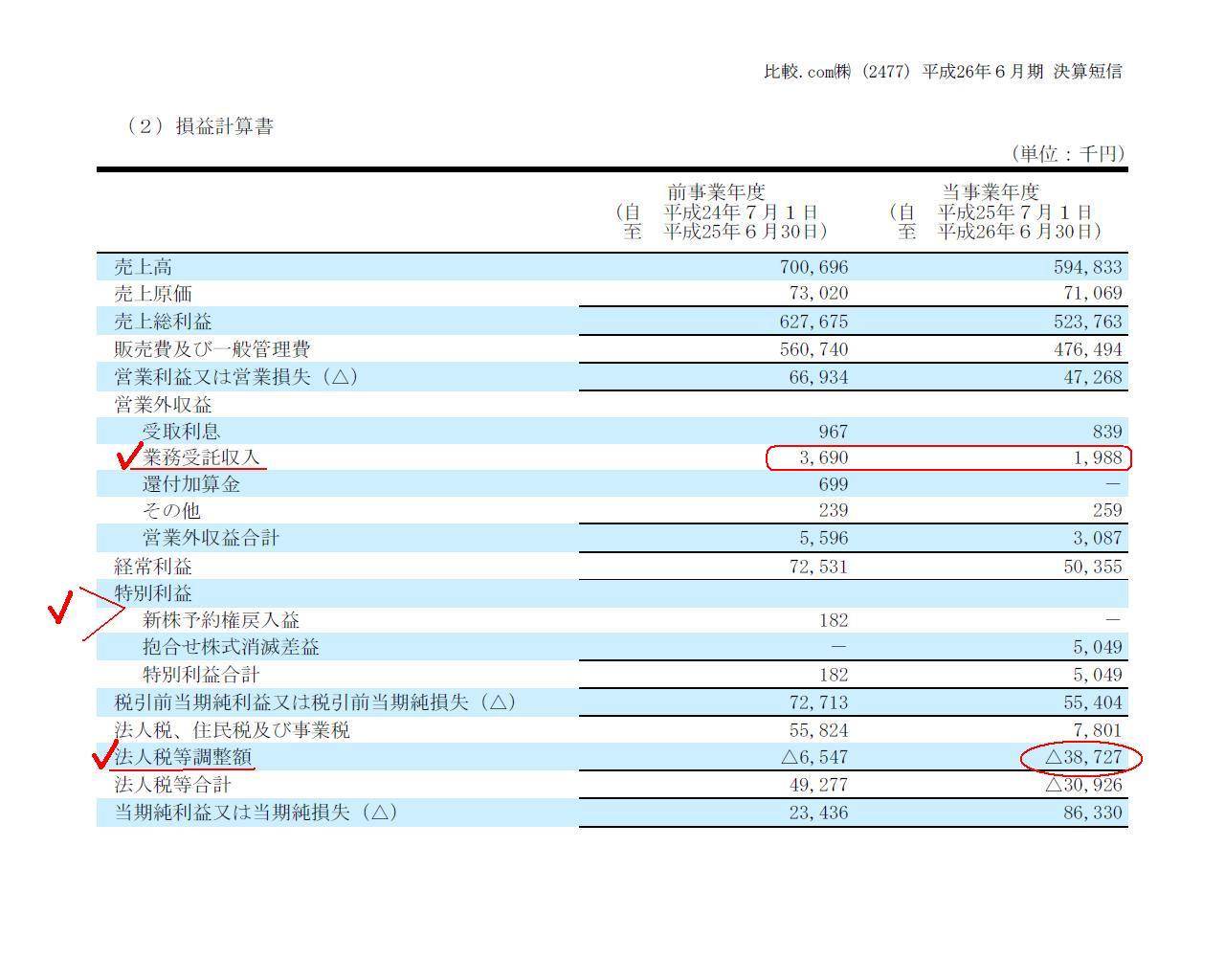

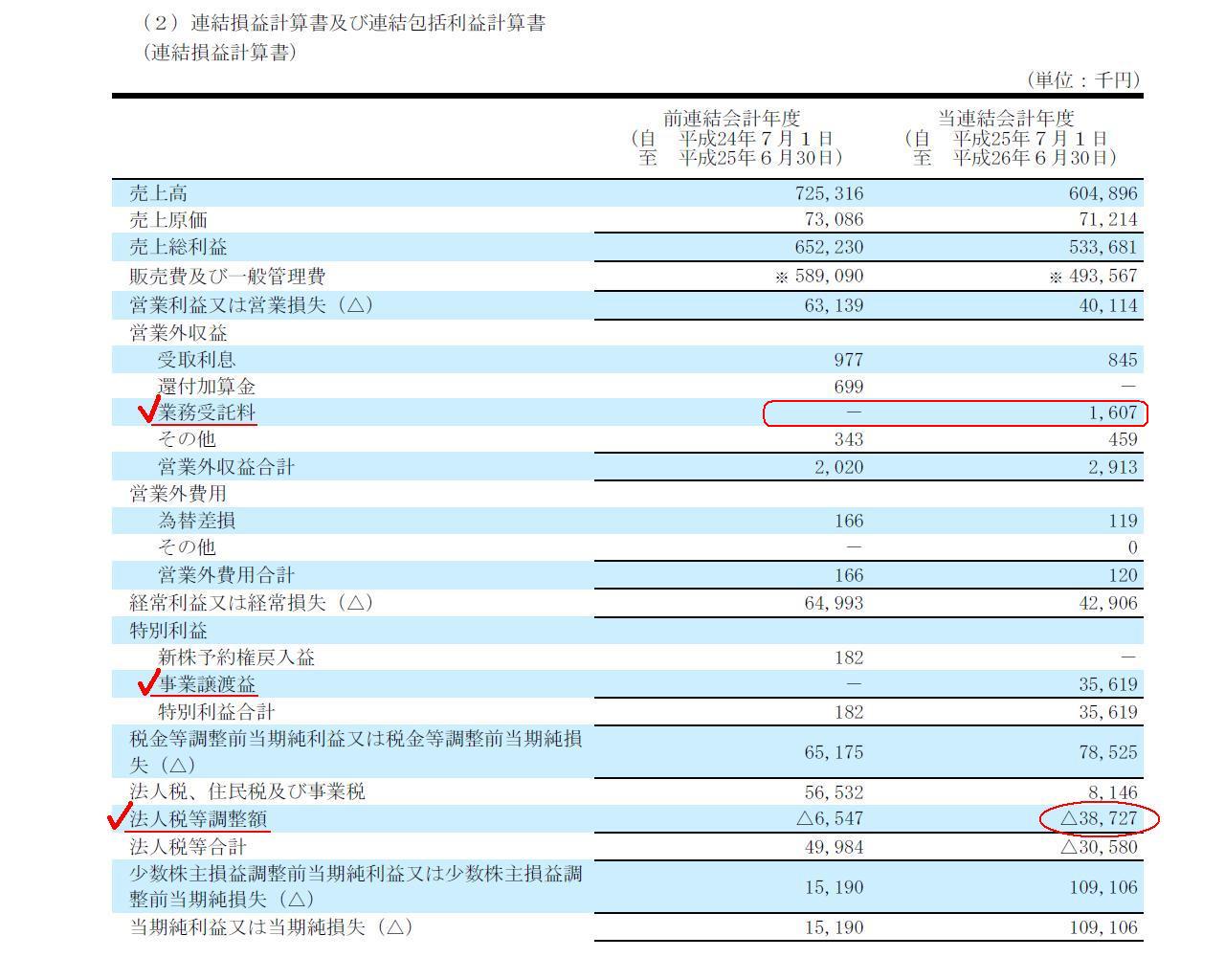

参考までに、比較.com株式会社の個別損益計算書と連結損益計算書を比較してみましょう。

個別損益計算書

(30/32ページ)

連結損益計算書

(16/32ページ)

まず、営業外収益の欄には、個別損益計算書には業務受託収入があり、連結損益計算書には業務受託料がありますが、

これは基本的にはどちらも同じような収益内容なのだと思います。

ただ、連結上の業務受託収入が個別上の業務受託収入よりも小さい(2013年6月期は0円)点には注意が必要です。

これは、連結子会社から親会社へ業務受託収入が支払われていることを示しています。

内部取引のことを考慮すれば、2014年3月期には、親会社は「連結子会社以外」から1,607千円の業務受託収入があった、

ということになります(もしくは、子会社が親会社以外から1,607千円の業務委託料を受け取った、とも考えられはしますが)。

そして、親会社は連結子会社から381千円の業務受託収入があった、ということになります。

個別損益計算書と連結損益計算書との差異からそのようなことが分かります。

次に、「事業譲渡益」は、連結損益計算書にのみ計上されており、個別損益計算書には計上されていません。

これは、オンライントラベル事業の譲渡は、連結子会社である「比較.comサービス有限会社」単体上で行われた、

ということを示しています。

逆から言えば、オンライントラベル事業は親会社では手がけておらず、実は「比較.comサービス有限会社」で手がけていた、

ということになります。

Transfer of business can be considered as mix of

transfer of the

receivables and other assets and transfer of the payables and other debts.

事業の譲渡は、売上債権とその他資産の譲渡と、仕入債務とその他負債の譲渡、とを組み合わせたものであると見なすことができる。

>2.繰延税金資産の計上について

>平成26年6月期及び今後の業績の動向を踏まえ、繰延税金資産の回収可能性を慎重に検討した結果、

>繰延税金資産を計上することとし、法人税等調整額△44百万円を計上いたしました。

と書かれています(2/2ページ)。

”繰延税金資産の回収可能性を慎重に検討した結果”と書かれているわけですが、

これは裏を返せば、比較.com株式会社は「平成26年6月期末日」の時点で何らかの「一時差異」を生じさせている、ということになります。

永久差異では繰延税金資産を全く計上できないわけですから。

しかし、実は税効果会計でいう「一時差異」は、項目自体が非常に少ないというのが実態であると思います。

永久差異は、投資有価証券の評価損であったり売買目的有価証券の時価評価であったりと一定数あると思いますが、

一時差異は、実は固定資産の減損損失くらいではないかと思います。

教科書には貸倒引当金繰入額の超過額が一時差異としてよく載っていますが、金融機関でない限りそれはあまり一般的ではないと思います。

実務上、税法上の繰越欠損金に対して繰延税金資産を計上する事例がよくありますが、

税法上の繰越欠損金自体は一時差異ではないわけです。

ある期に企業会計上多額の損失を計上し、その損失は税法上も損金算入できるのだがその期には益金が十分にはなかったため、

税法上の繰越欠損金が生じた、という場合ですと、それは結果として一時差異となるでしょう。

次期以降十分な益金が見込めるのなら、繰延税金資産を計上してもよいと思います。

(元々の税効果会計の定義としては、ある期の特定の費用の損金算入容認額の超過額が一時差異、ということではないかと思いますが、

その期には益金が十分にはなかったために企業会計上のある特定の費用が損金算入されないことも、

結果的に一時差異の状態になっていると思います。

元々の定義では、一時差異は、税法上の容認額の問題であって、法人の益金額の問題ではない、と言えばいいでしょうか。)

しかし、合併の場合に、消滅会社が税法上の繰越欠損金を有しており、存続会社がその繰越欠損金を承継した、という場合は、

それは根本的に一時差異ではないわけです。

なぜなら、存続会社では、その繰越欠損金に相当する企業会計上の費用を過去計上してはいないからです(そもそも差異が生じてない)。

ですから、存続会社は、消滅会社から承継した税法上の繰越欠損金に対しては、次期以降どんなに多くの益金が見込めようとも、

繰延税金資産を計上してはならないのです。

{kind=link}

{kind=link}

{kind=link}