2014年11月30日(日)

2014年10月31日

ヤマハ株式会社

平成27年3月期

第2四半期決算短信〔日本基準〕(連結)

ttp://jp.yamaha.com/about_yamaha/ir/accounting/pdf/2015q2_tanshin_yamaha.pdf

2014年10月31日

ヤマハ株式会社

2015年3月期第2四半期(累計)連結業績の概要と通期連結業績予想について

ttp://jp.yamaha.com/news_release/2014/pdf/1410310101.pdf

2014年10月31日

ヤマハ株式会社

半導体生産子会社の譲渡に関する基本合意締結について

ttp://jp.yamaha.com/news_release/2014/pdf/1410310201.pdf

【コメント】

記事には、業績予想が従来予想を下方修正した理由について、

>半導体生産子会社の譲渡に伴い、人員削減などの構造改革費用18億円を特別損失に計上することが響く。

と書かれています。

「2015年3月期第2四半期(累計)連結業績の概要と通期連結業績予想について」には、

>半導体生産子会社の譲渡に関する基本合意の締結に伴い見込まれる18 億円の構造改革費用を特別損失として織り込んだ

と書かれています(2/3ページ)。

しかし、これらは「『業績予想』に織り込んだ」という意味であって、

このたび発表した平成27年3月期第2四半期の決算に費用の見越し計上を行ったという意味ではありません。

平成27年3月期第2四半期の決算には、記事や決算短信や業績予想に記述がある構造改革費用は一切計上されていない、

という点には注意が必要です。

構造改革費用18億円は半導体生産子会社の譲渡が実施される期に発生する見込みである、という意味だと思います。

気になる点がありまして、「半導体生産子会社の譲渡に関する基本合意締結について」によりますと、

>5.今後の日程

>契約締結は平成27年3月、譲渡は平成27年10月を想定しております。

と書かれています(2/2ページ)。

”半導体生産子会社の譲渡に関する基本合意”を締結したのだが、

”半導体生産子会社の譲渡に関する譲渡契約”は締結していない、

ということのようです。

譲渡の方法や譲渡の価額の詳細については今後詰めていく予定だが、

半導体生産子会社の譲渡を行っていくというお互いの意思や方針に関してはあらまし合意をした、というようなことなのでしょう。

それで、実際の契約締結は2015年3月を予定しているとのことです。

そうしますと、”半導体生産子会社の譲渡に関する譲渡契約”を締結した時点で、

構造改革費用をはじめとする一連の費用の見越し計上を2015年3月期に行う予定である、ということになるのだと思います。

実際の譲渡は2015年10月ということを考えると、2015年3月期に実際に関連する現金支出を行うということではないのだと思います。

いずれにせよ、ヤマハ株式会社としては、おおまかな基本合意だけで費用の見越し計上を行うのは時期尚早だと判断した、

ということになると思います。

逆から言えば、ヤマハ株式会社としては、正式な譲渡契約を締結すれば費用の見越し計上を行うのは時期尚早ではないと判断した、

ということになると思います。

言い方を変えれば、実際に譲渡は行われてはいないものの、お互いに債務を履行しないことはまず間違いなくないであろうから、

費用の見越し計上を行うのは時期尚早ではないとヤマハ株式会社は判断した、ということになると思います。

何が言いたいかと言えば、仮に譲渡契約を締結した会社がヤマハ株式会社以外の会社であれば、

正式な譲渡契約を締結しただけでは費用の見越し計上を行うのは時期尚早だと判断するかもしれない、ということです。

正式な譲渡契約を締結したのだからお互いに債務を履行しないことはまず間違いなくないのは確かだとしても、

実際にはまだ譲渡は行われてはいないのもまた確かであるわけです。

正式な譲渡契約を締結した後どちらかが債務を履行しない可能性は、0.1%か0.01%くらいはあるかもしれません。

しかし、実際に譲渡が行われた後、どちらかが債務を履行しない可能性は、0%であるわけです。

どちらで判断するべきか、すなわち、費用計上の基準は契約締結時であるべきかそれとも譲渡実行時であるべきか、

この問いに絶対的な答えはないと思います。

ただ一つ言えることは、正式な譲渡契約を締結しただけで費用の見越し計上を行ってもよいか行ってはならないかについては、

会社によって判断が分かれる場合があるが、

実際に譲渡が行われたか行われていないかについては、会社よって判断は分かれない、

ということです。

費用計上の基準は契約締結時であるべきかそれとも譲渡実行時であるべきか、絶対的な答えはありませんが、

客観性・公平性・透明性に重きを置くなら後者であるべきでしょう。

そして、債権者保護に重きを置くなら前者であるべきでしょう。

それから、決算短信に、以上の論点と昨日書きました論点と関連がある記載がありました。

四半期連結貸借対照表を見ますと、無形固定資産に「のれん」勘定があるのですが(4/10ページ)、

前連結会計年度(平成26年3月31日)は279百万円だったのが、

当第2四半期連結会計期間(平成26年9月30日)は12,545百万円に急増しています。

この理由については、以下のように注記があります。

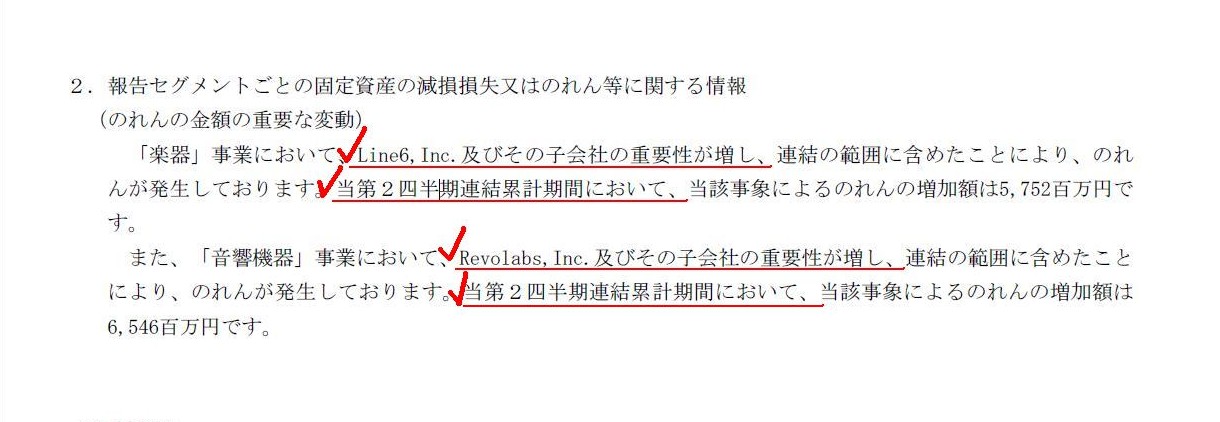

報告セグメントごとの固定資産の減損損失又はのれん等に関する情報

(のれんの金額の重要な変動)

(9/10ページ)

>「楽器」事業において、Line6,Inc.及びその子会社の重要性が増し、連結の範囲に含めたことにより、のれんが発生しております。

>当第2四半期連結累計期間において、当該事象によるのれんの増加額は5,752百万円です。

>また、「音響機器」事業において、Revolabs,Inc.及びその子会社の重要性が増し、連結の範囲に含めたことにより、

>のれんが発生しております。当第2四半期連結累計期間において、当該事象によるのれんの増加額は6,546百万円です。

Line6,Inc. と Revolabs,Inc.

がヤマハ株式会社の連結の範囲に含まれることになったのは、当第2四半期からのようです。

では、Line6,Inc. と Revolabs,Inc.

がヤマハ株式会社の連結子会社となったのはいつのことだろうかと思って、

有価証券報告書を見てみました。

有価証券報告書の中には、Line6,Inc.

と Revolabs,Inc. については数箇所に記載がありますが、一番詳細な記述をキャプチャーします。

2014年6月25日

ヤマハ株式会社

2014年(平成26年) 3月期 有価証券報告書

平成25年4月1日〜平成26年3月31日

ttp://jp.yamaha.com/about_yamaha/ir/accounting/pdf/qu-2014-q4.pdf

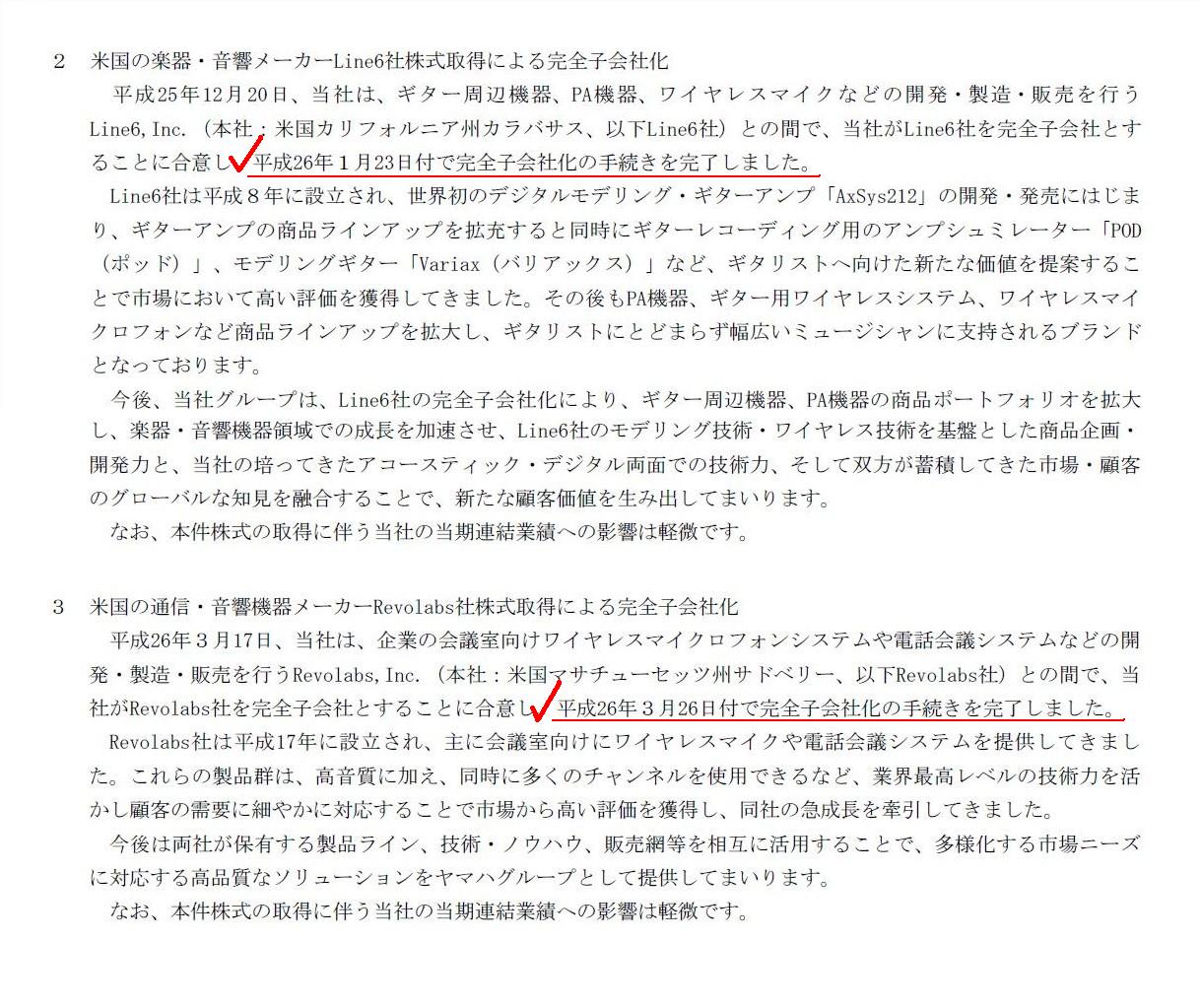

米国の楽器・音響メーカーLine6社株式取得による完全子会社化

米国の通信・音響機器メーカーRevolabs社株式取得による完全子会社化

(68/129ページ)

有価証券報告書の記載によりますと、Line6,Inc. については、2014年1月23日付で完全子会社の手続きを完了し、

Revolabs,Inc.

については、2014年3月26日付で完全子会社の手続きを完了した、とのことです。

そして、今日の議論で重要な点になりますが、2社の完全子会社化の財務的影響については、どちらの会社に関しても、

>本件株式の取得に伴う当社の当期連結業績への影響は軽微です。

と書かれています。

さらに、連結の範囲に関する注記事項には(65/129ページ)、2社とも連結の範囲から除き、かつ、持分法も適用していない理由として、

2社の企業規模その他を考慮すると、全体として連結財務諸表に重要な影響を及ぼさないからだ、という内容のことが書かれています。

いずれにせよ、両完全子会社2社の株式取得が完了したのは「2014年3月期中」のことであったわけです。

念のため、1四半期前の決算短信も確認してみました。

すると、以下のような、驚くべき記載がありました。

2014年7月31日

ヤマハ株式会社

第1四半期決算短信

平成26年4月1日〜平成26年6月30日

ttp://jp.yamaha.com/about_yamaha/ir/accounting/pdf/2015q1_tanshin_yamaha.pdf

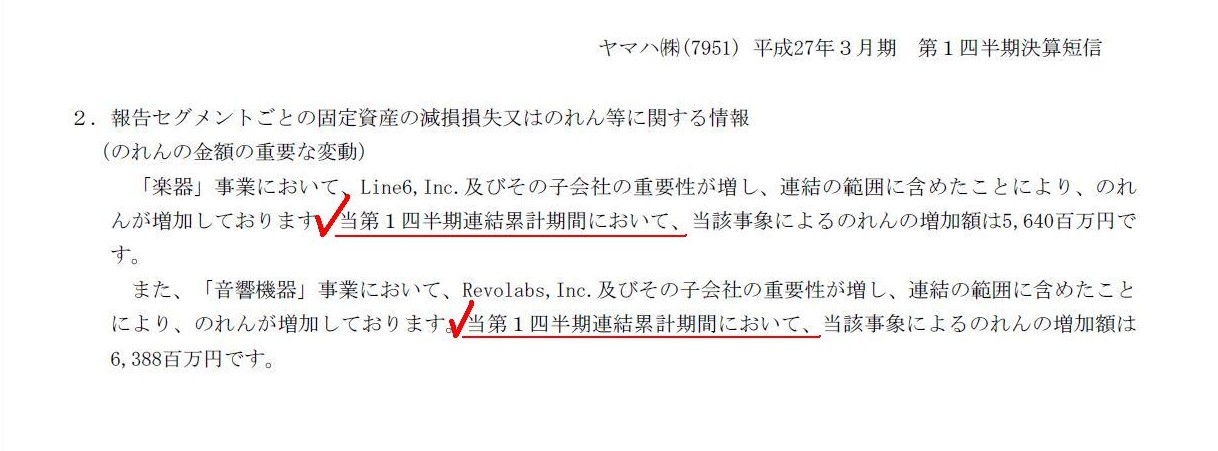

報告セグメントごとの固定資産の減損損失又はのれん等に関する情報

(のれんの金額の重要な変動)

(9/10ページ)

>「楽器」事業において、Line6,Inc.及びその子会社の重要性が増し、連結の範囲に含めたことにより、のれんが増加しております。

>当第1四半期連結累計期間において、当該事象によるのれんの増加額は5,640百万円です。

>また、「音響機器」事業において、Revolabs,Inc.及びその子会社の重要性が増し、連結の範囲に含めたことにより、

>のれんが増加しております。当第1四半期連結累計期間において、当該事象によるのれんの増加額は6,388百万円です。

A parent company judged a certain subsidiary important, therefore it acquired the subsidiary's stock, didn't it?

親会社はある子会社を重要だと判断した、だから、親会社はその子会社株式を取得したのではありませんか?

Whether a certain subsidiary is important or not is difficult to

judge,

but whether its parent company holds the subsidiary's stock or not is

no longer needful to judge.

ある子会社が重要か否かは判断が難しいのですが、親会社が子会社株式を所有しているか否かはもはや判断の必要がありません。

There is no aggregating financial statements.

財務諸表を累計することはとてもできません。

{kind=link}

{kind=link}

{kind=link}