2014年11月29日(土)

2014年11月28日(金)日本経済新聞

三菱ケミHD46%増益 今期最終 大陽日酸子会社化で

(記事)

2014年10月31日

株式会社三菱ケミカルホールディングス

平成27年3月期 第2四半期決算短信〔日本基準〕(連結)

ttp://www.mitsubishichem-hd.co.jp/ir/pdf/20141031-1.pdf

2014年11月27日

株式会社三菱ケミカルホールディングス

業績予想の修正に関するお知らせ

ttp://www.mitsubishichem-hd.co.jp/ir/pdf/20141127-1.pdf

株式会社三菱ケミカルホールディングスが大陽日酸株式会社へ株式公開買付を実施した際のプレスリリース。

2014年5月13日

株式会社三菱ケミカルホールディングス

大陽日酸株式会社

株式会社三菱ケミカルホールディングスによる大陽日酸株式会社株式に対する公開買付けに関する基本合意書締結のお知らせ

ttp://www.mitsubishichem-hd.co.jp/ir/pdf/20140513-2.pdf

ttps://www.tn-sanso.co.jp/jp/_documents/news_05606603.pdf

2014年9月29日

株式会社三菱ケミカルホールディングス

大陽日酸株式会社株式(証券コード:4091)に対する公開買付けの開始に関するお知らせ

ttp://www.mitsubishichem-hd.co.jp/ir/pdf/20140929-1.pdf

2014年9月29日

大陽日酸株式会社

株式会社三菱ケミカルホールディングスによる当社株式に対する公開買付けに関する意見表明のお知らせ

ttps://www.tn-sanso.co.jp/jp/_documents/news_52159543.pdf

2014年11月6日

大陽日酸株式会社

株式会社三菱ケミカルホールディングスによる当社株券に対する公開買付けの結果並びに

親会社、その他の関係会社及び主要株主である筆頭株主の異動に関するお知らせ

ttps://www.tn-sanso.co.jp/jp/_documents/news_81588400.pdf

>15年3月期通期の業績予想は現在実施中の関連会社、大陽日酸に対する株式公開買付け(TOB)の結果を踏まえて見直すとしている。

と書かれています。

この点については、決算短信には次のように書かれています。

「平成27年3月期 第2四半期決算短信」

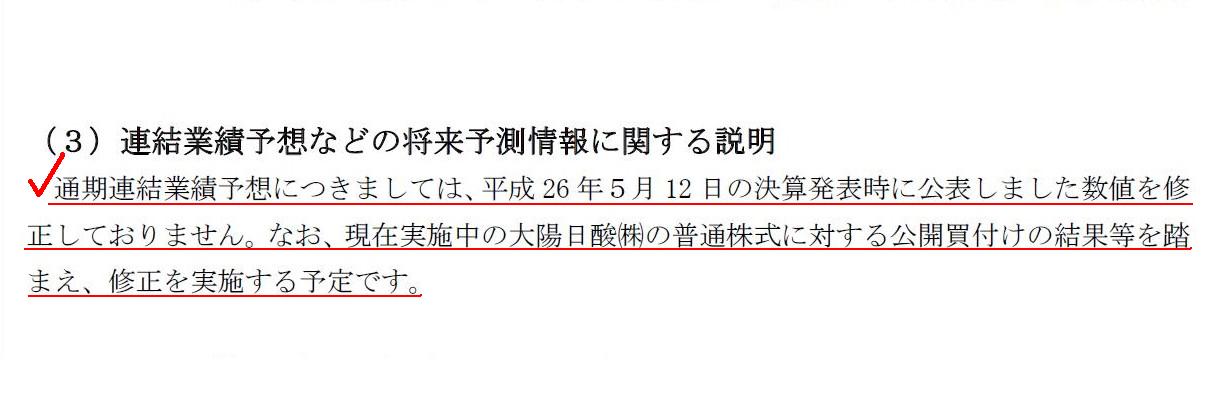

連結業績予想などの将来予測情報に関する説明

(8/35ページ)

>通期連結業績予想につきましては、平成26年5月12日の決算発表時に公表しました数値を修正しておりません。

>なお、現在実施中の大陽日酸㈱にの普通株式に対する公開買付けの結果等を踏まえ、修正を実施する予定です。

決算短信を発表した2014年10月31日の時点では、株式公開買付が成立するかどうかはまだ分からなかったわけですから、

株式会社三菱ケミカルホールディングスは、2015年3月期の通期の業績予想は発表したくてもできなかった、ということになると思います。

その後、2014年11月5日に株式公開買付が成立・終了し、2014年11月12日に株式公開買付の決済を行い、

株式会社三菱ケミカルホールディングスは大陽日酸株式を同日付で取得したわけです。

その約2週間後である2014年11月27日に、株式会社三菱ケミカルホールディングスは「業績予想の修正に関するお知らせ」を発表した、

という流れになっているわけです。

この一連の流れ自体は特段おかしな点はないと思います。

ただ、投資家の立場からすると、大陽日酸株式会社は一定以上の規模を持った大企業ですから、

大陽日酸株式会社が株式会社三菱ケミカルホールディングの連結子会社になるのかならないのかが、

株式会社三菱ケミカルホールディングの連結財務諸表に与える影響というのは非常に大きいわけです。

当然、株式会社三菱ケミカルホールディングの株価にも非常に大きな影響を与えるでしょう。

何が言いたいと言うと、「将来どうなるか分かりません。」という内容の発表が投資家にとっては一番困るわけです。

かと言って、全くデタラメな業績予想を発表されるのも、投資判断を誤らせるだけとなるわけです。

要するに、上手く言えませんが、業績予想の発表とは何だろうな、と思うわけです。

正確な業績予想の発表を行おうと思えば、それこそ決算短信発表の前日に業績予想の修正の発表を行えばいい、

ということになるとも言えるわけでして、現に決算短信発表の前日に業績予想の修正の発表を行う企業もあります。

しかし、それはもはや将来の予想でも何でもないわけです。

投資家というのは、企業から発表される経営計画や適時情報開示を受けて、投資判断を行い、そして株式の売買を行う、

ということかと思いますが、

そこで重要なのは確かに企業の将来の戦略や展望だとは思います。

しかし、上手く言えませんが、業績予想というのはあくまで予想に過ぎないわけであって、

その予想が間違っていても誰の責任でもない、ということであれば、

いっそのこと業績予想の類は何も発表しない方がましなのではないか、という気もします。

要するに、投資家は業績予想を受けて株式を売買するわけですが、予想では判断根拠にならないわけです。

その業績予想は間違っているかもしれない、では根拠にならないわけです。

結局のところ、業績とは過去の業績のことを指すのではないかと思うわけです。

過去の業績の推移や今後の大きな経営計画から判断して企業の将来を判断するということが人間にできる精一杯のことであるわけです。

将来の確定した業績を発表することができない以上は、企業は業績予想の発表は行うべきではないと思います。

There is a very very simple fact that humans can't see future but humans

can see the past.

(人間には将来のことは分からない、人間には過去のことは分かる、という極めて単純な事実がある。)

ところで、大陽日酸株式会社は2014年11月6日に発表したプレスリリース

「株式会社三菱ケミカルホールディングスによる当社株券に対する公開買付けの結果並びに

親会社、その他の関係会社及び主要株主である筆頭株主の異動に関するお知らせ」

には、株式公開買付後の大陽日酸株式会社の大株主の状況が記載されています。

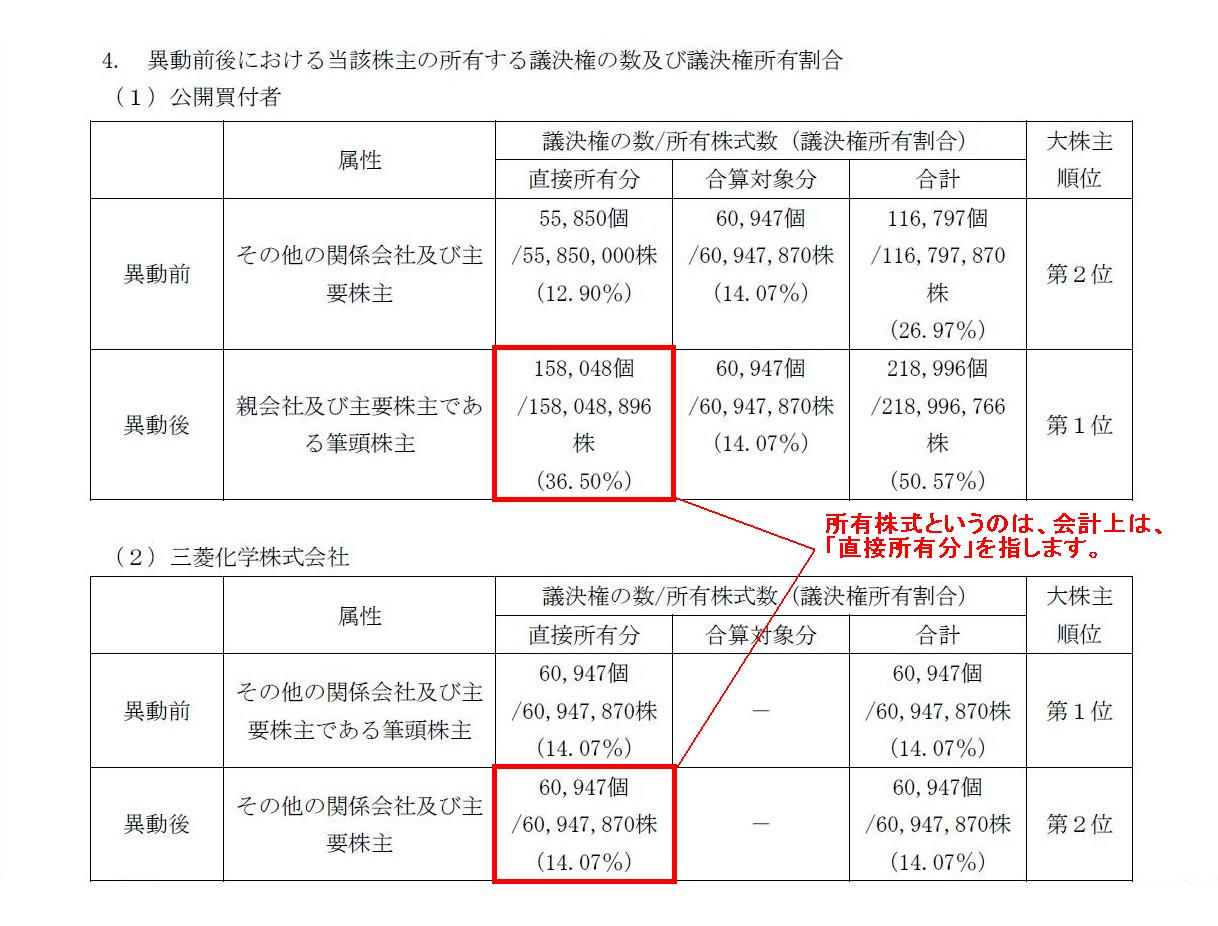

4. 異動前後における当該株主の所有する議決権の数及び議決権所有割合

(3/9ページ)

株式公開買付後、大陽日酸株式会社の第1位株主は株式会社三菱ケミカルホールディングス(36.50%)です。

そして、第2位株主は三菱化学株式会社(14.07%)です。

そして、株式会社三菱ケミカルホールディングスは、三菱化学株式会社の100%親会社です。

このたびの株式公開買付について言えば、

株式会社三菱ケミカルホールディングスは、三菱化学株式会社所有の大陽日酸株式は取得しなかった、ということになります。

この理由は、三菱化学株式会社が株式公開付けに応募しなかったからであるわけです。

しかし、株式会社三菱ケミカルホールディングスは文字通り、グループ会社株式を所有するための持株会社であるわけです。

大陽日酸株式についても株式会社三菱ケミカルホールディングスがグループ所有分は全て所有する、という方が、

持株会社制を踏まえてもグループ経営戦略を踏まえても自然な形であろうと思います。

On the accouting, that a compnay holds stocks means that a company holds

stocks directly or by

itself.

(会計上は、会社が株式を所有しているとは、直接すなわち自社自身が所有している、という意味です。)

>14年10月以降子会社として連結する

>大陽日酸の下期(14年10月~15年3月)分の寄与が2800億円弱ある

>今期は半年分

と書かれています。

また、株式会社三菱ケミカルホールディングスが2014年11月6日に発表したプレスリリース

「大陽日酸株式会社株式(証券コード:4091)に対する公開買付けの結果及び子会社の異動に関するお知らせ」には、

>平成26年11月12日(本公開買付けの決済の開始日)付けで対象者は当社の連結子会社となる予定です。

と書かれています。

さらに、株式会社三菱ケミカルホールディングスが2014年11月27日に発表したプレスリリース

「業績予想の修正に関するお知らせ」には、

>大陽日酸㈱を第3四半期連結会計期間期首より連結子会社化した

>大陽日酸㈱の下期連結影響額175億円が含まれております。

と書かれています。

以上の引用を見ても分かるように、法律上の「連結子会社となった日」と会計上の「連結子会社となった日」に差異があるわけです。

法律上の「連結子会社となった日」とは「連結子会社株式を取得した日」を指します。

法律上の「連結子会社となった日」とは「連結子会社株式を取得した日」を指す、という点に関しては判断は分かれないと思います。

正確に言えば、法律上は実は連結という法人の捉え方をしませんので、

法律上「連結子会社となった日」というのをそもそも定義できない、という部分があります。

ただ、証券取引の場面では、意思決定機関の支配や議決権の数の計算が非常に重要ですから、法律上も連結に相当する考え方が行われます。

厳密に言えば、連結という用語は純粋に会計上の用語になると思います。

それで、会計上は一体いつから大陽日酸株式会社は連結子会社になるのか、という点についてなのですが、

結論を先に一言で書けば、「期首日」から、となります。

この「期首日」とはいつのことなのかと言えば、「親会社の財務諸表の期首日」のことです。

ではその「親会社の財務諸表の期首日」とはいつのことなのかと言いますと、実は話は少し複雑になります。

会計上、大陽日酸株式会社が株式会社三菱ケミカルホールディングスの連結子会社となる日は、以下の3種類になります。

①2015年3月期通期(1年間)の連結財務諸表 → 2014年4月1日

②2015年3月期第3四半期累計期間(9ヶ月間)の連結財務諸表 → 2014年4月1日

③2015年3月期第3四半期(3ヶ月間)の連結財務諸表 → 2014年10月1日

①における「親会社の財務諸表の期首日」は2014年4月1日です。

したがって、大陽日酸株式会社は2014年4月1日から連結子会社になったと考えて連結財務諸表を作成します。

②における「親会社の財務諸表の期首日」は2014年4月1日です。

したがって、大陽日酸株式会社は2014年4月1日から連結子会社になったと考えて連結財務諸表を作成します。

③における「親会社の財務諸表の期首日」は2014年10月1日です。

したがって、大陽日酸株式会社は2014年10月1日から連結子会社になったと考えて連結財務諸表を作成します。

四半期決算の場合は、3ヶ月間が1つの明確に区切られた会計期間という見方をしますから、

親会社が連結子会社株式を取得した日が2014年11月12日であったのなら、

四半期決算の場合はその期の期首日である2014年10月1日が会計上の「連結子会社となった日」となります。

こう書きますと、会計上の「連結子会社となった日」が複数あるのはおかしいのではないかと思われるかもしれません。

確かに、会計上の「連結子会社となった日」が複数あると、連結財務諸表も複数あることになってしまいます。

しかし、それは致し方ない、いやと言うよりむしろ、それは必然的な結果でしょう。

なぜなら、現に財務諸表を複数作成しているのですから。

現に財務諸表を複数作成しているというのはどういう意味かと言うと、

四半期の財務諸表と通期の財務諸表という大きく分けても2種類の財務諸表を現に作成している、という意味です。

以前も書きましたが、財務諸表には累計するという考え方はないわけです。

ある会計期間(前期)の期末日を過ぎた後は、当期の期首日にあるのは前期末の貸借対照表だけです。

前期の損益計算書は当期には既に全く関係ないわけです。

それなのに、四半期の財務諸表を作成しておきながら、通期の財務諸表を別途作成しているわけです。

通期の財務諸表は、四半期の損益計算書を4つ合算し、第4四半期末の貸借対照表を引用することで作成する・できるものではありません。

通期の期首日から通期の期末日までの1年間の全仕訳から作成されるものです。

現に財務諸表を複数作成している、だから、現に財務諸表が複数あるのです。

また、会計上の「連結子会社となった日」が複数あるとなりますと、連結会計上の支配獲得日も複数ある、ということになります。

一見、それはおかしいな、と感じるかと思いますが、

財務諸表自体が複数あるわけですから、支配獲得日が複数あってもおかしくないのです。

連結財務諸表においては、「親会社の期首日から期末日」と「連結子会社の期首日から期末日」までは

完全に一致していなければなりません。

そうしますと、上記①~③全てにおいて、会計上の「連結子会社となった日」を2014年10月1日とすることは不可能であるわけです。

それなら、上記①~③全てにおいて、会計上の「連結子会社となった日」を2014年4月1日とすればよいのではないか、

と思われるかもしれません。

しかし、それも間違いです。

その理由は結局のところ、四半期単独(3ヶ月間)の財務諸表においては、第3四半期の期首日はあくまで2014年10月1日だからだ、

となります。

やや意味が分かりづらいかもしれませんが、四半期単独(3ヶ月間)の財務諸表において、

会計上の「連結子会社となった日」を2014年4月1日としますと、ある矛盾や不整合が起きるのです。

会計上の「連結子会社となった日」を2014年4月1日と考えますと、

連結会計上、支配獲得時の仕訳を2014年4月1日に切ることになるわけです。

話を分かりやすくするために、支配獲得に際して多額ののれん(連結調整勘定)が計上されるものとし、

そののれん(連結調整勘定)を発生時に一括して全額償却する、と考えてみましょう。

そうしますと、第1四半期の連結財務諸表では、多額ののれんの償却が特別損失として計上されるわけですが、

第3四半期(3ヵ月)の損益計算書にはその多額ののれんの償却(特別損失)は計上されないわけです。

過去には戻れないと言いますか、第3四半期から第1四半期へは戻れないわけです。

支配獲得により連結財務諸表に多額の特別損失を計上しなければならないわけですが、

会計上の「連結子会社となった日」を2014年4月1日と考えますと、その特別損失を連結財務諸表に計上できなくなるわけです。

なぜなら、既に第3四半期だからです。

前期の損益を当期に計上することはできないように、第1四半期の損益を第3四半期に計上することはできないのです。

そういった矛盾や不整合を避けるために、というより、

財務諸表に応じた正しい支配獲得日を設定しさえすればそういった矛盾や不整合ははじめから起きないのですが、

四半期単独(3ヶ月間)の場合は、会計上の「連結子会社となった日」は2014年10月1日となるわけです。

四半期累計の財務諸表の場合は、期首日が常に2014年4月1日ですから、会計上の「連結子会社となった日」は2014年4月1日でよいわけです。

また、第2四半期累計期間の財務諸表と第3四半期累計期間の財務諸表との間にも、会計理論上の関連性や連続性はありません。

どちらも期首日は2014年4月1日であり、

それぞれ期末日までの6ヶ月間もしくは9ヶ月間の全仕訳に基づいて財務諸表を作成するというだけです。

会計期間の違いもありますが、現在の四半期報告制度においては、1年間で実は合計4種類もの財務諸表を作成していることになるわけです。

仮に、四半期単独(3ヶ月間)の財務諸表も作成するとすると、1年間で合計7種類もの財務諸表を作成することになります。

これらの財務諸表は、会計期間の違いなどという違いをはるかに超えて、

そもそも本質的に異なる財務諸表を作成していることになる、という点を理解することが重要なのです。

それら全ての間に、会計理論上の関連性や連続性は全くないのです。

When you learn accounting, the most important thing is to understand the

principle of bookkeeping.

You don't need difficult and complex accounting

standards nor high-level technique.

会計を学ぶ時、最も重要なことは簿記の原理を理解することです。

難しくて複雑な会計基準や高度なテクニックは必要ないのです。

{kind=link}

{kind=link}

{kind=link}