2014年11月27日(木)

2014年11月26日(水)日本経済新聞 公告

自己株式処分に関する通知公告

三京化成株式会社

(記事)

2014年11月27日(木)日本経済新聞 公告

発行価格等の決定に関するお知らせ

いちご不動産投資法人

(記事)

アクサス株式会社

ttp://www.axas.co.jp/

アクサス株式会社 会社概要

ttp://www.axas.co.jp/tabid/70/Default.aspx

企業会計基準(企業会計基準委員会)

ttps://www.asb.or.jp/asb/asb_j/documents/accounting_standards/21_30.shtml

こちらに企業会計基準が第1号から第26号までありますが、

企業会計基準を適用して財務諸表を作成する場合は、この第1号から第26号までの「全て」の企業会計基準を適用しなければならないのです。

また、ここで言う企業会計基準には、企業会計基準そののもだけでなく、企業会計基準適用指針と実務対応報告も含むと考えて下さい。

要するに、一連の整合性の取れた基準に従って財務諸表を作成することが極めて重要だ、と言いたいわけです。

ある勘定科目はある基準に従った価額であり、他の勘定科目はまた別の基準に従った価額、ということですと、

損益額にせよ資産負債の価額にせよ資本額にせよ、財務諸表における勘定科目間の相互の理論的整合性が崩れてしまうのです。

企業会計基準の一部の基準のみ(例えば、第10号「金融商品に関する会計基準」

のみ)を適用して財務諸表を作成することはできないのです。

以上の話は、上場企業か否かは関係がなく当てはまる会計理論上の議論になります。

アクサス株式会社は非上場企業だから、企業会計基準の一部の基準のみを適用して財務諸表を作成しても大きな問題はないのではないか、

と思われるかもしれません。

確かに、いわゆる企業会計基準は、基本的には上場企業のみが適用する会計基準です。

しかし、企業会計基準の一部の基準のみを適用して財務諸表を作成することは非上場企業であってもやはり間違いです。

三京化成株式会社のサイトを見ていますと、以下のプレスリリースがありました↓。

2013年12月24日

三京化成株式会社

持分法適用関連会社の異動(株式譲渡)及び業績予想の修正に関するお知らせ

ttp://www.sankyokasei-corp.co.jp/ir/pdf/fncl_131224.pdf

1.株式譲渡による譲渡損益について

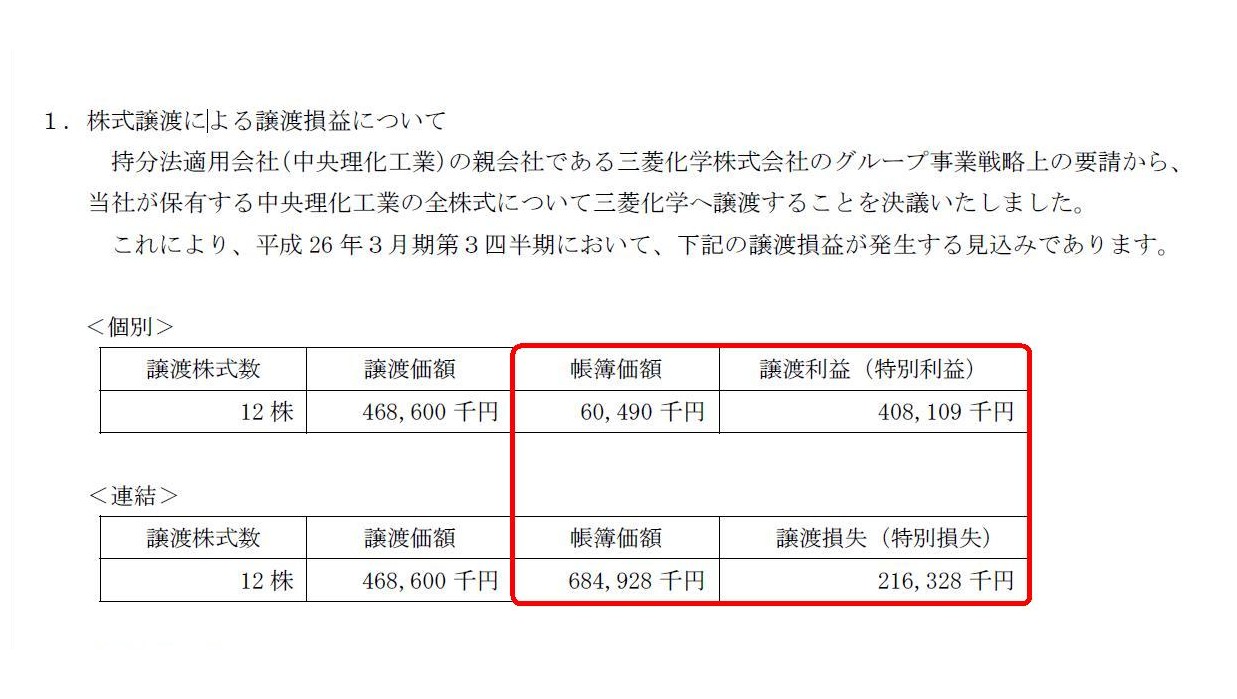

(1/2ページ)

持分法適用関連会社株式の譲渡により、

個別上は投資有価証券売却益(特別利益)を計上し、連結上は投資有価証券売却損(特別損失)を計上する、とのことです。

結論だけ先に言いますと、この会計処理方法は間違いです。

持分法適用関連会社である中央理化工業株式会社はこのたびの株式売却により持分法適用関連会社ではなくなったわけですから、

中央理化工業株式の帳簿価額が連結上は個別上とは異なる、ということ自体がないわけです。

このたびの事例では全株式を売却していますから分かりづらいかもしれませんが、仮に、三京化成株式会社は

中央理化工業株式の一部のみを売却し、中央理化工業株式会社は持分法適用関連会社からは外れただけなのだとしたら、

連結上の中央理化工業株式の帳簿価額は、個別上の中央理化工業株式の帳簿価額と同じになります。

なぜなら、中央理化工業株式会社には持分法は適用していないからです。

連結上の中央理化工業株式の帳簿価額は、株式売却後は、持分法を適用した価額から取得価額に変わる、ということになります。

また、株式の売却というのは、個別上で行うものです。

連結上で株式を売却するというような概念はありません。

このたびの三京化成株式会社の株式譲渡に関する連結上の損益は、個別上と全く同じ金額の投資有価証券売却益(特別利益)となります。

ただ、私が今日書きたいのは、三京化成株式会社の会計処理方法のことではなく、

企業会計基準の一部の基準のみを適用して財務諸表を作成することの矛盾です。

確かに三京化成株式会社は上場企業なのですが、ここでは題材と考えるために仮に三京化成株式会社は非上場企業だとしましょう。

そして、非上場企業である三京化成株式会社は、第16号「持分法に関する会計基準」のみを適用した財務諸表を作成しているとしましょう。

するとどうなるのかと言えば、所有している中央理化工業株式の個別財務諸表価額は、持分法を適用した価額、となってしまうわけです。

もちろん、第16号「持分法に関する会計基準」の第3項には、

>本会計基準は、連結財務諸表を作成する場合に適用する。

と書かれています。

しかし、ここでは定められた会計基準の一部のみを適用する、ということを考えていますから、

個別財務諸表作成の際に持分法を適用する、というような考え方ができてしまう、と言いたいわけです。

するとどうなるのかと言えば、このたびの株式売却に関する三京化成株式会社の個別上の損益が、

とたんに投資有価証券売却損(特別損失)となってしまうわけです。

中央理化工業株式に関する三京化成株式会社の「個別上」の仕訳が、

(現金) 468,600千円

/ (中央理化工業株式) 684,928千円

(投資有価証券売却損) 216,328千円

となってしまうわけです。

ちなみに、「税法上」そして「企業会計上個別財務諸表に持分法を適用していない場合」の仕訳は、以下のようになります。

(現金) 468,600千円 / (中央理化工業株式) 60,490千円

(投資有価証券売却益) 408,109千円

①持分法を適用してきた場合

持分法適用による”個別”利益剰余金が増加額=連結上の株式の価額-個別上の株式の価額=684,928千円-60,490千円=624,438千円

”個別”上の投資有価証券売却損の金額=216,328千円

トータルの”個別”利益剰余金の増減額=624,438千円-216,328千円=408,110千円

②持分法を適用しなかった場合

持分法適用による”個別”利益剰余金が増加額=当然0

”個別”上の投資有価証券売却益の金額=408,109千円

トータルの”個別”利益剰余金の増減額=0+408,109千円=408,109千円

①持分法を適用してきた場合と②持分法を適用しなかった場合でトータルの”個別”利益剰余金の増減額は一致したわけですが、

もちろん、一致したから個別貸借対照表に持分法を適用してよいなどと言いたいのではありません。

このたびの例でトータルの”個別”利益剰余金の増減額が一致したのは、持分法適用関連会社株式を全て売却してしまったからであって、

一部売却のみの場合は、中央理化工業株式会社は持分法適用関連会社からは外れたにも関わらず、

個別貸借対照表上の中央理化工業株式の価額は持分法を適用した価額、といったようなことになるわけです。

もしここで、個別貸借対照表上の中央理化工業株式の価額を取得原価に戻すとなりますと、

個別貸借対照表上の”個別”利益剰余金と中央理化工業株式の価額が両建てで突然減少する、ということになるわけです。

株式売却までは、まがりなりに”個別”損益計算書を通して(持分法による投資利益を”個別”上計上することで)、

”個別”利益剰余金を増加させてきたわけですが、”個別”損益計算書を一切通さずに突然”個別”利益剰余金が減少する

というのもおかしな話でしょう。

もちろん、個別利益剰余金は分配可能な金額の計算の基礎になります。

持分法による投資利益を”個別”上計上することで”個別”利益剰余金を増加させたこと自体が間違い、という議論はもちろんあります。

また、分配可能な金額の計算の基礎は本来は厳密には何であるべきなのか、という議論も別にあろうかと思います。

所有している「その他有価証券」を期末日の時価で時価評価し、評価差額は純資産直入で処理するというだけであれば、

分配可能な金額には影響を与えないとは思いますが、

「売買目的有価証券」の場合は損益計算書を通しますから、分配可能な金額に影響を与えます。

大きな視点で見ても、適用する会計基準によって、分配可能な金額が複数あることになるわけです。

そしてその金額の全てが、公正な分配可能な金額ということになろうかと思います。

その議論は非常に深い議論になると思いますので、また改めて機会を見て書きたいと思います。

いずれにせよ、今日ここで言いたいのは、企業会計基準の一部の基準のみを適用して財務諸表を作成することの矛盾です。

現在、会計基準自体が複数種類存在しているわけですが、どの会計基準でもその定めは完全に整合性が取れていることが重要だと思います。

Financial statements should be prepared in accordance with a "single complete

set of accounting standards".

To put it concretely, financial statements

should be prepared

in accordance with all of "the (Japanese) Accounting

Standards" legislated by the ASBJ

or in accordance with all of "the IFRS"

legislated by the IASB

or in accordance with all of "the Corporation Tax Law"

legislated by the National Tax Agency

or in accordance with all of "the

Ordinance on Terminology, Forms and Preparation Methods of Financial Statements,

etc."

legislated by the Financial Services Agency.

Financial statements

should never be prepared

in accordance with a combination of different

accounting standards

nor in accordance with only a part of a certain set of

accounting standards.

財務諸表は、一つも欠けることなく揃った「唯一の会計基準」に従って作成しなければなりません。

具体的に言えば、財務諸表は、

企業会計基準委員会が定めた「(日本)企業会計基準」の全てに従って作成するか、

IASB(国際会計基準審議会)が定めた「IFRS(国際財務報告基準)」の全てに従って作成するか、

国税庁が定めた「法人税法」の全てに従って作成するか、

金融庁が定めた「財務諸表等の用語、様式及び作成方法に関する規則」の全てに従って作成するか、

のいずれでなければなりません。

財務諸表は、異なる会計基準を組み合わせて作成することはできませんし、

また、ある会計基準の一部分のみを適用して作成することもできません。

Article 431 in the Companies Act says

"The acconting for a Stock Company

shall be subject to the business accounting practices generally accepted as fair

and appropriate."

"The business accounting practices" in this context

indicate not an arbitrary accoounting treatment

but a "single complete set of

accounting standards" legislated by a certain kind of authority.

"We have

been doing in this way for a long time, though." doesn't include one of "The

business accounting practices."

"The business accounting practices" are not

made the formation of by time.

"The business accounting practices" in this

context don't mean long-time customary accounting treatments.

Dissimilar from

other customs and conventions, "the business accounting practices" never

generate themselves naturally.

"The business accounting practices" are formed

only by governmental legislation.

It is not "the business accounting

practices" that your company has been practicing for a long time.

It is not

"the business accounting practices" that other companies around you have been

practicing for a long time, either.

It is "the business accounting practices"

that are governmentally provided for today.

The proverb "Practice makes

perfect." goes, but on the accounting treatment "Provision makes

practice."

To earn is instinctive, to journalize artificial.

会社法第431条には、

「株式会社の会計は、一般に公正妥当と認められる企業会計の慣行に従うものとする。」と定められています。

この文脈で言う「企業会計の慣行」とは、任意の会計処理方法を指しているのではなく、

何らかの策定当局が定めた一つも欠けることなく揃った「唯一の会計基準」を指しているのです。

「うちじゃずっとこうやってきたけど。」は、「企業会計の慣行」の一つに含まれません。

「企業会計の慣行」は、歳月によって形成されるものではありません。

この文脈で言う「企業会計の慣行」とは、長年の習慣的な会計処理方法という意味ではないのです。

他の慣習や慣わしとは違って、「企業会計の慣行」は自然発生的には発生しないのです。

「企業会計の慣行」は、当局が制定することによってのみ生まれるものです。

あなたの会社で長年実務として行ってきたことが「企業会計の慣行」なのではありません。

あなたの周りの他社さんで長年実務として行ってきたことが「企業会計の慣行」なのでもありません。

今日当局により定められている会計基準、それが「企業会計の慣行」です。

「習うより慣れろ。」ということわざがありますが、会計処理においては「定めが慣行を作る。」のです。

お金が欲しいは本能的なものであり、仕訳を切るは人為的なものなのです。

{kind=link}

{kind=link}

{kind=link}