2014年11月23日(日)

2014年10月30日

イー・ギャランティ株式会社

2015年3月期第2四半期決算短信

ttp://www.eguarantee.co.jp/wp-content/uploads/2014/10/prs20141030.pdf

事業概要

ttp://www.eguarantee.co.jp/company/business/

サービス

ttp://www.eguarantee.co.jp/service/

2014年6月27日

イー・ギャランティ株式会社

2014年3月期 有価証券報告書

ttp://www.eguarantee.co.jp/wp-content/uploads/2014/07/20140701uh.pdf

>売掛債権の保証業務を手掛けるイー・ギャランティの2014年4〜9月期は、

>連結経常利益が前年同期比18%増の7億5000万円程度になったようだ。従来予想の7億円を上回った。

が全文になります。

記事によりますと、イー・ギャランティ株式会社は売掛債権の保証業務を手掛けているようです。

保証料収入が売上高に相当し、保証リスクを投資家に移転する再保証料が売上原価に相当するようです。

もう少し詳しい業務内容が知りたいと思いましたし、決算短信では連結財務諸表しか記載されていませんので、

有価証券報告書を見てみることにしました。

以下、「2014年3月期 有価証券報告書」から気になった部分をスキャンをし、そしてコメントをします。

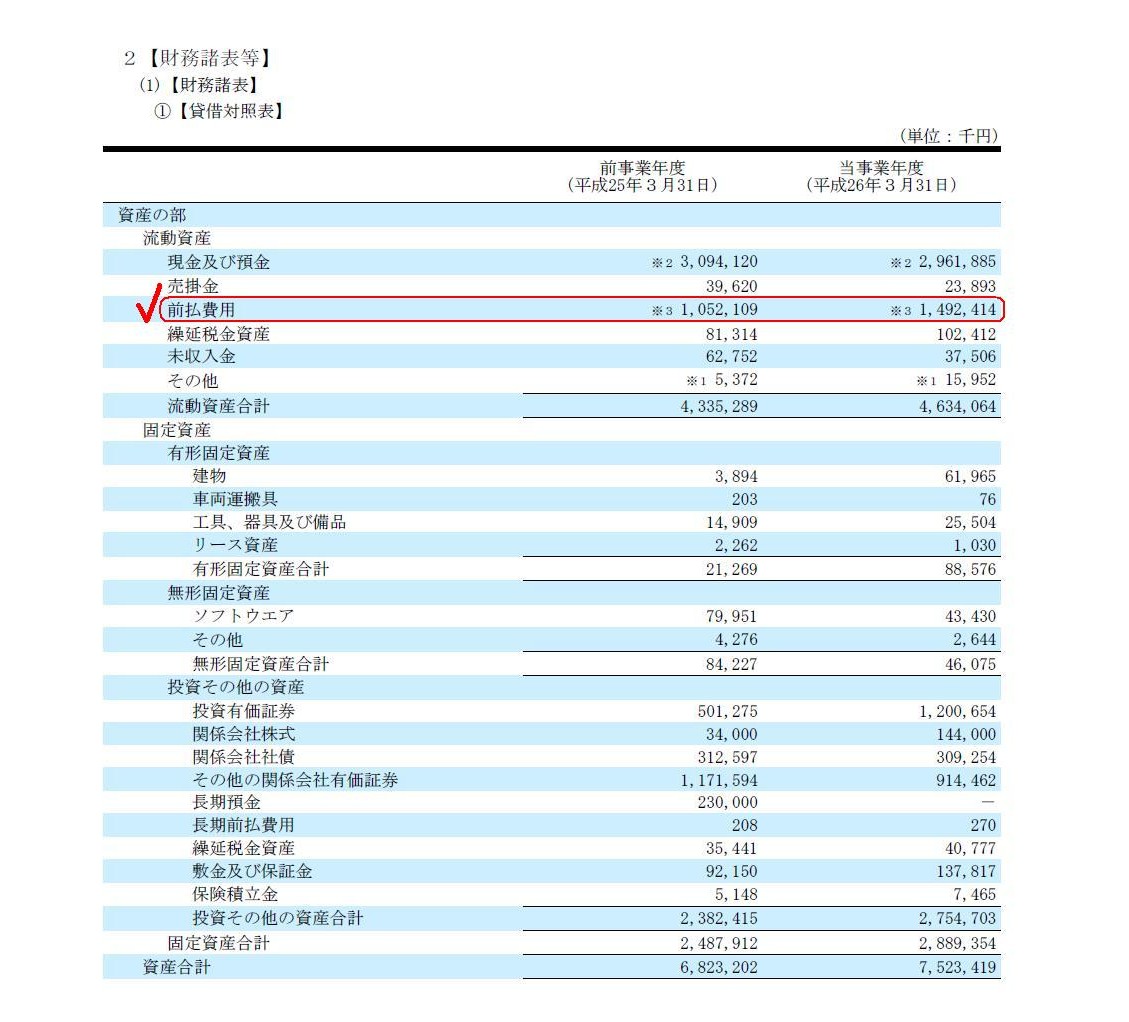

個別貸借対照表

資産の部

(84/101ページ)

負債の部、純資産の部

(85/101ページ)

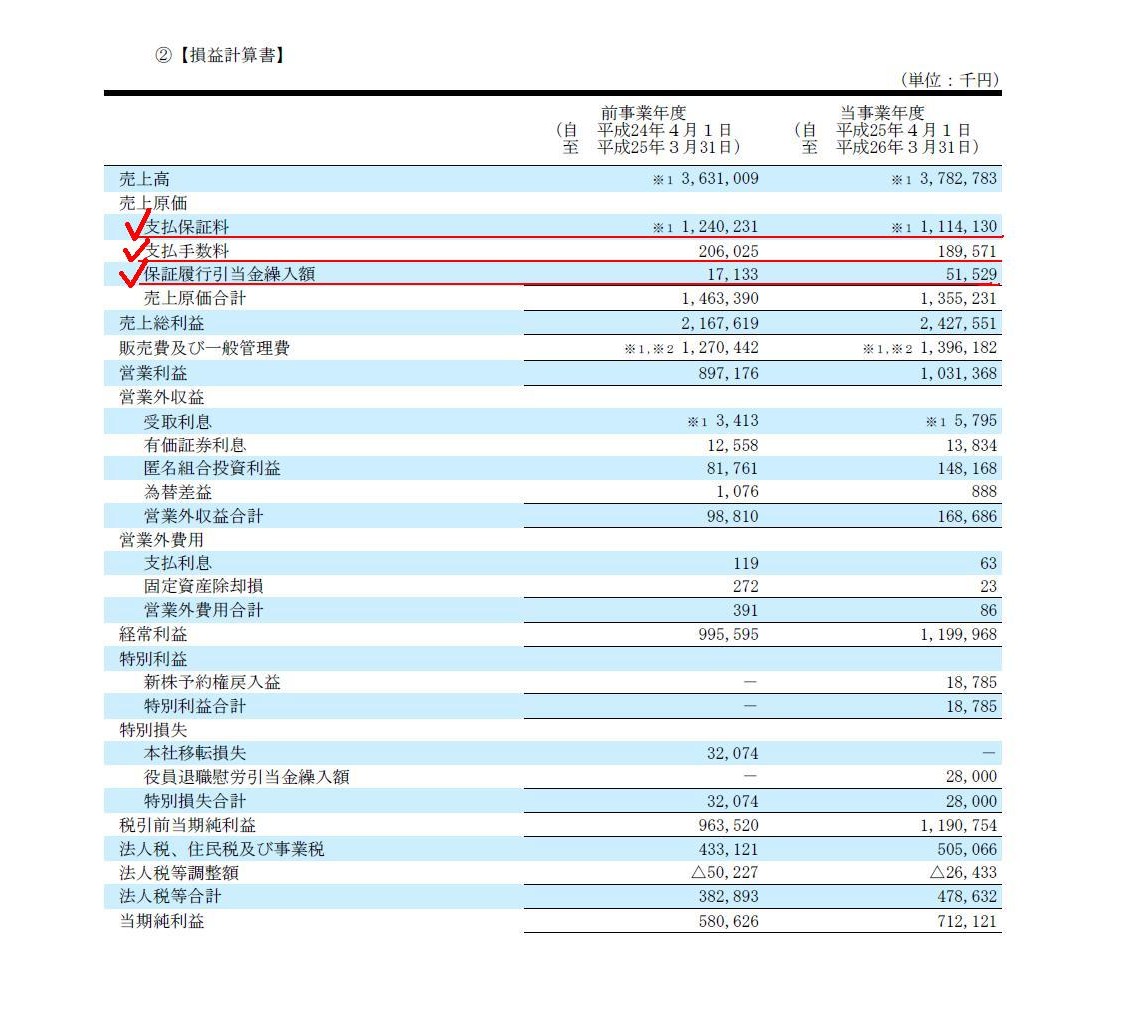

個別損益計算書

(86/101ページ)

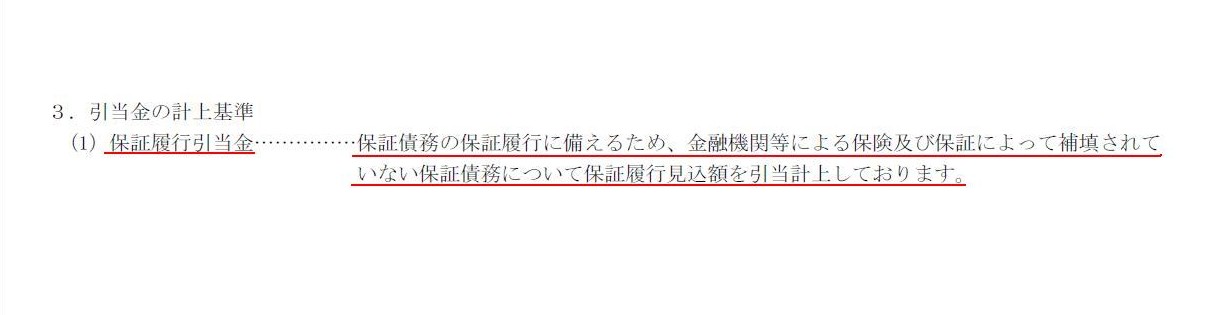

【注記事項】

(重要な会計方針)

3. 引当金の計上基準

(1) 保証履行引当金

(89/101ページ)

>保証債務の保証履行に備えるため、金融機関等による保証及び保証によって補填されていない保証債務について

>保証履行見込額を引当計上しております。

【注記事項】

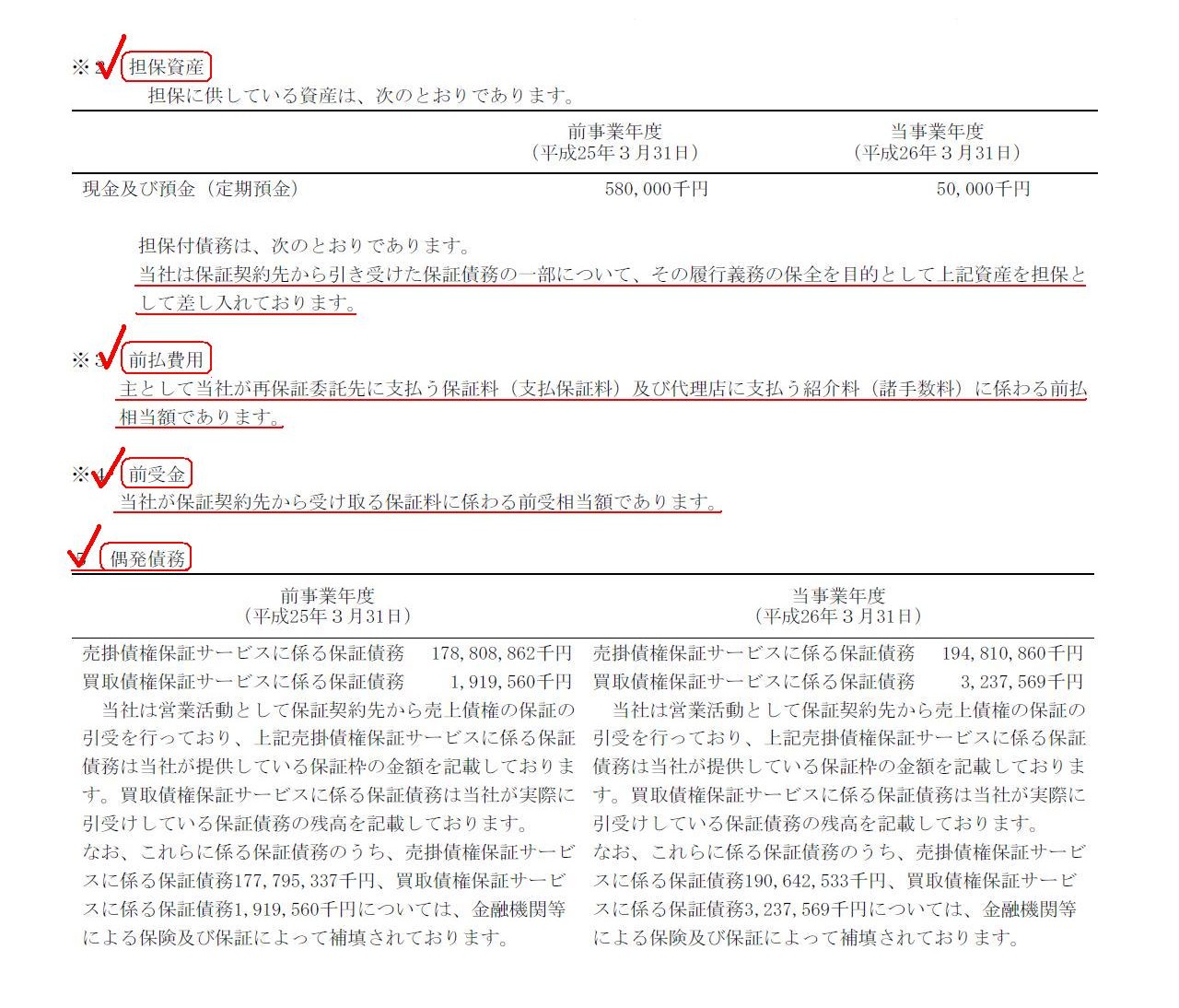

(貸借対照表関係)

担保資産

前払費用

前受金

偶発債務

(91/101ページ)

>担保資産

>当社は保証契約先から引き受けた保証債務の一部について、その履行義務の保全を目的として上記資産を担保として差し入れております。

>前払費用

>主として当社が再保証委託先に支払う保証料(支払保証料)及び代理店に支払う紹介料(諸手数料)に係わる前払相当額であります。

>前受金

>当社が保証契約先から受け取る保証料に係わる前受相当額であります。

また、イー・ギャランティ株式会社は、再保証委託先に支払う保証料(支払保証料)を「前払費用」勘定を用いて期間配分しています。

しかし、これも間違いではないか、という気がします。

実は、「前払費用」勘定についても、実は主たる営業活動「以外」の取引から生じたもの、という側面が強いと思います。

確かに、教科書には直接的には「前払費用」勘定は主たる営業活動「以外」の取引から生じたものであるとは書かれていません。

しかし、その費用が営業活動に深く関連していれば深く関連しているほど、その費用を期間配分する、という考え方はない、と私は思います。

例えば、原材料の仕入れや商品の仕入れにかかった費用を期間配分するでしょうか。

その費用を損益計算書に計上する(費用が発生したと考える)のは、ただ単に販売実現時、というだけでしょう。

仕入代金のいくら分は当期、仕入代金のいくら分は翌期、仕入代金のいくら分は翌々期、などという考え方はしないわけです。

原価計算でいう労務費も、その労務費を損益計算書に計上する(費用が発生したと考える)のは、ただ単に販売実現時、というだけでしょう。

原価計算でいう経費も、その経費を損益計算書に計上する(費用が発生したと考える)のは、ただ単に販売実現時、というだけでしょう。

それまでは棚卸資産という形で貸借対照表に計上されるというだけでしょう。

棚卸資産を期間配分して各期に費用計上していく、などという考え方はないわけです。

また、給与や販売促進費、旅費交通費、水道光熱費等々であれば、現金支出時に全額費用計上する(費用が発生した)、というだけでしょう。

要するに、その費用が損益計算書に費用計上される(費用が発生したと考える)タイミングというのは、

会社の商取引により一意に決まる、と思うわけです。

極々例外的に、毎期経常的に支払うことが決まっている支払家賃や支払火災保険料などについてだけは、

前払いした分については機械的に期間配分して計算することができる、というだけでしょう。

支払家賃や支払火災保険料は、会社が営業活動を行う上で確かに必要なものではあるものの、

本業そのものと深い関連がある費用なのかと言えば、営業活動との関連は相対的には深くはないでしょう。

つまり、営業活動に深く関連していれば深く関連しているほど、その費用を損益計算書に費用計上するタイミング、すなわち、

費用が発生したと考えるタイミングというのは、会社の商取引により一意に決まる、と思うわけです。

以上のことを踏まえますと、イー・ギャランティ株式会社が元々のお客様から請け負った保証業務を再保証委託先へ再保険を行うことは

と言えば、再保険委託そのものは本業ではないかもしれませんが、本業と極めて密接な関係がある業務委託でしょう。

再保険の詳しい仕組みについては分かりませんが、再保険委託を行った時点でその支払保険料は全額が費用として発生したもの、

と考えるべき費用項目なのだと思います。

支払家賃や支払火災保険料などとは異なり、再保険に関する支払保険料は決して機械的に月割計算したりできる性質のものではないわけです。

イー・ギャランティ株式会社の場合は請け負った保証業務の再委託という形です。

ここでの支払保証料というのは、イー・ギャランティ株式会社の本業との関連が極めて強い性質がある費用と言えるわけです。

つまり、売上高を繰り延べてはならないという考え方と同じ考え方でもって、

本業そのものに深く関連している費用というのは繰り延べてはならない、ということになると思います。

再保険に関する支払保険料を期間配分するとは、一般の事業会社でいう売上原価を期間配分するということです。

イー・ギャランティ株式会社の貸借対照表の資産の部に計上されている「前払費用」勘定も、間違いなのかもしれないな、と思いました。

If receivables are on the premise of not being defaulted on, guarantees

of them don't stand up.

If not, they also don't either, in a sense.

Only

when one party expects receivables to be defaulted on worse than the other

party,

guarantees of the receivables stand up.

売上債権が債務不履行を起こさないことが前提である場合は、売上債権の保証など成り立ちません。

売上債権が債務不履行を起こすことが前提である場合も、ある意味売上債権の保証など成り立ちません。

一方が他方よりも、売上債権はひどく債務不履行を起こすだろうと見込んでいる場合にのみ、売上債権の保証は成り立ちます。

それで、売掛債権の保証業務の原理が分かったところで、「保証履行損失」の計上区分についてですが、

保証請負者は債権は債務不履行を起こすことを一定度は前提としているわけです。

債権が絶対に債務不履行を起こさない状況下では、保証業務自体が成り立たないわけです。

ある意味、債権が債務不履行を起こすからこそ、保証業務が成り立ち、保証業務に対する売上高が立つわけです。

債権の債務不履行は、売上の前提と言ってもいいですし、売上の基と言ってもいいわけです。

まさに一般の事業会社の売上原価のように、

保証業務においては債権の債務不履行は売上高の計上と直接的にリンクしている側面があるわけです。

そういったことを考えますと、売上債権の債務不履行、すなわち、「保証履行損失」は売上原価に計上すべきであると思います。

おそらく、以上のような論理立てを踏まえた上で、支払保証料、支払手数料、保証履行引当金繰入額の3つは

売上原価の項目に計上されているのではないかと思います。

一般の事業会社にとって、売上債権の貸し倒れは商取引上全く前提としていることではありません。

したがって、貸倒損失は特別損失であるわけです。

しかし、保証業務を請け負っている会社にとって、売上債権の債務不履行は商取引上完全に前提としていることです。

したがって、「保証履行損失」は売上原価に計上すべきなのです。

最後に、イー・ギャランティ株式会社が「担保に供している資産」について一言だけ書きます。

上の方でキャプチャーしていますように、【注記事項】には、

>担保資産

>当社は保証契約先から引き受けた保証債務の一部について、その履行義務の保全を目的として上記資産を担保として差し入れております。

と書かれています。

注記事項に、前事業年度末そして当事業年度末時点の「担保に供している資産」の金額が書かれています。

「担保に供している資産」の種類は、現金及び預金(定期預金)、とのことです。

ある会社から保証を引き受けた売上債権の金額が100円であれば、例えば10円をその会社に担保として差し入れている、ということのようです。

しかし、これは貸借対照表から判断する限りは正しくない記述だと思います。

なぜなら、貸借対照表には資産を担保として差し入れた勘定科目がないからです。

注記には、「担保に供している資産」の種類として「現金及び預金(定期預金)」と書かれていますが、

それはイー・ギャランティ株式会社の「現金」を保証契約先へ差し入れた、ということでしょう。

それなら、貸借対照表上は、差し入れた分は例えば「保証業務差入保証金」といった勘定科目に振り替えられるはずですし、

その分、貸借対照表上の「現金」は減少していなければならないはずです。

それなのに、貸借対照表上の「現金及び預金」勘定の中に、保証契約先へ差し入れたはずの「保証業務差入保証金」まで含まれている、

というような記載内容になっているかと思います。

現金を保証契約先へ差し入れたということは、自社内にはない、ということでしょう。

例えば、土地建物であれば、何らかの保証のために抵当権を設定するというがあると思いますが、

その土地建物は、抵当権設定後も会社の所有物であるわけですから、設定後も引き続き貸借対照表に計上されていても構わないわけです。

しかし、現金の場合であれば、登記ができませんから、現金を本当に何かの保証とする場合は、現に相手方に引き渡すしかないわけです。

さもなくば、それはただの口約束に過ぎないわけです。

同じ「資産を担保として差し入れる」という場合でも、差し入れる資産が不動産であれば登記をすればよいわけですが、

差し入れる資産が動産の場合は、登記ができませんから、動産を相手方に現に引き渡すということが必要になります。

そして、引き渡した動産(この場合は現金)は、自社の手元にはなく自社が全く自由に使えない状況下にあるわけですから、

貸借対照表の金額からは減額するということが必要になるでしょう。

そして、自社が債務の履行を行った後はその動産は返還されるわけですから、

それまでは返還を受ける権利の一種ということで「保証業務差入保証金」に振り替えておく、ということが必要だと思います。

端的に言えば、貸借対照表上の現金勘定の中に相手方に保証として差し入れている現金が計上されているのはおかしい、となります。

言うまでもないと思いますが、貸借対照表上に「敷金及び保証金」勘定がありますが、

これは、イー・ギャランティ株式会社の本社や支社のオフィスに関する「敷金及び保証金」です。

保証業務に関して差し入れている「保証業務差入保証金」とは全く別の勘定科目になります。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}