2014�N11��22��(�y)

2014�N10��29��

������ЃN����

2014�N12������2�l�������Z�Z�M�k���{��l(�A���j

ttp://www.kuraray.co.jp/ir/library/pdf/account/141029_jp.pdf

>���v�ʂ́A�̂��̏��p���S�ƘA���ɂ�闘�v�������E�����Ƃ݂Ă���B

�Ə�����Ă��܂��B

�ȑO�A�̂��̏��p�͂����܂ŘA�����Z�\��݂̂̔�p���ڂɉ߂��Ȃ����߁A

�e��Ќʏ�������͎q��Ќʏ�v�サ�����v�Ƃ͗��_�㐮�����Ȃ��A

�Ƃ��������Ƃ����������Ǝv���܂��B

�A�����v�v�Z����̗��v�Ƃ����̂́A�����܂Ŋe�ʍ������\��̗��v�����Z�������̂ɉ߂��Ȃ��킯�ł��B

�A�����Z�\��̗��v�Ƃ����̂͂ǂ��ɂ��Ȃ��킯�ł��B

����ŁA�A����̂̂��Ƃ����̂́A�ʏ�v�コ�ꂽ���̂ł͂Ȃ��킯�ł��B

�̂��Ƃ́A�ʏ�͈�،v�コ��Ă��Ȃ��̂ɁA�A�����Z�\��݂̂ɂ����p���ڂł���킯�ł��B

�������܂��ƁA�A����̂̂��̏��p�̌����Ƃ����̂́A�A�����Z�\��̂ǂ��ɂ��Ȃ��A�Ƃ������������ł���킯�ł��B

���̂��Ƃ��l���܂��ƁA�̂��̏��p���S�ƘA���ɂ�闘�v���ƂE����E�ʎZ����Ƃ������Ƃ́A���_��͂ł��Ȃ��ƌ�����ł��傤�B

����ŁA�ȏ�̘_�_�Ɗ֘A���鎖�������Z�Z�M�ɋL�ڂ���Ă��܂����B

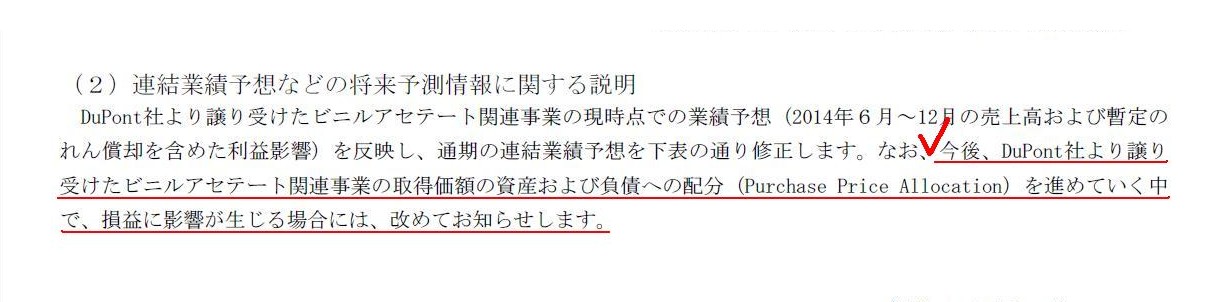

�A���Ɛї\�z�Ȃǂ̏����\�����Ɋւ������

�i5/12�y�[�W�j

>����ADuPont�Ђ�������r�j���A�Z�e�[�g�֘A���Ƃ̎擾���z�̎��Y����ѕ��ւ̔z���iPurchase

Price Allocation�j��

>�i�߂Ă������ŁA���v�ɉe����������ꍇ�ɂ́A���߂Ă��m�点���܂��B

�Ə�����Ă��܂��B

�܂��A���̓_�ɂ��Ă͍������\�ɂ��ȉ��̂悤�ɒ��L������܂��B

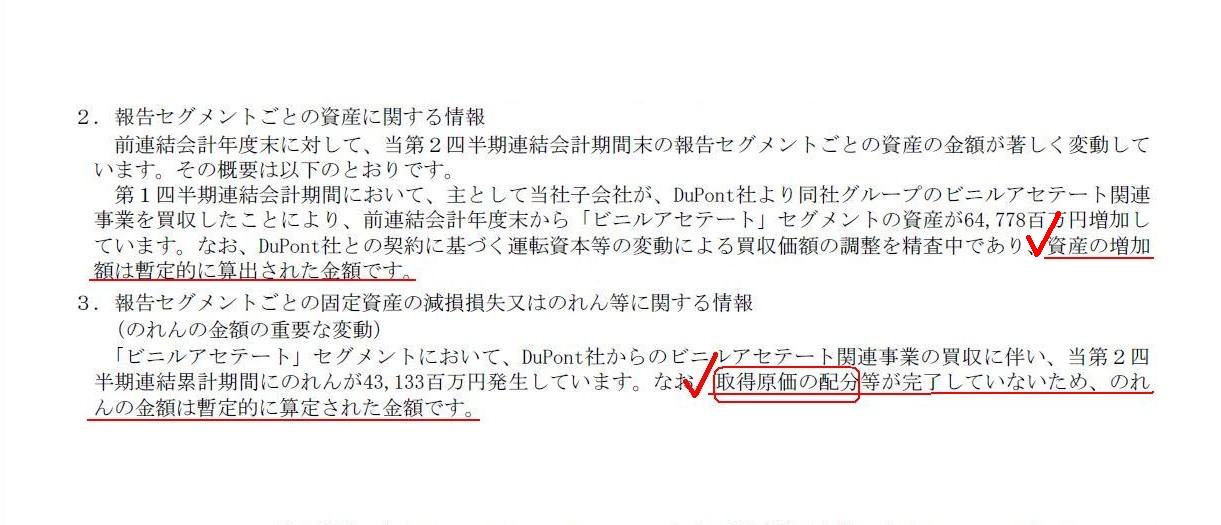

2. �Z�O�����g���Ƃ̎��Y�Ɋւ�����

3. �Z�O�����g���Ƃ̌Œ莑�Y�̌����������͂̂�Ɋւ�����

�i12/12�y�[�W�j

>���Y�̑����z�͎b��I�ɎZ�o���ꂽ���z�ł��B

>�擾�����̔z�������������Ă��Ȃ����߁A�̂��̋��z�͎b��I�ɎZ�肳�ꂽ���z�ł��B

�Ə�����Ă��܂��B

2014�N6��2��

������ЃN����

��DuPont�Ђ̃r�j���A�Z�e�[�g�֘A���Ə����Ɋւ��邨�m�点

ttp://www.kuraray.co.jp/release/2014/pdf/140602_jp.pdf

2014�N8��21��

������ЃN����

DuPont�Ђ̃r�j���A�Z�e�[�g�֘A���Ƃ̏����ɂ���

ttp://www.kuraray.co.jp/release/topics/2014/140821.html

�z�z����

ttp://www.kuraray.co.jp/release/topics/2014/pdf/140821_jp.pdf

�Ƃ���ŁA���̂��ъ�����ЃN���������\�������Z�Z�M�́A2014�N12������2�l�����̌��Z�Z�M�ł��B

������ЃN�����ł͓����Ɍ��Z���̕ύX���v�悳��Ă��邽�ߎ�����������Â炭�Ȃ��Ă��܂����A

����́A�u2014�N9��30���v���l���������Ƃ��錈�Z�Z�M�A�Ƃ����Ӗ��ł��B

�܂�A�r�j���A�Z�e�[�g�֘A���Ƃ̎擾�́A���l�����������_�Ŋ��S�ɏI�����Ă��邱�ƂȂ̂ł��B

���l���������ǂ��납�A1�l�����O�̎l���������A���Ȃ킿�A2014�N6��30���̎��_�Ŏ葱���͊��S�ɏI�����Ă��邱�ƂȂ̂ł��B

�����������O�ɃN���[�W���O���������Ă������ɂ��āA���Y��̂��̋��z�͎b��I�ɎZ�o���ꂽ���z�ł��A�Ȃǂƌ����Ă��A

�ł͂��̋��z�Ƃ����͉̂��Ȃ̂��A�Ƃ����b�ɂȂ�킯�ł��B

���Y��̂��̋��z���m�肵�����_�ŁA����܂ł̍������\�͑k�y�C������Ƃł������̂ł��傤���B

�����ƕی�E�������J���̊ϓ_���猾���A���z���m�肷��܂ł͉R�̊J�������Ă���A�ƌ����Ă��邱�ƂƓ����ł͂Ȃ��ł��傤���B

�{���ɂ܂����z���m�肵�Ă��Ȃ��̂Ȃ�A�m�肷��܂ō������\�̊J�����s��Ȃ��A�Ƃ������Ƃ��ނ������Ǝv���܂��B

�����Ă���ȑO�ɁA����͊������Ă���̂ɋ��z�͊m�肵�Ă��Ȃ��Ƃ������Ǝ��̂������������蓾�Ȃ��̂ł͂Ȃ����Ǝv���܂��B

�u�ʏ�̋��z�ɔ�ׁA�Ȃ��A����̋��z�͑傫���Ȃ����̂��H�v

���A������������E���ʂ��u�擾�����̔z���v�iPurchase Price

Allocation�j�ɂ͂���A�ƌ�����̂ł͂Ȃ��ł��傤���B

�擾������S�āi�A����́j�u�̂��v�i�A����������j�Ƃ��Čv�サ�Ă��܂��̂ł͂Ȃ��A

�擾�����́A��Ђ��������i�Ŕ��������R�ɉ����Ċe���Y����ɔz����������A

��Ђ̌o�c�헪�����ׂ����E��萳�m�ɔ��f�����A���ݎؑΏƕ\�ƂȂ�A�ƌ�����킯�ł��B

����ŁA�擾������S�āi�A����́j�u�̂��v�i�A����������j�Ƃ��Čv�シ��ꍇ�ƁA�e���Y����ɂ��z������ꍇ�ƂŁA

�A�����v�ʂł͉�������_�������Ă��܂��̂��ƌ����A

���_���������A�擾������S�ď��p���Ă��Ă��܂��ƁA�g�[�^���ł͘A�����������v�̋��z�ɂ͉e����^���Ȃ����ƂɂȂ�܂��B

�擾���������̂悤�ɔz�����悤���A�g�[�^���ł͘A�����v��]���̋��z�͓����ɂȂ�A�ƌ��������ł��傤���B

�擾�����̏��p���@�ɂ���āA�e���e���̘A�����������v�͕ϓ����Ă��܂��킯�ł����A

�ǂ̂悤�Ȏ擾�����̏��p���@�ɂ���Ă��A�擾������S�ď��p���Ă��Ă��܂��ƁA���p���v�z�͂ǂ̔z�����@�ł������ł��邽�߁A

�g�[�^���ł͘A�����v�ʂɂ͕ϓ���^���܂���B

���̓_�ɂ��ĊȒP�ɐ�������ƁA�ȉ��̂悤�Ȑ����ɂȂ�܂��B

Which of an asset or a consolidation adjustment account a purchase price

is allocated to

has the same effect on a consolidated net

profit.

�i�擾���z�����Y�Ƃ̂��̂ǂ���ɔz������悤�Ƃ��A�A�����������v�ɂ͓����e����^����B�j

�iPDF�t�@�C���j

�i�L���v�`���[�摜�j

>12�������Z�ɕύX���邽�߁A������9�����̕ϑ����Z�ƂȂ�B

�Ə�����Ă��܂��B

���Z�Z�M�ɂ́A�ȉ��̂悤�ɏ�����Ă��܂��B

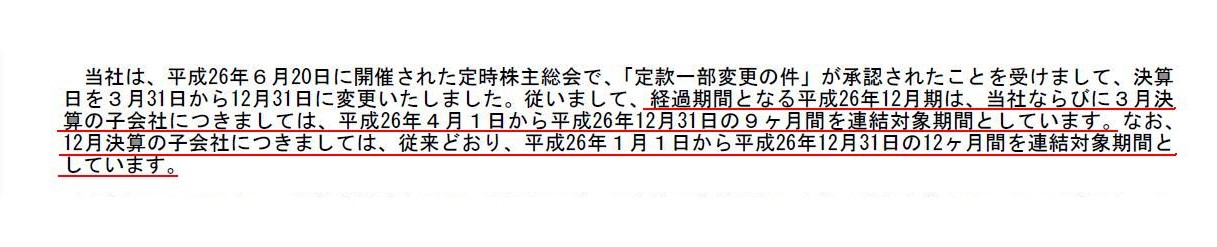

����26�N12�����̘A���Ɛї\�z�i����26�N4��1���`����26�N12��31���j

�i1/12�y�[�W�j

>�o�ߊ��ԂƂȂ镽��26�N12�����́A���ЂȂ�т�3�����Z�̎q��Ђɂ��܂��ẮA

>����26�N4��1�����畽��26�N12��31����9�����Ԃ�A���Ώۊ��ԂƂ��Ă��܂��B

>�Ȃ��A12�������Z�̎q��Ђɂ��܂��ẮA�]���Ƃ���A����26�N1��1�����畽��26�N12��31����12�����Ԃ�A���Ώۊ��ԂƂ��Ă��܂��B

�l�����A���������\�Ɋւ��钍�L����

�i11/12�y�[�W�j

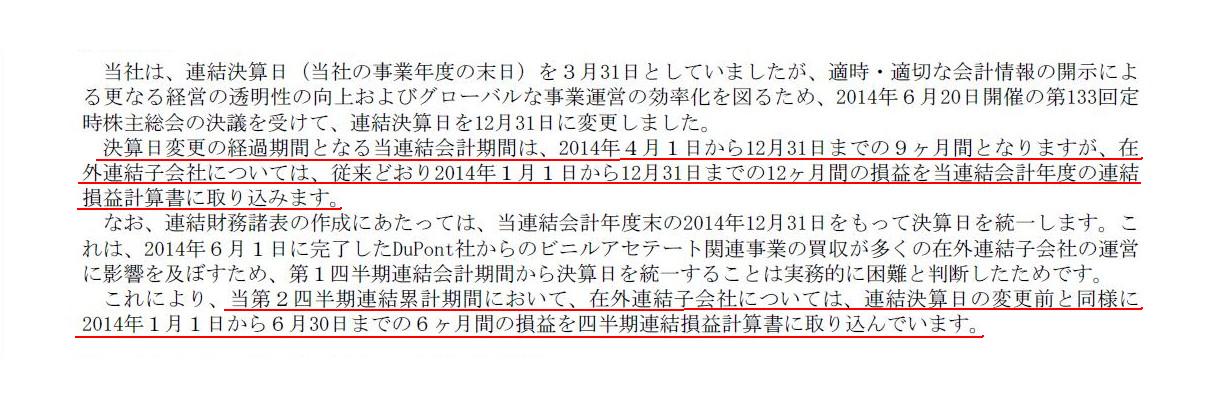

>���Z���ύX�̌o�ߊ��ԂƂȂ铖�A����v���Ԃ́A2014�N4��1������12��31���܂ł�9�����ԂƂȂ�܂����A

>�݊O�A���q��Ђɂ��ẮA�]���Ƃ���2014�N1��1������12��31���܂ł�12�����Ԃ̑��v�A����v�N�x�̘A�����v�v�Z���Ɏ�荞�݂܂��B

>����2�l�����A���v���Ԃɂ����āA�݊O�A���q��Ђɂ��ẮA�A�����Z���̕ύX�O�Ɠ��l��

>2014�N1��1������6��30���܂ł�6�����Ԃ̑��v���l�����A�����v�v�Z���Ɏ�荞��ł��܂��B

���_���������A�ȏ�̍l�����͊ԈႢ�ł��B

�e��Ђ̉�v���Ԃ��u2014�N4��1������12��31���܂ł�9�����ԁv�Ȃ�A

�A���q��Ђ̉�v���Ԃ��u2014�N4��1������12��31���܂ł�9�����ԁv�łȂ���Ȃ�܂���B

�e��Ђ̊�����E�������ƁA�A���q��Ђ̊�����E�������͑S�������łȂ���Ȃ�܂���B

�Ȃ��Ȃ�A���Ԃ�����Ă��܂��ƁA������������E�����ł��Ȃ��Ȃ���Ԃ��o�Ă��邩��ł��B

�܂��A�����������Ȃ��ꍇ�ł����Ă��A���v�̊��Ԃ�ݎؑΏƕ\������v���Ă��Ȃ��ƂȂ�܂��ƁA���_�I�������������ł��傤�B

�����́A�u�擾�����̔z���v�iPurchase Price

Allocation�j�����^�̂��̂Ƃ��ď����܂����B

��v���_��́A�C�ӂ́u�擾�����̔z���v�iPurchase Price

Allocation�j���s���܂��ƁA

�e���e���̊��ԑ��v�����ӓI�ɂȂ��Ă��܂��܂��̂ŁA���z�̋q�ϐ��Ƃ����ϓ_���猾���A

��͂�A�q��Ђ̎��Y���͎����Ȃǂł͂Ȃ����뉿�z�̂܂܍��Z����A�Ƃ����l�������������Ǝv���܂��B

�����������u�擾�����̔z���v�iPurchase

Price Allocation�j�ɂ��Ă̐����́A���t���āA

Another way of interpreting of a consolidation adjustment account.

�A����������̂�����̉��߂̂�����

�ƌ������Ƃ���ł��傤���B

A purchase price is allocated to an asset, a debt or a consolidation

adjustment account.

�擾�����́A���Y�������̂��ɔz������܂��B

�Ƃ��������Ƃ����Z�Z�M�ɂ͏�����Ă��܂����A���Ƃ����͉̂�ЊO���̎ҁi���ҁj�ɑ�����z�i���Ɋm����j��\���킯�ł�����A

���̉��z�ɂ��Ă͍��҂̓��ӂɂȂ��ɂ͕ϓ��̂����悤���Ȃ��i�o�c�헪�ɂ���ċ`���̋��z���ς��킯�ł͂Ȃ��j�ł��傤����A

�������Ɏ擾�����ɔz������Ƃ����l�����ɂ͖���������̂ł͂Ȃ����Ǝv���܂��B

�A���������\�ɍ��Z����ʍ������\�̊�����Ɗ������ɂ��ẮA�ȉ��̈ꌾ�ɂȂ�܂��B

On consolidated financial statements, an accounting period of a parent

company and an accounting period of its subsidiary

should be the same

completely.

�A���������\�ɂ����ẮA�e��Ђ̉�v���ԂƎq��Ђ̉�v���Ԃ͊��S�ɓ����łȂ���Ȃ�܂���B

{kind=link}

{kind=link}

{kind=link}

{kind=link}