2014年11月15日(土)

2014年11月13日(木)日本経済新聞 公告

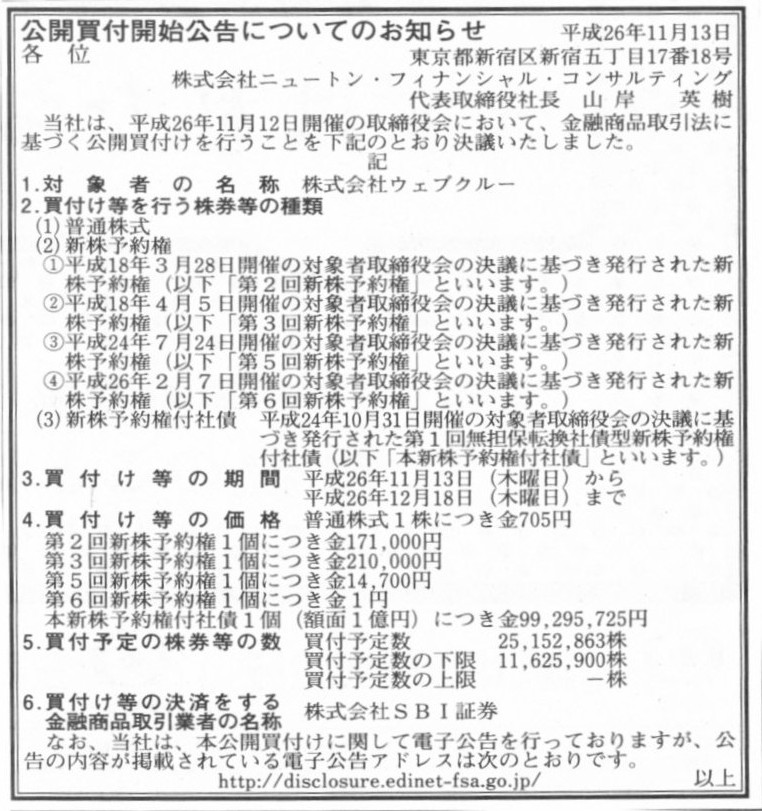

公開買付開始公告についてのお知らせ

株式会社ニュートン・フィナンシャル・コンサルティング

(記事)

2014年11月12日

株式会社ニュートン・フィナンシャル・コンサルティング

株式会社ウェブクルー(証券コード:8767)に対する公開買付けの開始に関するお知らせ

ttp://www.newton-fc.com/ir/docs/20141112_tob-notice.pdf

【コメント】

株式会社ニュートン・フィナンシャル・コンサルティングが実施する公開買付けについてコメントします。

「買付け等を行う株券等の種類」が証券の種類としては3種類もあり、また、

それぞれの「買付け等の価格」が非常に特徴的であると思います。

「買付け等の価格の算定根拠等」についてはプレスリリースに記載がありますので見てみましょう。

まず、普通株式の買付価格についてですが、利害関係者からは独立した第三者算定機関から株式価値算定書を取得し、

買付価格決定の参考とした、とのことです。

第三者算定機関は、市場株価法、類似上場会社比較法及びDCF法の各手法を用いて対象者株式に係る株式価値の算定を行い、

シナジー効果等による対象者の業績向上への期待、過去に行われた同種の公開買付けの際に付与されたプレミアムの実例、

対象者株式の直近の株価動向等を総合的に勘案した上、応募株主との間で協議・交渉を行った結果を受けて、

普通株式の買付価格は「705円」に決定した、と書かれています。

次に、新株予約権の買付価格についてですが、新株予約権1個の買付価格は、

「(普通株式の公開買付価格-新株予約権の権利行使価額)×新株予約権1個の目的となる普通株式の数」

で算定している、と書かれています。

普通株式の公開買付価格よりも新株予約権の権利行使価額の方が上回っている新株予約権については、

新株予約権としての価値は実質的にゼロであるため、新株予約権1個の買付価格は「1円」となります。

新株予約権の買付価格については、買付者や独立した第三者算定機関が算定したというより、

普通株式の公開買付価格と新株予約権の権利行使価額から一意に決まってきます。

最後に、新株予約権付社債の買付価格についてですが、これは非常に意見が分かれる議論になると言いますか、

法理的そして会計理論的には「証券とは何か?」という根本の部分について考えさせられる議論になると思います。

これは計算過程も含め非常に重要な部分ですので、プレスリリースをキャプチャーし、記載内容を引用してみます。

2.買付け等の概要

(4)買付け等の価格の算定根拠等

① 算定の基礎

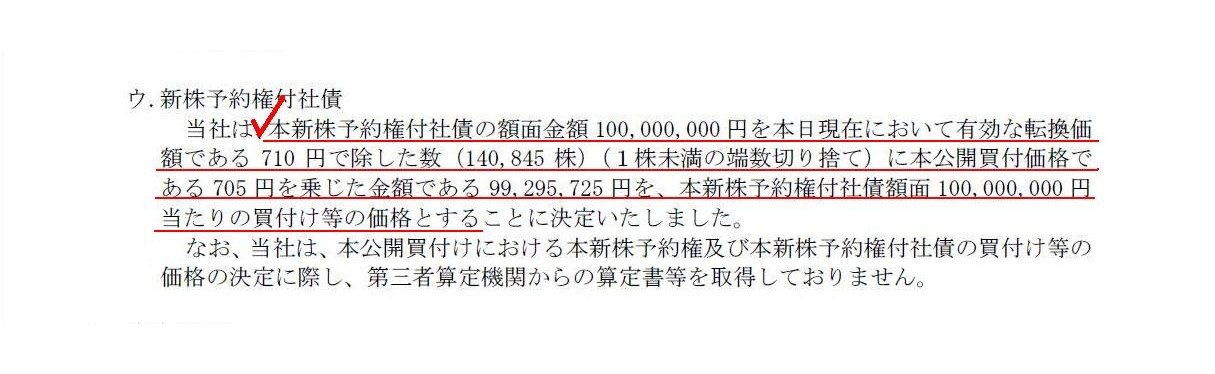

ウ.新株予約権付社債

(11/16ページ)

>当社は、本新株予約権付社債の額面金額100,000,000円を

>本日現在において有効な転換価額である710円で除した数(140,845株)(1株未満の端数切り捨て)に

>本公開買付価格である705円を乗じた金額である99,295,725円を、

>本新株予約権付社債額面100,000,000円当たりの買付け等の価格とすることに決定いたしました。

本新株予約権付社債の額面金額は100,000,000円であり、転換価額は710円ですから、

本新株予約権付社債の所有者は、新株予約権行使により普通株式を合計「140,845株」(1株未満の端数切り捨て)取得できるわけです。

この普通株式合計「140,845株」とはいくらの価値があるのかと言えば、普通株式の買付価格は1株「705円」ですから、

705円/株×140,845株=99,295,725円

と算定されるわけです。

ここだけ読むと、なるほどなるほど、と思うかもしれません。

しかし、実はここには1つ見落としている大きな問題点があります。

それは、「転換価額が市場株価を上回っている場合は、新株予約権付社債の所有者は新株予約権を行使しない。」という問題点です。

なぜなら、転換価額が市場株価を上回っている場合に新株予約権付社債の所有者が新株予約権を行使して普通株式を取得してしまいますと、

新株予約権付社債の所有者は取得価額よりも低い価額で普通株式を売却することになるため、損をしてしまうからです。

結局このことが、「新株予約権付社債の額面金額

> 新株予約権付社債の買付価格」という奇妙な現象につながっているのです。

「新株予約権付社債の額面金額 >

新株予約権付社債の買付価格」という状態がなぜおかしいのかと言えば、

新株予約権付社債の所有者は、債務者(この場合対象者)に対し「100,000,000円」の現金を貸し付けている(社債を引き受けている)のに、

新株予約権付社債の公開買付に応じると、「99,295,725円」しか弁済されないことになるからです。

差額は一体何だというのでしょうか。

債務者は経営難に陥っているというわけでないでしょうから、”債権放棄”という言い方もおかしいでしょうし、

現に、”債務者自身の債務金額”がこれにより減額されたわけでもありません。

企業会計上は、「投資有価証券売却損」になるのかもしれません。

しかし、少なくとも所有する社債を簿価未満で売却したと聞くと、極めておかしいと感じるかと思います。

税務上は、債務者に対する(私的整理・債権放棄)ではなく、債権譲渡相手に対する寄附金、という取り扱いになるのかもしれません。

このたびの公開買付で譲渡が予定されている新株予約権付社債については、転換に関する詳しい条件等は分かりません。

しかし、理論的に考えれば、「市場株価(普通株式1株当たりの買付価格)

< 転換価額」ならば、すなわち、

「新株予約権付社債の額面金額 >

新株予約権付社債の買付価格」ならば、

社債権者は本公開買付に応じない、という結論になります。

理論上は、社債権者には公開買付に応じる義務はないわけですから。

プレスリリースには、普通株式の買付価格決定に際して”応募株主との間で協議・交渉を行った”と書かれていますから、

ここでいう応募株主(公開買付成立を左右する大株主というような意味でしょう)の中に、

本新株予約権付社債の所有者(社債権者)も含まれているのかもしれません。

つまり、本新株予約権付社債の所有者(社債権者)は、社債帳簿価額と買付価格との差額について、

企業会計上は「投資有価証券売却損」を計上し、税務上は寄附金(損金不算入)になる、

ということを既に承知の上で、本公開買付に応じる、ということは実務上はあるのかもしれません。

ただ、理論上は、新株予約権付社債であろうとも、社債を帳簿価額未満の価額で譲渡することはあり得ないということになります。

また、他の論点として、債権譲渡相手(買付者)は、本新株予約権付社債を買付価格「99,295,725円」で取得することになります。

新社債権者(買付者)にとって、本新株予約権付社債の取得価額と社債の帳簿価額との差額は何を意味するのでしょうか。

法理上そして会計理論上、本新株予約権付社債の取得価額「99,295,725円」は文字通りただの取得価額というだけなのか、それとも、

額面金額「100,000,000円」との差額は受取寄附金で処理することにより、

本新株予約権付社債の帳簿価額と額面金額・元本金額とは一致させるべきであるのか。

債務者は公開買付後も(社債譲渡後も)相変わらず、帳簿価額「100,000,000円」の債務(本新株予約権付社債)を負っているわけです。

債務者の債務金額が「100,000,000円」なら、債権者の債権金額も「100,000,000円」でなければ、理論的に整合しないでしょう。

また、この議論の延長線上に、債権者は今後、本新株予約権付社債を株式に転換するか元本の弁済を受けるかするわけです。

その時、そのどちらであるにせよ、債権者は、価額「100,000,000円」分の株式を取得することになりますし、もしくは、

価額「100,000,000円」分の元本の弁済を受けることになるわけです。

債務者が発行することになる株式の価額の総額が「99,295,725円」になることはありませんし、もしくは、

債務者が弁済することになる元本の価額が「99,295,725円」になることもありません。

なぜなら、債務者は最初から最後まで債権者に対して価額「100,000,000円」の義務を負っているからです。

「金銭債権及び満期がある有価証券の『譲渡価額』とは何を指す(債権の譲渡価額はいくらであるべきか)のか?」

について考える上で参考になると思いますが、

「金銭債権及び満期がある有価証券の償還予定額の『合計額』とは何を指すのか?」について、次のような監査法人の解説記事がありました。

企業会計ナビ(新日本有限責任監査法人)

金銭債権等の償還予定額の注記金額

Question

金銭債権等の償還予定額の注記の金額は、貸借対照表計上額又は元本額のいずれを記載するのでしょうか。

Answer

「金融商品の時価等の開示に関する適用指針」 第4項(4)では金銭債権及び満期がある有価証券について、

償還予定額の合計額を一定の期間に区分した金額を注記する定めが設けられています。

ここで注記する金額は、「償還」が通常元本を指すと考えられること、及び

将来キャッシュ・フロー予測に資する情報を提供する必要があることなどから、元本金額とすることが相当と考えられます。

なお、「現金及び預金」に係る償還予定額に関して、当座預金や普通預金のような満期のない預金は、

いつでも引き出すことが可能であるため、「1年以内」に償還されるものとして注記することになると考えられますが、

現金は貨幣であり金銭債権ではないため、原則として償還予定額の注記に含まれないものと考えられます。

根拠条文

金融商品の時価等の開示に関する適用指針 第4項

ttp://www.shinnihon.or.jp/corporate-accounting/qa/financial-instruments/2012-01-23-07.html

金銭債権及び満期がある有価証券の償還予定額は、「償還」とは通常元本を指すと考えられることから、

「元本金額」のことである、とのことです。

金銭債権及び満期がある有価証券の償還予定額の「合計額」と、金銭債権及び満期がある有価証券の「元本金額」とは異なるわけですが、

会計上は、金銭債権及び満期がある有価証券に関しては、価額の捉え方としては、貸借対照表計上額=元本金額と捉えるほかないようです。

率直に言えば、利息も含めた「合計額」は、貸借対照表には反映させ切れない、ということだと思います。

株式会社にとって、債権とは何か、特に会計が対象としている金銭債権とは何か、について、以下のようなことを考えました。

「債権は譲渡できない。」、

こう考えることが、法理的(特に民法関連)にも会計的(特に貸借対照表価額)にも、一番きれいに説明が付くのだと思います。

仮に、現行の定めのように、債権の取得・譲渡を所与のものとするのならば、企業価値評価に際しては、財務会計(制度会計)とはまた別に、

将来キャッシュ・フロー予測を価値に反映させ織り込んでいくことが必要になってくるのだと思います。

An acquisition cost doesn't represent either the fair transfer value nor the sum total of future cash flows.

取得価額というものは、公正な譲渡価額を表すわけでもありませんし、将来キャッシュフローの合計額を表すわけでもありません。

A real right has its value.

But, a personal right does not have its value,

even though it is a monetary claim.

物権には価額があります。

しかし、債権には価額はないのです。

たとえそれが、金銭債権であってもです。

From the point of view of creditors protection, a stock company is not able

to acquire anything without its value.

It means that a stock company is not

able to acquire even a monetary claim (a vested interest)

and that a stock

company is able to acquire only corporeal property.

For corporeal property

can be transferred but a monetary claim (a vested interest) can not be

transferred for creditors' sake in bankruptcy.

債権者保護の観点から、株式会社は価額がないものは一切取得できません。

それはつまり、株式会社は金銭債権(確定債権)であっても取得はできないということであり、

株式会社が取得できるのは有体物だけである、ということです。

その理由は、会社倒産時の債権回収のため、有体物は譲渡できる一方、金銭債権(確定債権)は譲渡できないからです。

{kind=link}

{kind=link}