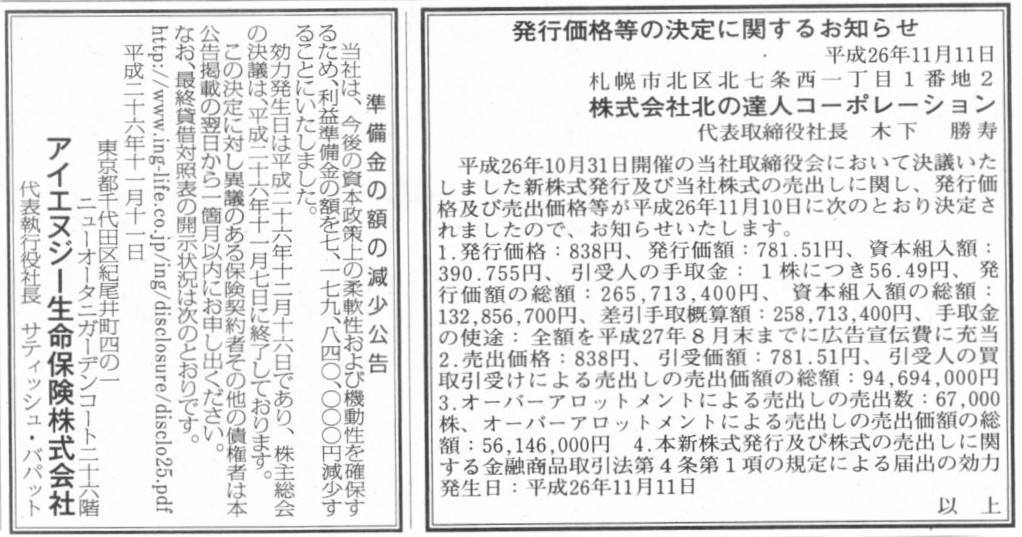

2014年11月11日(火)

2014年11月11日(火)日本経済新聞 公告

発行価額の決定に関するお知らせ

株式会社北の達人コーポレーション

準備金の額の減少公告

アイエヌジー生命保険株式会社

(記事)

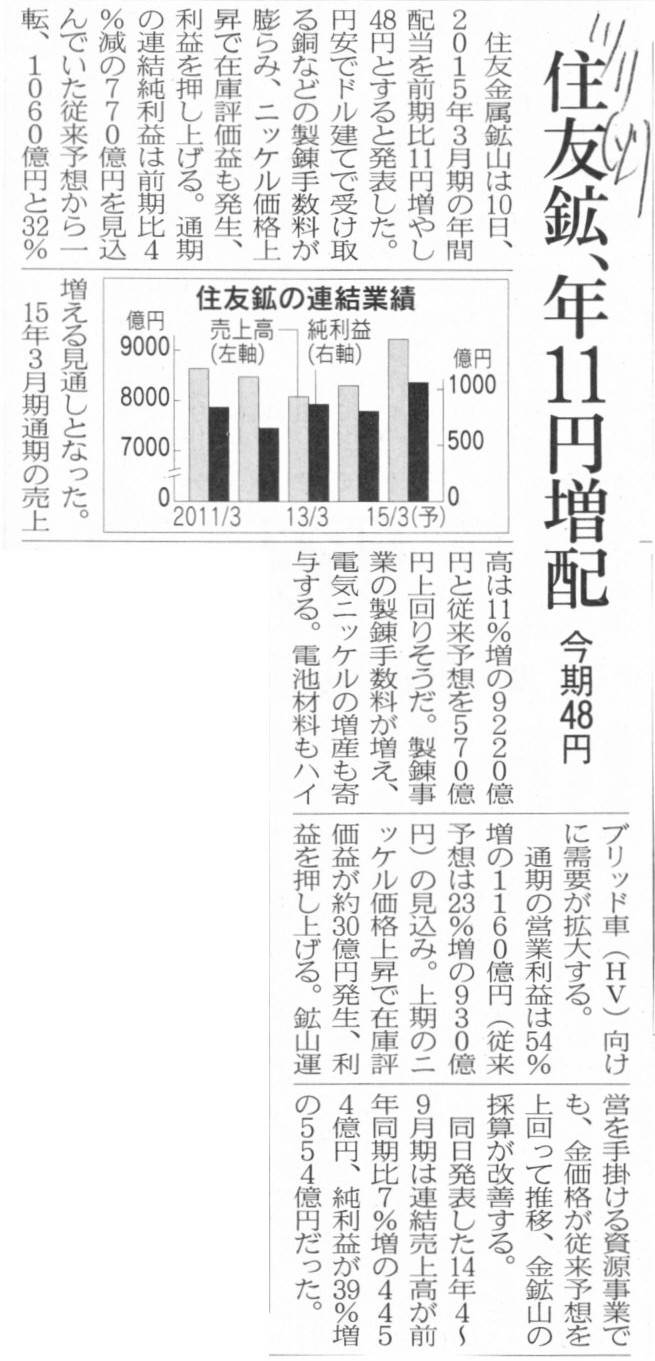

2014年11月11日(火)日本経済新聞

住友鉱、年11円増配 今期48円

(記事)

2014年11月10日

住友金属鉱山株式会社

平成27年3月期第2四半期連結業績予想値と実績値との差異及び通期連結業績予想の修正

並びに剰余金の配当及び配当予想の修正に関するお知らせ

ttp://www.smm.co.jp/uploaded_files/141110-2.pdf

2014年11月10日

住友金属鉱山株式会社

平成27年3月期

第2四半期決算短信

ttp://www.smm.co.jp/uploaded_files/141110.pdf

【コメント】

記事には、住友金属鉱山株式会社の2015年3月期の業績に関して、

>ニッケル価格上昇で在庫評価益も発生、利益を押し上げる。

と書かれています。

この点については、決算短信には(4/16ページ)、

>ニッケルの価格上昇及び増販に加えて、在庫評価影響の好転など

と書かれてあるくらいです。

業績予想に関するプレスリリースには、この点ついては全く書かれていません。

決算短信の損益計算書を見る限り、直接的に在庫評価益を計上しているわけではなさそうですし、

今後損益計算書に直接的に在庫評価益を計上する見込み、というわけでもなさそうです。

記事やプレスリリースに書かれてある”在庫評価益”というのは、

ニッケルの需要は現在堅調であり、今後ともニッケルの販売価格は上昇する見込みであり、販売量も増加する見通しだ、

というような意味なのでしょう。

在庫の評価に関しては、昨日、資生堂について、2014年11月1日(土)の新聞記事と2014年10月31日発表の決算短信を紹介しました。

その記事には、

>中国で化粧品の過剰在庫を圧縮するため、100億円強の費用を新たに計上する。

と書かれてあります。

これも、このたび発表した第2四半期決算において棚卸資産評価減を計上した、という意味ではなく、

>第4四半期に中国等で店頭在庫水準の適正化を実施する

という将来予測を持っている(決算短信の6/16ページ)、という意味のようです。

住友金属鉱山株式会社の方は、今後在庫は堅調に販売していける見通しだ、という意味であり、

株式会社資生堂の方は、今後実際に会計上棚卸資産評価損を計上する計画だ、という意味になります。

記事を一読しただけですと、住友金属鉱山株式会社は今後会計上”棚卸資産評価益”を計上する、

ということなのだろうかと思ったのですが、そうではないようです。

どのような業種業態であれ、会計上”棚卸資産評価益”を計上することは絶対に認められないことです。

利益を計上するのは、棚卸資産を実際に販売してから、ということになります。

では逆に、会計上棚卸資産評価損を計上することはと言いますと、より法律的な観点から見ればと言いますか、より堅い数字を求めるのなら、

やはり、損失を計上するのは棚卸資産を実際に販売してから、ということになると思います。

販売したわけでもないのに損失を計上するのはおかしい、という見方は確かにできるでしょうし、

販売したわけでもないのに棚卸資産の価額が変わるのはおかしい、という見方は確かにできると思います。

この点に付きましては以前も書きましたように、「会計上の価額は債権者のための価額である。」という見方に立てば、

会計上棚卸資産評価損を計上することは決して間違いではないと私は思います。

ただ、今後の販売見通しがどんなに悪かろうと、資産の価額だけが変わるというのはおかしい、という見方は法理的にはあると思います。

その期に販売を行ってその期に損失を計上する、販売を行った期に損失は発生したと考える、販売実現をもって損失発生と見なす、

販売してもないのに損失だけが発生したと考えるのはおかしい、といった見方は、より法律的な観点に立てばあると思います。

「実際に実現した・実際に発生したかどうか」という観点から見れば、資産の減損処理は恣意的な費用計上という見方になると思います。

If the value of an asset should not be revalued at the bigger

one,

then the value of an asset perhaps should not be revalued at the smaller

one,

either.

(資産の価額をより大きな価額へと評価替えしてはならないのなら、より小さい価額へと評価替えすることもしてはならないのかもしれない。)

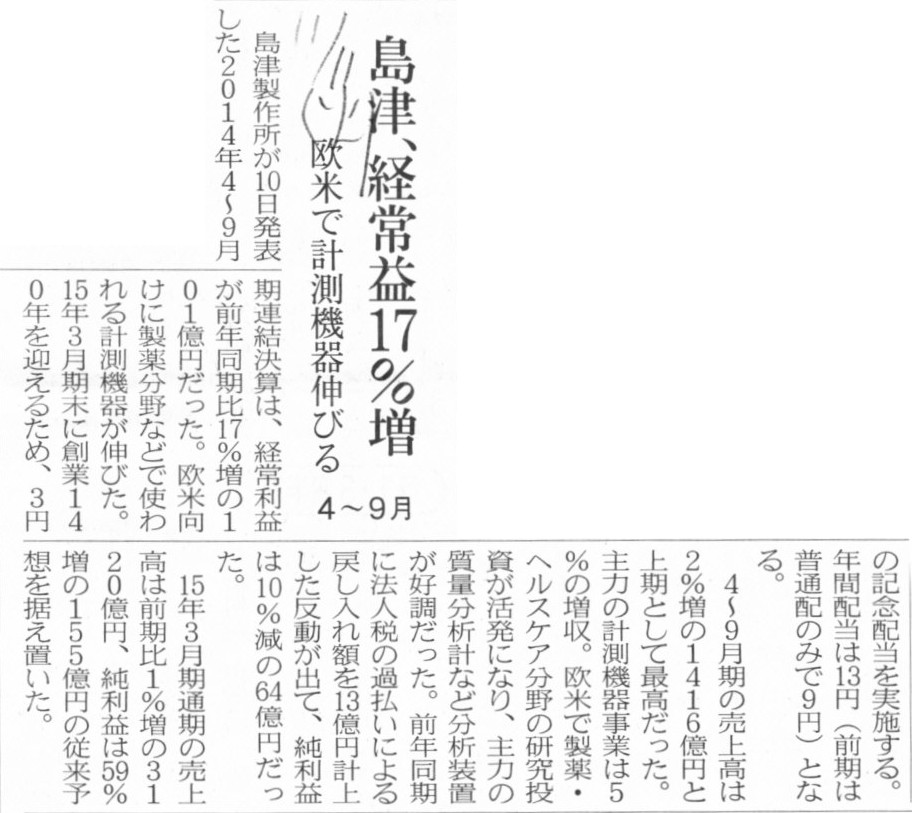

2014年11月11日(火)日本経済新聞

島津、経常益17%増 欧米で計測機器伸びる 4〜9月

(記事)

2014年11月10日

株式会社島津製作所

平成27年3月期

第2四半期決算短信

ttp://www.shimadzu.co.jp/ir/i7rr0a0000003ch1-att/n00kbc0000005sw2.pdf

【コメント】

記事には、

>前年同期に法人税の過払いによる戻し入れ額を13億円計上した

と書かれています。

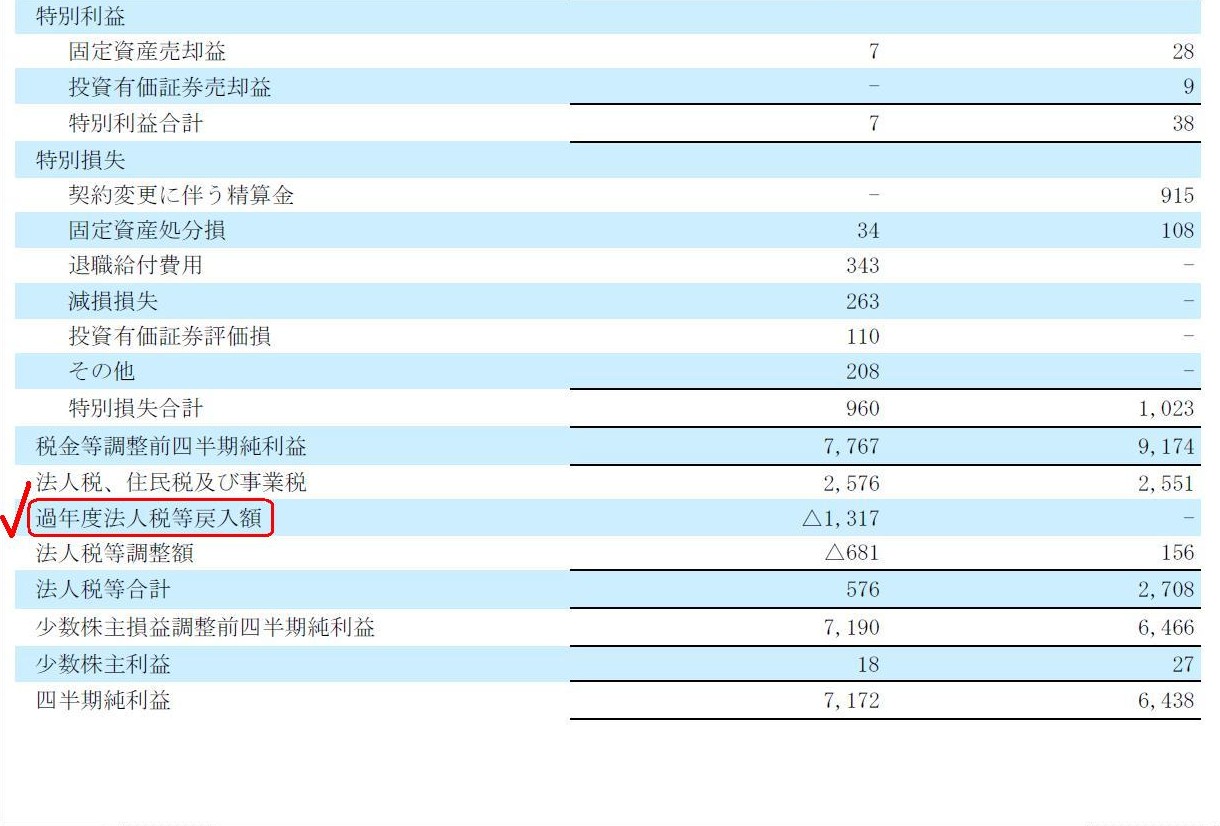

昨日、オリンパス株式会社の決算短信を紹介しましたが、その損益計算書に「過年度法人税等」という勘定科目がありました。

そこで、過年度に支払った税額に間違いがあった場合は、その修正に関しては損益計算書にはどのように表示・開示・計上すべきか、

という点について書きました。

昨日のオリンパス株式会社の事例とは逆に、今日の株式会社島津製作所の事例は法人税の還付を受けた、という事例になります。

株式会社島津製作所の「過年度法人税等」は、損益計算書にはどのように計上されているでしょうか。

損益計算書

(8/13ページ)

株式会社島津製作所の損益計算書には、「過年度法人税等額戻入額」がありますが、

その開示・記載・計上場所は、当期の法人税等の直下となっています。

まさに昨日私が書いた場所に、「過年度法人税等額戻入額」が開示・記載・計上されています。

細かいことを言うと、「過年度法人税等額戻入額」は当期の法人税等(「法人税等合計」)に合算・通算しない方がよいとは思います。

しかし少なくとも、特別損益において過年度の法人税等が修正されているわけではありません。

過年度の法人税等は、この場所に開示・記載・計上するべきだと思います。

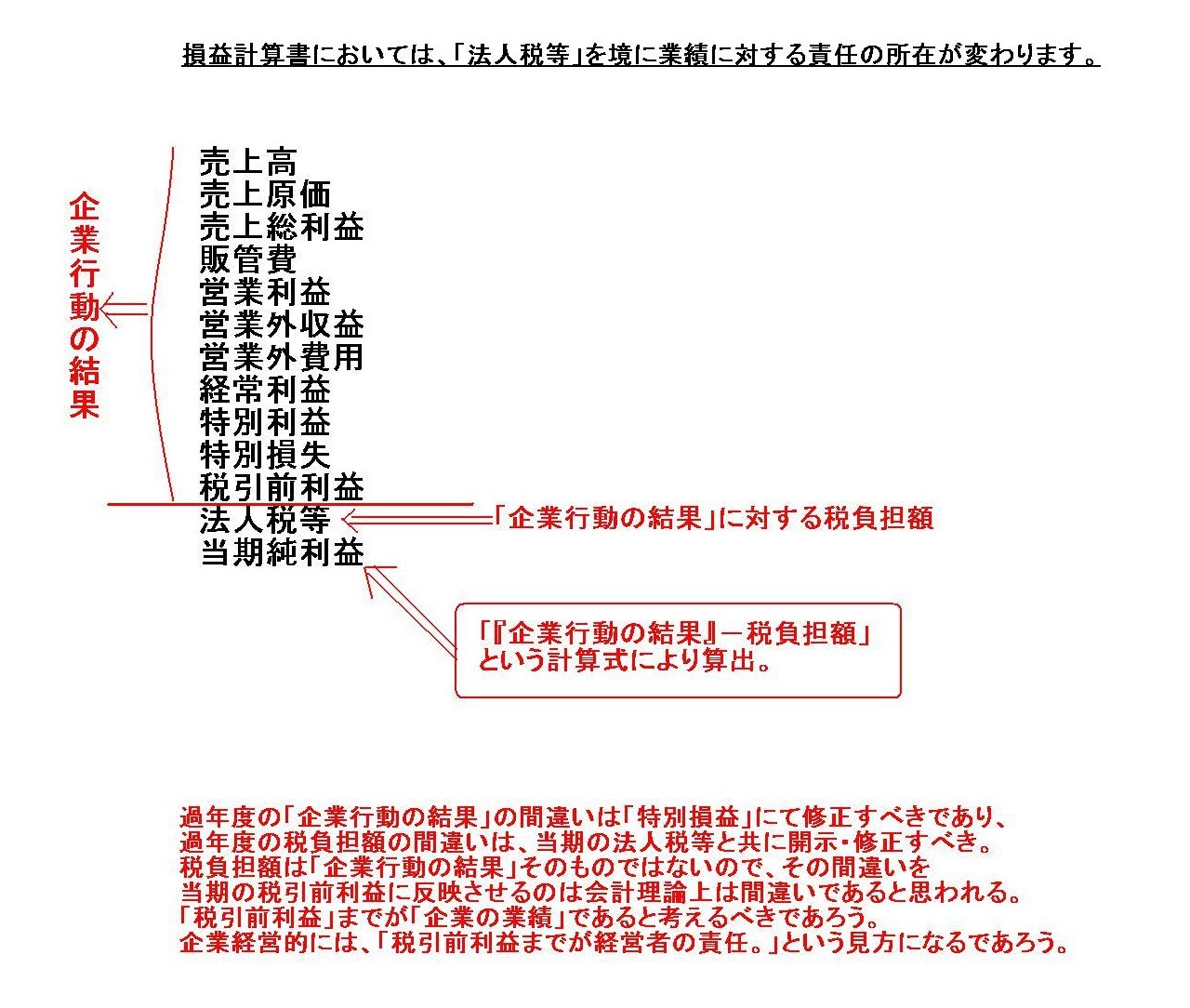

過年度の法人税等の修正は、特別損益の項目においてではなく、「税引前利益の後」において行うべき理由についてですが、

その理由を理解するためには、損益計算書の構造を理解する必要があります。

説明のために次のような資料を作成してみました。

「資料」

過年度の「企業行動の結果」の間違いは「特別損益」にて修正すべきであり、

過年度の税負担額の間違いは、当期の法人税等と共に開示・修正すべき。

税負担額は「企業行動の結果」そのものではないので、その間違いを

当期の税引前利益に反映させるのは会計理論上は間違いであると思われる。

「税引前利益」までが「企業の業績」であると考えるべきであろう。

企業経営的には、「税引前利益までが経営者の責任。」という見方になるであろう。

上手く言えませんが、簡単に言えば、法人税等の金額は税法の規定により天下り的に算出・確定されるものでありますから、

企業努力などではどうしようもないことであるわけです。

もちろん、過年度の法人税額の計算を間違えてしまったことは経営上のミスですが、

同じ「過去に計上した金額の間違い」でも、企業行動の結果の間違いと別途算出される金額の間違いとは本質的に異なると思うわけです。

上記資料において、法人税等の上に赤線を引いていますが、この赤線の上部と下部で各勘定科目の性質・位置付けが完全に異なりますので、

過年度の上部の間違いは上部で修正し、過年度の下部の間違いは下部で修正する、というふうに会計理論上は考えるべきだと思います。

On the tax theory, a corporate income tax prior periods belongs to prior

periods, not to the concerned

period.

(税務理論上は、過年度の法人所得税は過年度に帰属しています。当期には帰属していません。)

Revenues and expenses are results of company's conducts.

The amount of a

corporate income tax is subject to the results of company's

conducts.

(収益や費用は企業行動の結果です。法人所得税の金額は企業行動の結果により決まるものです。)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}