2014年11月9日(土)

2014年10月29日

ヤフー株式会社

2014年度(2014年4月1日~2015年3月31日)第2四半期決算

第2四半期決算短信

ttp://i.yimg.jp/i/docs/ir/archives/tanshin/2014/jp1029tanshin.pdf

【コメント】

昨日一昨日に続き、持分法について書きたいと思います。

記事には、

>ジャパンネット銀行を持ち分法適用関連会社にしたことによる株式評価益も貢献した。

と書かれてあります。

持分法については、決算短信には以下のように書かれています。

(7/61ページ)

>資産

>持分法で会計処理されている投資は、主に(株)ジャパンネット銀行の無議決権株式を普通株式へ転換したため、

>前連結会計年度末と比べて増加しました。

>その他の金融資産は、ブックオフコーポレーション(株)への投資により増加したものの、(株)ジャパンネット銀行の無議決権株式を

>普通株式へ転換し、持分法で会計処理されている投資に振り替えたため、前連結会計年度末と比べて減少しました。

(50/61ページ)

>持分法で会計処理されている投資

>(表示科目)

>日本基準において投資有価証券に含めて表示しておりました関連会社に対する投資については、

>IFRSにおいては持分法で会計処理されている投資として区分掲記しております。

>(認識・測定)

>日本基準において、持分法で会計処理されている投資に関連するのれんは、その効果の及ぶ期間を見積もり、その期間で償却すること

>としておりましたが、IFRSでは移行日以降償却されないため、持分法で会計処理されている投資が変動しております。

簡単に言えば、従来から所有していたジャパンネット銀行株式は、前期までは無議決権株式であったわけですが、

転換の結果、当期からは普通株式を所有することになったため、また、株式会社ジャパンネット銀行に持分法を適用することになったため、

連結上のジャパンネット銀行株式の価額は、前期までは原価法でしたが当期からは持分法を適用した価額となった、

ということのようです。

その結果、連結貸借対照表上のジャパンネット銀行株式勘定(持分法で会計処理されている投資)の価額は、

前期に比べ大幅に増加しており、また、

連結損益計算書上の「持分法による投資損益」も前期に比べ大幅に増加しています。

ただ、他にも「持分法で会計処理されている投資」があるからかもしれませんが、それらの増加額には著しい差異があります。

「持分法で会計処理されている投資」の価額は、34,364百万円(2014年3月末)から60,111百万円(2014年9月末)へと

「25,747百万円」も増加しているのに対し、

当第2四半期累計期間(2014年4月1日~2014年9月30日)の「持分法による投資利益」は「366百万円」しかありません。

昨日も書きましたが、持分法による会計処理というのは、連結財務諸表において、他の会計処理とは完全に独立している面があるわけです。

つまり、連結財務諸表において、「持分法で会計処理されている投資」に影響を与えるのは「持分法による投資損益」のみであり、

また逆に、「持分法による投資損益」に影響を与えるのは「持分法で会計処理されている投資」のみである、

と言えるわけです。

その理由は、煎じ詰めれば、持分法による会計処理というのは、結局、以下の仕訳で表現されることしか行っていないからです。

(持分法で会計処理されている投資(投資有価証券)) xxx / (持分法による投資利益) xxx

このことを考えると、大まかに言えば、

「持分法で会計処理されている投資」の増加額 ≒ 「持分法による投資利益」

となるわけです。

第2四半期の決算短信を見ますと、ジャパンネット銀行株式勘定は「25,747百万円」の増加であるのに対し、

持分法による投資利益は「366百万円」しかない、ということで、持分法による会計処理の独立性・特殊性・特異性を鑑みれば、

これらの決算は間違いではないだろうかと思います。

「持分法で会計処理されている投資」の増加額 ≒ 「持分法による投資利益」+「持分法適用会社に対する持分相当額」

となるはずですが、全くそうはなっていません。

「持分法で会計処理されている投資」が増加するためには、「持分法による投資利益」か「持分法適用会社に対する持分相当額」のどちらか

もしくはその両方が相手方勘定科目として計上されていなければならないわけですが、

ヤフーが計上している「持分法で会計処理されている投資」は、一体何を相手方勘定科目として激増したというのでしょうか。

もちろん、当期に全く新規に持分法適用関連会社株式を取得したという場合ですと、

持分法による投資損益や持分法適用会社に対する持分相当額はあまり増減していないが持分法で会計処理されている投資だけが大きく増加する、

ということになります。

念のため当期にヤフーはどうだったか見てみますと、決算短信の2/61ページには、

「当四半期連結累計期間における重要な子会社の異動(連結範囲の変更を伴う特定子会社の異動)」は「有」となっていますが、

これは、当期より、株式取得によりシナジーマーケティング(株)を連結の範囲に含めた(シナジーマーケティング株式会社が連結子会社になった)

という意味であって、持分法適用関連会社は株式会社ジャパンネット銀行のみが新しくなっただけのようです。

また、現金支出による株式取得同様、当期に株式の転換を実施した結果、持分法適用関連会社株式を取得したという場合であっても、

持分法による投資損益や持分法適用会社に対する持分相当額はあまり増減していないが持分法で会計処理されている投資だけが大きく増加する、

ということになります。

その点も確認してみますと、ジャパンネット銀行株式は、前期までは「その他の金融資産」に計上されていたのではないかと思います。

確かに、「その他の金融資産」は当期に6,000百万円ほど減少しています。

おそらく、この減少額約「6,000百万円」はジャパンネット銀行の無議決権株式の価額だったのでしょう。

そうすると、株式の転換の結果、原価で考えていけば、「持分法で会計処理されている投資」も約「6,000百万円」だけ増加するわけです。

しかしながら、「持分法で会計処理されている投資」の増加額は「25,747百万円」ということで、この点から考えてもこの決算はおかしいのです。

①そもそも持分法による会計処理は連結財務諸表において非常に独立性・特殊性・特異性のある会計処理方法であること、

②「持分法で会計処理されている投資」の増加額があまりに極端であったこと、

の2点がありましたので、決算のおかしさに気付きました。

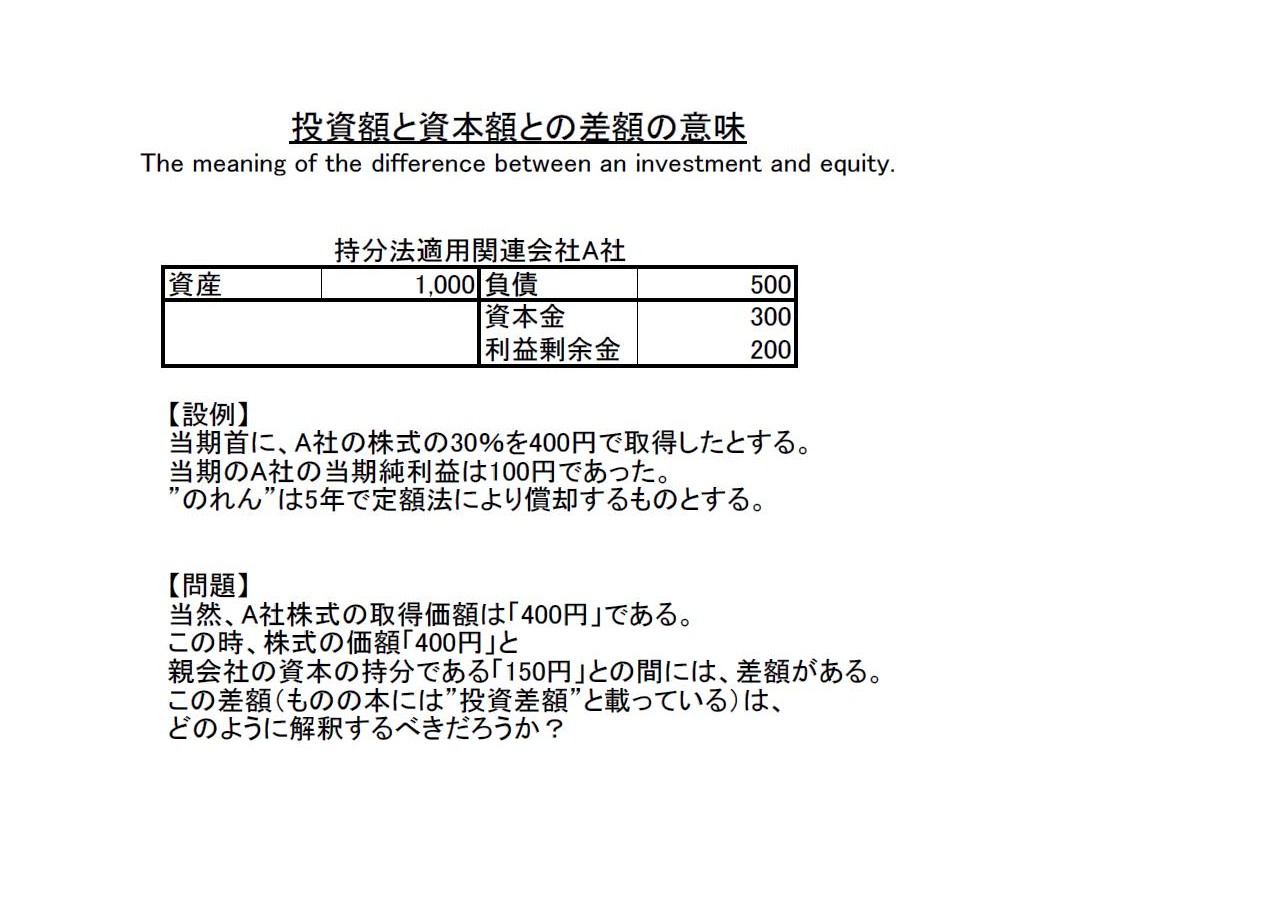

「投資額と資本額との差額の意味」

The meaning of the difference between an investment

and equity.

上記【設例】の時、個別上そして持分法上の仕訳は以下のようになります。

A社株式取得時の親会社における仕訳(個別上)

(A社株式) 400円 / (現金) 400円

持分法に関する親会社における当期末の仕訳(連結(持分法)上)

①当期純利益の持分額

(A社株式) 30円 / (持分法による投資利益) 30円

②のれんの償却

(持分法による投資損失) 50円 / (A社株式) 50円

この結果、当期末の連結貸借対照表上のA社株式の価額は「380円」となります。

当期の連結損益計算書上の、持分法による投資利益額は30円、持分法による投資損失額は50円、ということになります。

同一の株式に関する損益ということで、仮に両者を通算するとすると、

A社へ出資をしたことに関する「当期の業績」は、持分法による投資損失額20円、ということになります。

当期のA社の当期純利益は100円であったにも関わらずです。

A社の資本額は、当期に増加したにも関わらずです。

これで、「A社の業績を親会社の業績に反映している」と言えるでしょうか。

この論点は、実はいわゆる連結(全部連結)の場合も実は同じです。

仮に、A社が連結子会社であるとすると、支配獲得時の連結修正消去仕訳は以下のようになります。

(資本金) 300円

/ (A社株式) 400

(利益剰余金) 200円 (少数株主持分) 350円

(のれん) 250円

ここで、A社株式の価額は400円であり、のれんの価額は250円であるため、

のれんを全額償却すると、400円-250円=150円、となり、

何か投資勘定と資本勘定とが一致することになるかのように感じてしまうかもしれません。

しかし、のれんを全額償却しても、投資勘定と資本勘定とは一致しないのではないでしょうか。

なぜなら、連結上は、投資勘定も資本勘定も実は存在しないわけですし、

また、個別上は、投資勘定は相変わらず400円のままですし、資本勘定の方はと言えば別の会社のある資本額というだけだからです。

仮に、「投資勘定と資本勘定の一致」に重点を置くのならば、投資勘定と資本勘定との差額は個別上で処理する、

という会計処理方法になると思います。

すなわち、個別上そして連結上は以下のような仕訳を切るという方法が考えられます。

これで投資勘定と資本勘定とは一致します。

A社株式取得時の親会社における仕訳(個別上)

(A社株式) 150円 / (現金) 400円

(株式取得に係る差損) 250円

支配獲得時の連結修正消去仕訳

(資本金) 300円 / (A社株式) 150円

(利益剰余金) 200円 (少数株主持分) 350円

「株式取得に係る差損」というのは私の造語ですが、

有形固定資産を法定の価額(土地は時価、建物は帳簿価額)以外の価額で取得した場合に、取得価額と公正な価額との差額は

寄附金で処理する形になるかと思いますが、その株式取得バージョンだと思えばいいと思います。

連結会計上は、個別上計上された「株式取得に係る差損 250円」が、連結損益計算書にもそのまま計上されてくるわけですが、

一見、その損失額250円はのれんの発生時一括償却のように思えるかもしれませんが、会計理論上は全く異なるという点には注意が必要です。

ただ、このように考えたとしても、投資勘定と資本勘定とが一致するのは、株式取得時のみであって、

連結子会社が計上する毎期毎期の当期純利益によって、投資勘定と資本勘定とは毎期乖離し続けます。

なぜなら、A社の株式の価額はずっと150円のままであり、連結子会社の資本額は常に150円以外のある価額だからです。

仮に持分法で上記「株式取得バージョン」の会計処理方法を行うとすれば、以下のようになります。

A社株式取得時の親会社における仕訳(個別上)

(A社株式) 150円 / (現金) 400円

(株式取得に係る差損) 250円

持分法に関する親会社における当期末の仕訳(連結(持分法)上)

①当期純利益の持分額

(A社株式) 30円 / (持分法による投資利益) 30円

②のれんの償却

(仕訳なし)

この結果、当期末の連結貸借対照表上のA社株式の価額は「180円」となります。

これは、A社の当期末の全資本額600円の親会社持分30%に一致しています。

当期以降の各期についても、持分法適用上のA社株式の価額とA社の資本額の親会社持分額とは常に一致します。

全部連結時同様、連結損益計算書には「株式取得に係る差損 250円」が計上されますが、

その損失は「持分法による投資損失」ではないのだけは確かでしょう。

ただ、この場合もやはり注意が必要なのですが、たとえ当期末の連結貸借対照表上のA社株式の価額は「180円」なのだとしても、

親会社のA社株式取得価額はあくまで「150円」なのであり、個別貸借対照表上のA社株式の価額もやはり「150円」である、という点なのです。

個別上から見ると、相変わらず、そして常に、投資勘定と資本勘定とは一致していないのです。

戦前の株式会社制度であれば、内部留保も法人税もありませんでしたから、投資勘定と資本勘定とは常に一致していました。

しかし、戦後、特に利益の内部留保を行うようになりますと、投資勘定と資本勘定とは「常に一致していない」方が通常の姿なのです。

ですので、全部連結の場合も持分法の場合も、投資勘定と資本勘定とを一致させることに重点を置く必要は全くないのではないかと思います。

連結上だけ両者を一致させても、経営上も会計理論上も全く意味はないのではないか、と思います。

株式の取得価額により、確かに取得時においても投資勘定と資本勘定との間には差異が生じます。

しかし、株主は株式をできるだけ低い価額で取得しようとするものです。

株式をできるだけ低い価額で取得しようと試みた中で、結果、その価額での取得に至ったわけです。

簿価よりも高い価額で取得したのだとしても、特段に問題視する必要はないようにも思います。

ただ、透明性・客観性・公平性に重点を置いて株式の譲渡について判断したいという場面であれば、

「株式の譲渡価額は帳簿価額による」と定めることは考えられるとは思います。

Not only in an equity method but also in any kind of stock acquisition,

that a company acqiuired a stock at a price means

that the company judged the

price as a "fair" price in a sense.

持分法においてだけではなくあらゆる種類の株式取得において、

会社が株式をある価格で取得したということは、会社はある意味その価格を公正な価格だと判断した、ということです。

全部連結におけるのれん(連結調整勘定)と持分法におけるのれん(投資差額)についてどう解釈すべきか、絶対的な答えはでませんでした。

ただ、全部連結におけるのれん(連結調整勘定)の方は、連結修正消去仕訳の中で貸借の差額として計上されてきますので、

その償却方法については当然考えなければならない(差額がある以上は必ずのれんが出てきてしまう)わけですが、

持分法におけるのれん(投資差額)の方は、連結修正消去仕訳や連結貸借対照表の中で計上されてくるものではありませんので、

そもそも気を払わなくてもよいものなのではないか、という気もします。

全部連結と持分法とで連結にまつわる会計処理方法はできる限り統一したいということであるならば、

持分法においても投資勘定と資本勘定との差額を特段に認識するということは間違いではないと思いますが。

An adjustment account is merely the

balance between the credit side and the debit

side.

It's not the balance between

the book value of a stock and the book value of the shareholders'

equity.

のれんとは貸借の差額に過ぎません。

株式と資本の差額ではないのです。

{kind=link}