2014年11月8日(土)

2014年11月7日

東急不動産ホールディングス株式会社

平成27年3月期

第2四半期決算短信

ttp://www.tokyu-fudosan-hd.co.jp/news/pdf/357

【コメント】

記事には、

>13年10月の持ち株会社化に伴い、少数株主に帰属する利益が減少した。

>連結範囲が実質的に変わらない統合前の東急不動産と比較した。

と書かれています。

決算短信にも(4/25ページ)、

>持株会社体制への移行に伴う少数株主損益の改善等により増益

と書かれています。

しかし、これらの記述は、半分は正しいわけですが半分はやはり間違っています。

東急不動産ホールディングス株式会社は、上場親子会社間で株式移転を実施して新たに設立された会社です。

旧親会社からすると、株式移転前は、上場連結子会社には少数株主がいたわけですから、

連結財務諸表上少数株部主持分が計上され、その分連結損益計算書上の当期純利益は少なくなっていたわけです。

これは、少数株主持分の分、旧親会社株主に帰属している純利益額は少なくなっていた、という意味です。

ところが、株式移転を実施した結果、グループの親会社(新設の共同持株会社)からは少数株主が完全にいなくなったわけです。

なぜなら、株式移転により、グループの親会社(新設の共同持株会社)は連結子会社の株式の全てを所有することになったからです。

この点だけを見れば、株式移転により、連結上、少数株主に帰属する利益は間違いなく減少した(正確に言えばゼロになった)と言えます。

グループ全体を見れば、株式移転前後で連結の範囲は実質的に変わらないと言えますので、

連結損益計算書だけを見れば、確かに少数株主損益は改善した(少数株主損益はゼロとなった)した分、

連結損益計算書上の当期純利益は増加している、と言えるでしょう。

ところが、ここに見落としている点があります。

それは、実は株式移転の前後で旧親会社の株主に帰属している連結当期純利益は全く変わっていない、という点です。

なぜなら、旧子会社の少数株主は、旧親会社の株主と共に、新たにグループの親会社の株主になったからです。

株式移転の結果、すなわち、グループから少数株主がいなくなった結果、確かに連結損益計算書上の当期純利益は増加したわけですが、

同時にグループの親会社の株主も増加しているわけですから、

株式移転の前後で旧親会社の株主に帰属している連結当期純利益は全く変わっていないのです。

株式移転により「新たに増加したグループの親会社の株主」とは、まさに「旧子会社の少数株主」のことです。

このことは同時に、旧親会社の株主の会社に対する議決権割合は株式移転の結果低下した、ということを意味します。

もちろん、そのことは承知の上で株式移転を実施することにしたということだとは思います。

しかし、株式時価総額が大きくなった、連結当期純利益額が大きくなった、などという表面上のメリットに隠れて見えづらくなっていますが、

株主単位で(各株主の立場から)見れば、株式移転の前後では何も変わっていない、もしくはマイナス面も現にある、というのは確かだと思います。

ところで、先ほど、株式移転を実施した結果、グループの親会社(新設の共同持株会社)からは少数株主が完全にいなくなった、

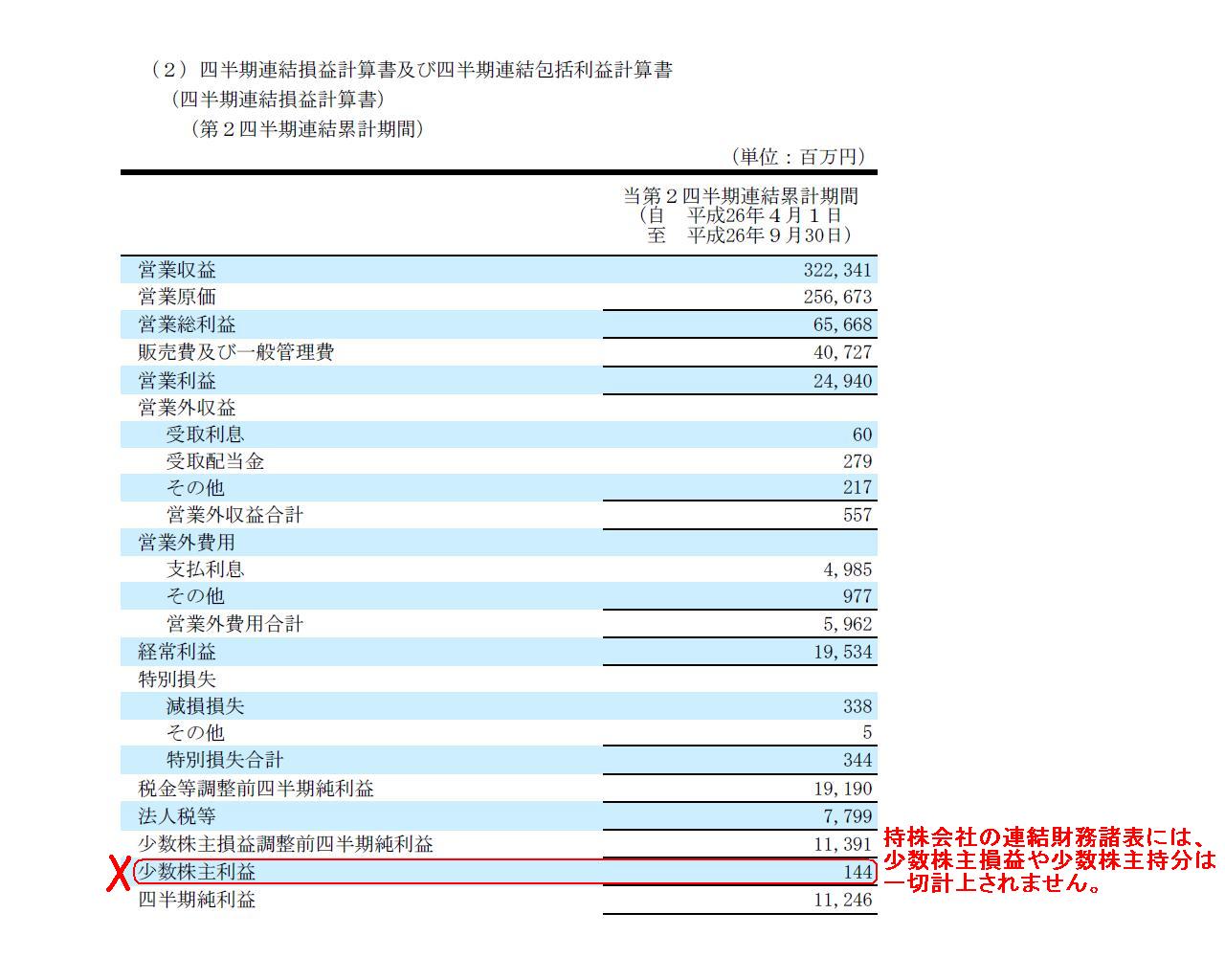

と書きましたが、決算短信を見ると絶対にあり得ない連結損益計算書が載っていました。

連結損益計算書

(18/25ページ)

グループの親会社(東急不動産ホールディングス株式会社)には少数株主は1人もいないはずなのに、

何と連結損益計算書に少数株主利益が載っています。

これは絶対にありえない事です。

連結会計上、親会社には少数株主は1人もいないのです。

持株会社の連結財務諸表には、少数株主損益や少数株主持分は一切計上されません。

A holding company doesn't record any minority interests on its consolidated

financial statements at all.

For it holds all of the stocks of its

directly-owned subsidiaries.

持株会社がその連結財務諸表において少数株主持分を計上することは決してありません。

というのは、持株会社は直接保有している子会社株式の全てを所有しているからです。

ちなみに、グループの親会社(東急不動産ホールディングス株式会社)の連結子会社である、

東急不動産、株式会社東急コミュニティー、そして東急リバブル株式会社に、完全子会社ではない子会社がある場合は、

概念上はそれらの子会社はグループの親会社の孫会社という言い方をしますが、

連結会計上はそれらの子会社はグループの親会社の連結子会社ではありません。

よく、連結会計において、子会社の子会社も連結子会社(子会社の子会社も連結の範囲に含まれる)などと言われたりしますが、

実はそれは間違いです。

連結会計上、連結子会社(連結の範囲に含まれる会社)とは直接保有の子会社のみを指します。

いわゆる孫会社は、連結会計上は、連結子会社所有の資産の一つとして、孫会社株式(投資有価証券)として連結貸借対照表に載ってくる、

というだけです(孫会社の資産負債収益費用は親会社の連結財務諸表には一切載ってきません)。

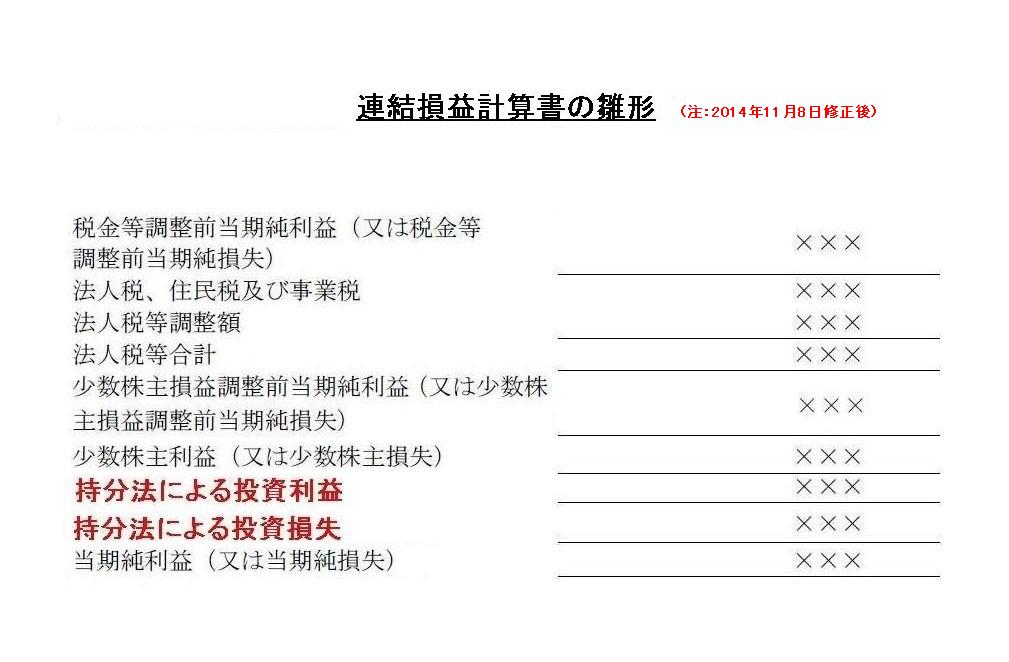

ついでに書きますと、昨日、伊藤忠商事株式会社の決算短信を紹介する中で、

「連結損益計算書の雛形」を紹介したかと思います。

連結損益計算書における「持分法による投資損益」の計上区分場所は、連結営業外損益ではなく、

連結当期純利益のもっと近くでなければ理論上整合しない、と書いたかと思います。

それで、今日改めて「持分法による投資損益」の計上区分場所について考えていまして、

昨日紹介した場所も厳密に言えば少しだけ違うかもしれないな、と思いました。

昨日は、「持分法による投資損益」は、会計理論上は、

連結損益計算書の「『少数株主損益調整前当期純利益』の後『少数株主利益』の前」に計上しなければならない、

と書きましたが、正しくは、「持分法による投資損益」は、会計理論上は、

連結損益計算書の「『少数株主利益』の後『当期純利益』の前」に計上しなければならない、

だと思います。

言葉だけでは分かりづらいと思いますので、昨日と同じ様に「連結損益計算書の雛形」を作成しました。

「連結損益計算書の雛形」

「持分法による投資損益」の加減を、少数株主損益の計算の後に計上する方が正しいと思いました。

文字通り、連結当期純利益を算出する最後の最後に「持分法による投資損益」を加減する形になります。

一見、会計理論的に考えても、この場所ならほとんど一緒ではないかと思われるかもしれませんが、

これは連結財務諸表の作成プロセス、そして損益計算書という計算書類の基本概念を考えると、やはりこの場所が正しいと思います。

まず、いわゆる連結と持分法との大きな違いから説明しましょう。

いわゆる連結は、連結会社の財務諸表を勘定科目ごとに合算することによって企業集団の財務諸表を作成するために、

完全連結(ライン・バイ・ライン・コンソリデーションまたはフル・ライン・コンソリデーション)といわれるのに対し、

持分法は、被投資会社の純資産および損益に対する投資会社の持分相当額を、貸借対照表上は投資有価証券残高を修正し、

損益計算書上は「持分法による投資損益」によって一括して連結財務諸表に反映することから、

一行連結(ワン・ライン・コンソリデーション)といわれる、という違いが両者にはあります。

ここで、いわゆる連結の方は、親会社と子会社でそれぞれの全勘定科目を合算するわけですから、

連結上擬似的な損益計算書を作成する形になり、連結上と言えども、

「税引前利益〜法人税等〜当期純利益」という損益計算書における一連の流れ・損益計算手続きは保持しようとしているわけです。

いわゆる連結では、あくまでその連続性のある一連の流れの中で、連結上の総当期純利益額のうち、少数株主の持分は減算する、

という手続きを連結損益計算書上で行っているわけです(一つ上の損益項目と次の損益項目との関連性・連続性が損益計算書では重要)。

しかるに、持分法の方には、税引前利益も法人税等もないわけです。

持分法にあるのは、持分法適用関連会社で計上した当期純利益だけでしょう(損益計算書における他の損益項目との連続性は全くない)。

そうであるならば、「少数株主損益調整後持分法投資損益調整前当期純利益」(私の造語ですが)から、

「持分法による投資損益」を加減して、連結当期純利益を算出するべきだと思いました。

途中に入れると合算してせっかく保ってきた損益計算書の連続性が崩れることになるので、仕方なく最後の最後に調整する、

と考えるわけです。

分かりやすいように、「持分法による投資損益」ではなく「持分法による投資利益」で考えますと、

「持分法による投資利益」は全額が親会社の株主に帰属しています。

「持分法による投資利益」の中に少数株主に振り分けなければならない金額は1円もないわけです。

子会社が計上した当期純利益額の中には少数株主に帰属している金額が含まれています。

ですから、連結損益計算書において、その分は少数株主に振り分けているわけです。

しかし、「持分法による投資利益」は1円も少数株主に振り分けなくてもよいのなら、

直入とまでは言わないまでも、他の損益項目とは独立した形で最後に加減する、という表示・計上・開示方法の方が正しいと思います。

連結損益計算書自体が、いわゆる連結(全部連結)を前提とした構造となっているわけです。

ですから、少数株主利益を減算するという方法が取れるわけです。

しかし、連結損益計算書は持分法は前提とはしていませんから、「持分法による投資利益」は表示・計上・開示のしようがないわけです。

私が作成しました「連結損益計算書の雛形」では、「持分法による投資損益」が随分不自然なところにあるように感じるかもしれませんが、

「持分法による投資損益」は「他の損益項目」とは加減(通算)したりすることはない(できない)わけですから、これは致し方ないことなのです。

会計処理方法名としては、純資産直入ならぬ、損益計算書直入、といったところでしょうか(私の造語ですが)。

これは他の言い方をすれば、割り込み、と表現してもいいかもしれません。

「割り込み」を辞書で引きますと、「<列に無理に入ること〉

cutting (breaking) into the line」と載っています。

損益計算書の各損益項目(行)のことを line

と言います(「当期純利益」は bottom

line)から、これは会計上ずばり言い得てる気がします。

実は細かいことを言いますと、親会社の当期純利益は全額が親会社の株主に帰属しています。

親会社の当期純利益の中に少数株主に振り分けなければならない金額は1円もないわけです。

その意味では、「親会社の当期純利益+子会社の当期純利益」から少数株主利益を引き算するのは一部整合性を欠く部分はあると思います。

ただ、その点についてはここでは度外視します。

いずれにせよ、「持分法による投資損益」が全部連結を前提とした連結損益計算書上に計上されてくると言うのは、

英語で言えば、「cut

in」(さしはさむ、さえぎる、割って入る)と表現できるのではないかと思います。

2014年10月31日(金)日本経済新聞

東レ4〜9月 純利益最高に 412億円に上方修正

(記事)

2014年11月6日

東レ株式会社

2014年度(2015年3月期/平成27年3月期)

第2四半期決算短信

ttp://www.toray.co.jp/ir/pdf/fin/fin_a087.pdf

2014年11月6日

東レ株式会社

2014年度(2015年3月期/平成27年3月期)

第2四半期決算 説明資料

ttp://www.toray.co.jp/ir/pdf/lib/lib_a400.pdf

2014年10月30日

東レ株式会社

業績予想の修正に関するお知らせ

ttp://www.toray.co.jp/aboutus/information/pdf/20141030.pdf

>関連会社の不織布大手の日本バイリーンに持ち分法を適用することで持ち分法による投資利益が膨らんだ。

>過去に評価損を計上した関連会社株を売却したことに伴い、税負担も軽減したという。

と書かれています。

ほとんど同じ内容になりますが、2014年11月7日(金)の記事には、

>関連会社で不織布大手の日本バイリーンを持ち分法の対象とすることで、持ち分法による投資利益が増える。

>過去に評価損を計上した関連会社の株式売却で税金費用が減る。

と書かれています。

2014年11月6日に発表された決算短信や説明資料には、これらの点については記載がないようです。

2014年10月30日に発表された「業績予想の修正に関するお知らせ」にのみ、一言だけ以下のように記載がある(1/1ページ)だけです。

>株式の追加取得により当社の関連会社となった日本バイリーン株式会社に持分法を適用することに伴い持分法による投資利益が増加したことや、

>過去に評価損を計上した関係会社株式の売却により税金費用が減少した

記事やプレスリリースに記載があるこれら2つの点について何か書ければと思ったのですが、

残念ながら詳しい会計処理方法については分かりません。

当期において関連会社株式の売却損が損金算入された(もしくは確実にその見込みがある)のだろう、ということくらいは分かりますが、

記載がある過去に株式評価損を計上したこと自体は株式売却や損金算入とは直接的には関係がないと思います。

ただ、敢えて言うならば、過去に株式評価損を計上した結果、貸借対照表上の株式の価額は小さくなっていますから、

当期に計上した会計上の株式売却損は小さいが、税法上の損金算入額は一定以上に大きい、ということはあると思います。

つまり、会計上の株式売却損と税法上の譲渡損による損金算入額との間に差異・乖離がある、ということは言えるのだと思います。

トータルの損失額はたとえ同じなのだとしても、会計上は過去の評価損と当期の売却損の合計2回損失を計上しているのに対し、

税法上は当期に譲渡損を1回計上しているだけです。

税法上の処理の方が、損失の意味が明らかと言いますか、透明性・客観性・公平性が高いのだけは確かなのでしょう。

そもそも評価損とは何か、そもそも減損処理とは何か、という議論にまでさかのぼるのかもしれませんが、

税法・税務理論の立場に立てば、「資産の価額を切り下げる」とは何なのか(そもそもそのような概念のこと・会計処理があるのか)、

という言い方ができるのかもしれません。

税法・税務理論の立場に立てば、「資産の価額を切り下げる」などという会計処理はないといえばないような気もします。

これはその旨税法には定めはないという意味ではなく、概念的にない、という意味ですが。

「資産の価額が小さくなること自体がない」と言われればない気もします。

その資産は何も変わることなくその資産のままではないか、と考えると、「資産の価額を切り下げる」ことなどないと言えばない気がします。

非常に大まかに言えば、物というのは全般的に、

売却した時に、売却価額と取得価額との差額でもって売却損益を認識する、というだけのことであり、

固定資産に限っては、そもそも売却することを前提とはしていないため、売却損益を認識するということ自体が前提上は不可能であるため、

その固定資産を稼動させたことによる収益と取得価額とを対応させるべく、

売却とは異なる形で取得価額を費用化していく必要がある、ということなのだと思います。

それが減価償却手続きなのでしょう。

売却によってではなく、減価償却手続きを進めていく中で取得価額の回収を進めていこうとするのが固定資産なのでしょう。

つまり、いずれにせよ、人為的・意図的に「資産の価額を切り下げる」ということ自体がない、

仮に今後その資産の収益性は低下することが見込まれ、価額の回収が不可能であることが分かっているのだとしても、

それはそれで稼動しているものと考えて規則的に各期各期に費用化していくべき、それでずっと赤字が続くことになったのだとしても、

それはそれで正しい損益であるし正しい経営の姿だ、「今後計上していくべき赤字額」を当期にまとめて計上する方が間違っているのではないか、

と言われると、税法・税務理論の立場に立てばと言いますか、より法律的な観点から見れば、資産の価額ははじめから確定しているわけですから、

人為的・意図的に「資産の価額を切り下げる」ことは間違い、ということになるのだと思います。

The value based on the law is the value based on the law.

It's, of course,

very reasonable and it truly makes sense very much.

But, the value based on

the accounting is the value for the sake of creditors.

So I believe that an

impairment treatment for assets should be made properly,

even though the

value based on the accounting detaches itself from the value based on the

law.

法律上の価額は法律上の価額です。

それはもちろん筋の通ったものですし、本当にとても道理にかなっていると思います。

しかし、会計上の価額は債権者のための価額です。

ですから、資産に対する減損処理は適切に実施すべきだと私は思っています。

たとえ、会計上の価額が法律上の価額とは乖離することになってもです。

ちなみに、日本バイリーン株式会社には、議決権所有割合が33.64%である親会社が既にいるようです↓。

2014年5月14日

日本バイリーン株式会社

非上場の親会社等の決算に関するお知らせ

ttp://www.vilene.co.jp/news/list/img/newsp_n736.pdf

親会社であるフロイデンベルグエスエーが日本バイリーン株式会社を連結子会社にしているのか、それとも、

持分法適用関連会社にしているのかは分かりません。

2014年6月27日に提出された直近の有価証券報告書(98/107ページ)には、

>当社には、親会社等はありません。

と書かれていますが。

2014年6月27日

日本バイリーン株式会社

2014年3月期 有価証券報告書

(第68期)

ttp://www.vilene.co.jp/ir/pdf/14c_yuka.pdf

どちらが正しいのかは分かりません。

しかし、他の株主が既に33.64%も議決権を所有している状況下では、

日本バイリーン株式会社に重要な影響を及ぼすことは困難になってくると思います。

むしろ、その1人の株主の一存で、目的とする株主総会特別決議1つ通らない状態であるわけです。

したがって、会計理論上は、東レ株式会社は日本バイリーン株式会社を持分法適用関連会社にはできないと考えるべきでしょう。

{kind=link}

{kind=link}

{kind=link}