2014年11月7日(金)

2014年11月7日(金)日本経済新聞

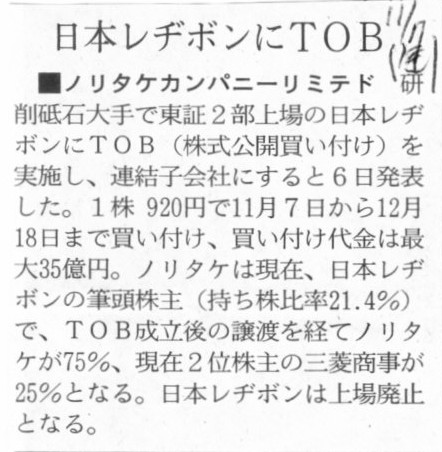

■ノリタケカンパニーリミテド 日本レヂボンにTOB

(記事)

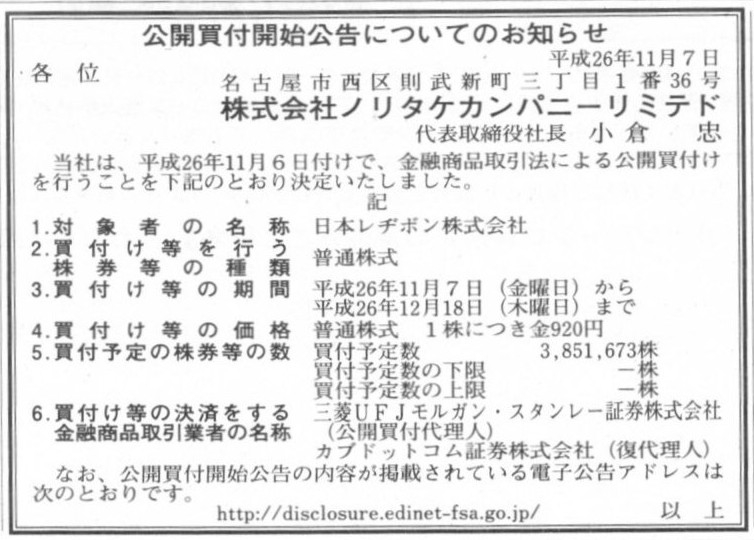

2014年11月7日(金)日本経済新聞 公告

公開買付開始公告についてのお知らせ

株式会社ノリタケカンパニーリミテド

(記事)

2014年11月6日

日本板硝子株式会社

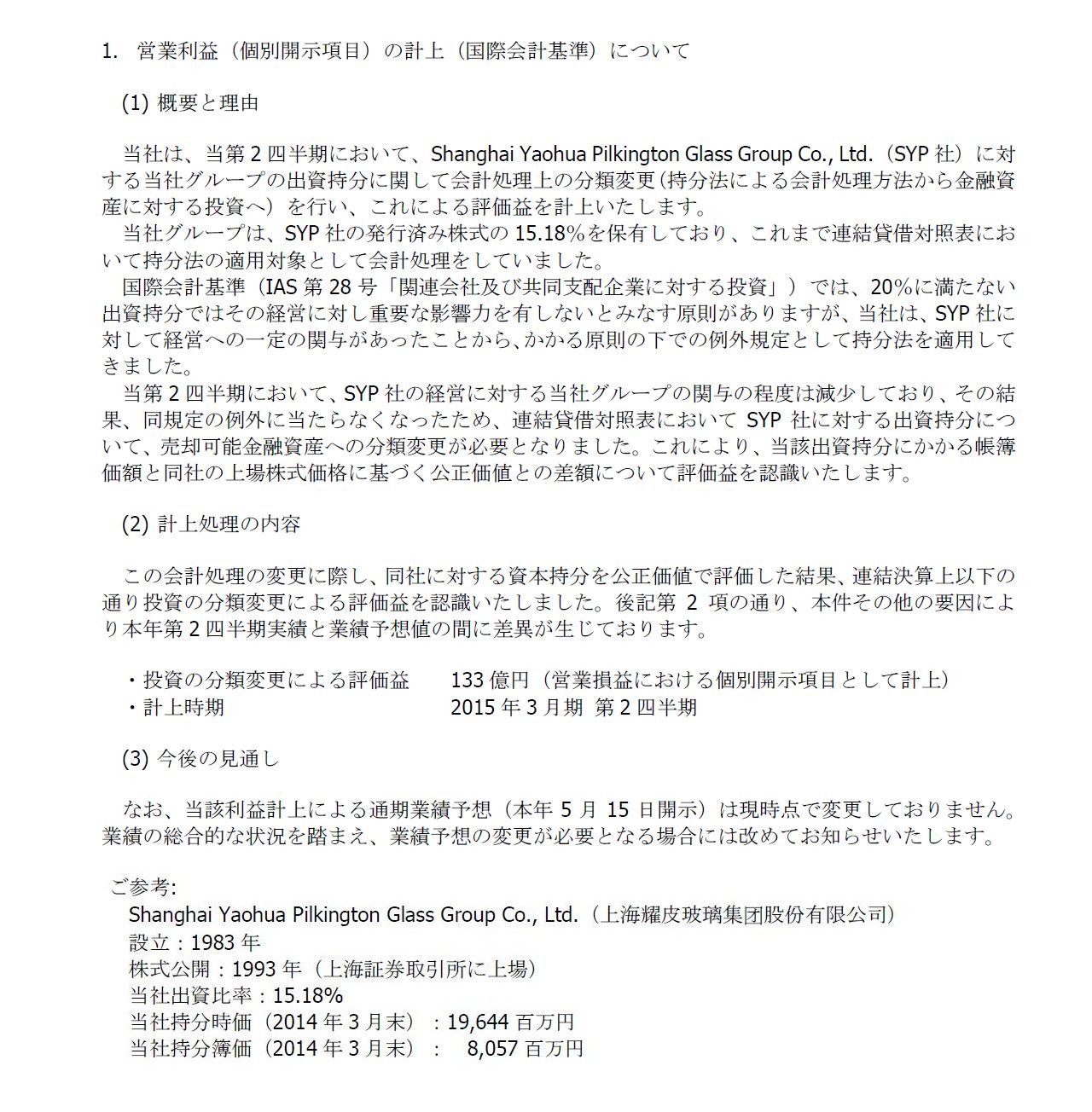

営業利益(個別開示項目)の計上(国際会計基準)および2015年3月期第2四半期業績予想値との差異について

ttp://www.nsg.co.jp/~/media/NSG%20JP/ir/Press%20Releases/2014/06Nov2014OperatingProfitAndComparisonOfResults_J02.ashx

2014年11月6日

日本板硝子株式会社

平成27年3月期第2四半期決算短信〔IFRS〕(連結)

ttp://www.nsg.co.jp/~/media/NSG%20JP/ir/Financial%20Reports/2ndQuarterFinancialResults2015_J01.ashx

【コメント】

記事には、日本板硝子株式会社が第2四半期に最終黒字になった理由として、

>海外投資先に関する会計処理の変更が寄与した。

と書かれています。

2014年11月6日に日本板硝子株式会社から発表された決算短信(4/21ページ)にも、

>当社グループの関連会社であるShanghai Yaohua Pilkington Glass Group Co.,

Ltd.に対する出資持分について、

>持分法で会計処理される投資から売却可能金融資産への投資の分類変更を行ったことによる評価益を認識したものです。

と書かれてあります。

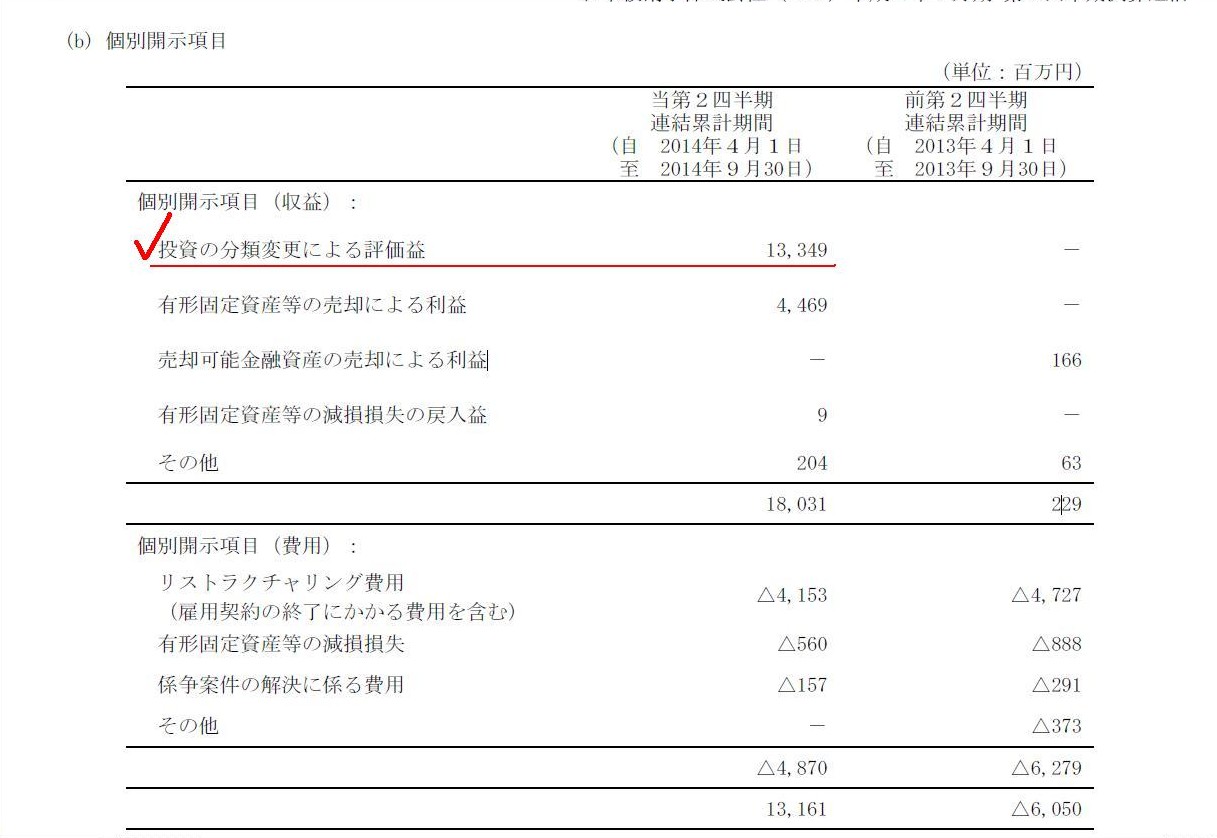

この「投資の分類変更による評価益」は、損益計算書上は、収益項目の一つとして「個別開示項目」という形で開示・計上されています。

この「個別開示項目」は、営業利益を算出するに際して合算されており、損益計算書上は営業利益額に含まれています。

しかし、日本基準で言えば、この「投資の分類変更による評価益」は営業外収益に該当すると思います。

そして、「個別開示項目」という形で1つにまとめて営業利益に足し算するよりは、

むしろ、その各個別項目をそれぞれ適切な区分場所に計上して各段階の利益額を算出・表示ようにすべきではないかと思います。

「個別開示項目」と名は付いていますが、これでは

separately(個々に、独立して)ではなく、

collectively(まとめて、集合的に)に開示していることと、詳細に開示しているというだけで結局同じではないでしょうか。

要約四半期連結財務諸表注記

個別開示項目

(16/21ページ)

よく見ると、「有形固定資産等の減損損失の戻入益」などという利益項目もあるようです。

社外に分配可能な利益剰余金を減少させるために減損損失を実施したわけですから、

保守主義の原則の観点から、減損損失はやはり戻し入れるべきではないと思います。

ある会計事象が生じたため回収が見込めないと判断し減損損失を過去に計上したのだが、

その会計事象による回収不可能性が完全になくなってしまった場合はと言いますと、確かに判断が難しい点はあると思います。

その点については論理的にきれいには説明できませんが、戻し入れを認めてしまうと損益額がみだりに大きく振れてしまいかねないので、

減損損失の戻し入れは認めるべきではないと思います。

「投資の分類変更による評価益」の内容については、

「営業利益(個別開示項目)の計上(国際会計基準)および2015年3月期第2四半期業績予想値との差異について」に

さらに詳しく開示されています。

営業利益(個別開示項目)の計上(国際会計基準)について

(1/2ページ)

連結財務諸表上の話ばかりですが、個別財務諸表上は、

このShanghai

Yaohua Pilkington Glass Group Co.,

Ltd.(SYP社)に対する出資持分については、どのように会計処理をするのでしょうか。

個別貸借対照表上にも、当然このSYP社株式は計上されていると思いますが。

決算短信及びIFRSは連結財務諸表のみの開示となっていますから記載がないだけなのかもしれませんが、

連結財務諸表の話をしているということは、それ以前に合算すべき個別財務諸表がある、ということです。

決算短信やIFRSであろうとも、個別上の会計処理方法は絶対に無視できない要素要因であるはずです。

個人的に想像すると、個別財務諸表上も、このSYP社株式は時価評価しているのではないかと思います。

この点について書き出すと非常に長くなるのですが、

先ほどの減損損失の戻し入れもそうですし、所有株式の時価評価もそうなのですが、

損益計算書上にそれらの損益を計上してしまうと、分配可能な剰余金の金額まで増減してしまいます。

つまり、将来の見積りや期末日時点の時価のみで、分配可能な剰余金の金額が増減してしまう、ということです。

分配可能な剰余金の金額は、社外に現金として流出する関係上、当然現金との結び付きが強くなければならないわけですが、

これらの損益を計上すれば計上するほど、現金との乖離が大きくなるわけです。

これでは一体何のための利益計算であり何のための分配可能な剰余金の計算か分からなくなるわけです。

これは企業会計の根本を問うことになってしまうのですが、

税法一本で会計処理をし財務諸表を作成する方が、「現金の裏付けが間違いなくある分配可能な剰余金」が算出され、

またその金額も当然一意に決まる、ということになると思います。

当期の利益額や分配可能な剰余金の金額が2種類も3種類もあるのはおかしい、という言い方はできると思います。

Primarily, a profit and loss statement discloses actually-realized

profits and losses only.

It is not intended for unrealized-yet

ones.

(元来、損益計算書は実際に実現した利益と損失だけを明らかにするものです。

損益計算書はまだ実現していない利益と損益は対象としていないのです。)

伊藤忠の純利益1%増 4〜9月、非資源分野が好調

伊藤忠商事が5日発表した2014年4〜9月期の連結決算(国際会計基準)は純利益が前年同期比1%増の1522億円だった。

鉄鉱石や石炭など資源分野は価格下落で苦戦したが、自動車販売やソフトウエア開発といった非資源分野の好調で補った。

非資源分野では繊維が消費増税の影響を受け減益だった。ただ機械は欧州や中近東、南米での自動車販売増や北米での

独立系発電事業者(IPP)が伸びて27%増益、住生活・情報はソフトウエア開発の好調に加え、

インターネット広告企業が持ち分法適用でなくなったことによる再評価益を計上して13%増益となった。

豚肉の価格上昇やコンビニエンスストアで韓国の関係会社株式の売却益計上があった食料も10%増益となり、

純利益全体に占める非資源の比率は85%(前年同期は74%)まで上昇した。

資源は鉄鉱石や石炭の低迷で金属が34%の減益となった。北米でのシェール開発では未開発鉱区の可能性を見直した結果、

50億円の減損損失を計上した。

15年3月期の純利益は22%増の3000億円と従来予想を変えなかった。「資源価格の下落は懸念材料」(関忠行・最高財務責任者)と

金属の利益計画を下方修正したが、非資源を中心に他分野の伸びで補う。

(日本経済新聞 2014/11/6

0:01)

ttp://www.nikkei.com/markets/kigyo/gyoseki.aspx?g=DGXLZO7933653005112014DTD000

2014年11月5日

伊藤忠商事株式会社

平成27年3月期 第2四半期決算(平成26年4月1日 〜 平成26年9月30日) 決算短信〔IFRS〕(連結)

ttp://www.itochu.co.jp/ja/ir/financial_statements/files/2015/pdf/15_2nd_q.pdf

>インターネット広告企業が持ち分法適用でなくなったことによる再評価益を計上して

とあります。

決算短信から該当する部分をスキャンしてます。

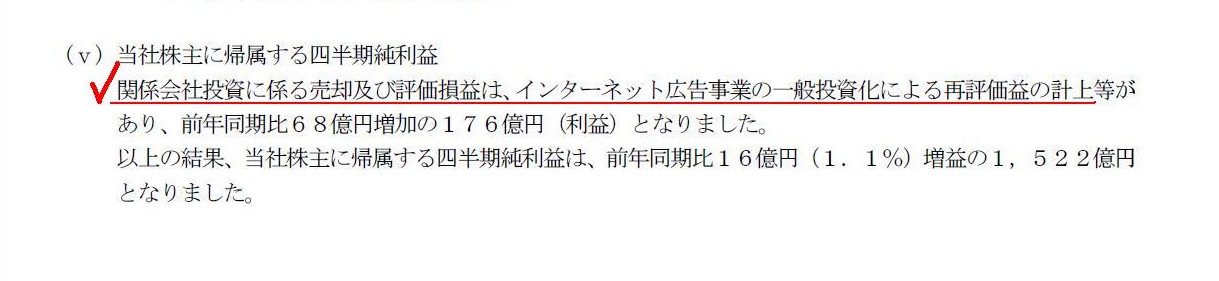

〔業績の概況〕

(V)当社株主に帰属する四半期純利益

(6/16ページ)

>関係会社投資に係る売却及び評価損益は、インターネット広告事業の一般投資化による再評価益の計上等があり、

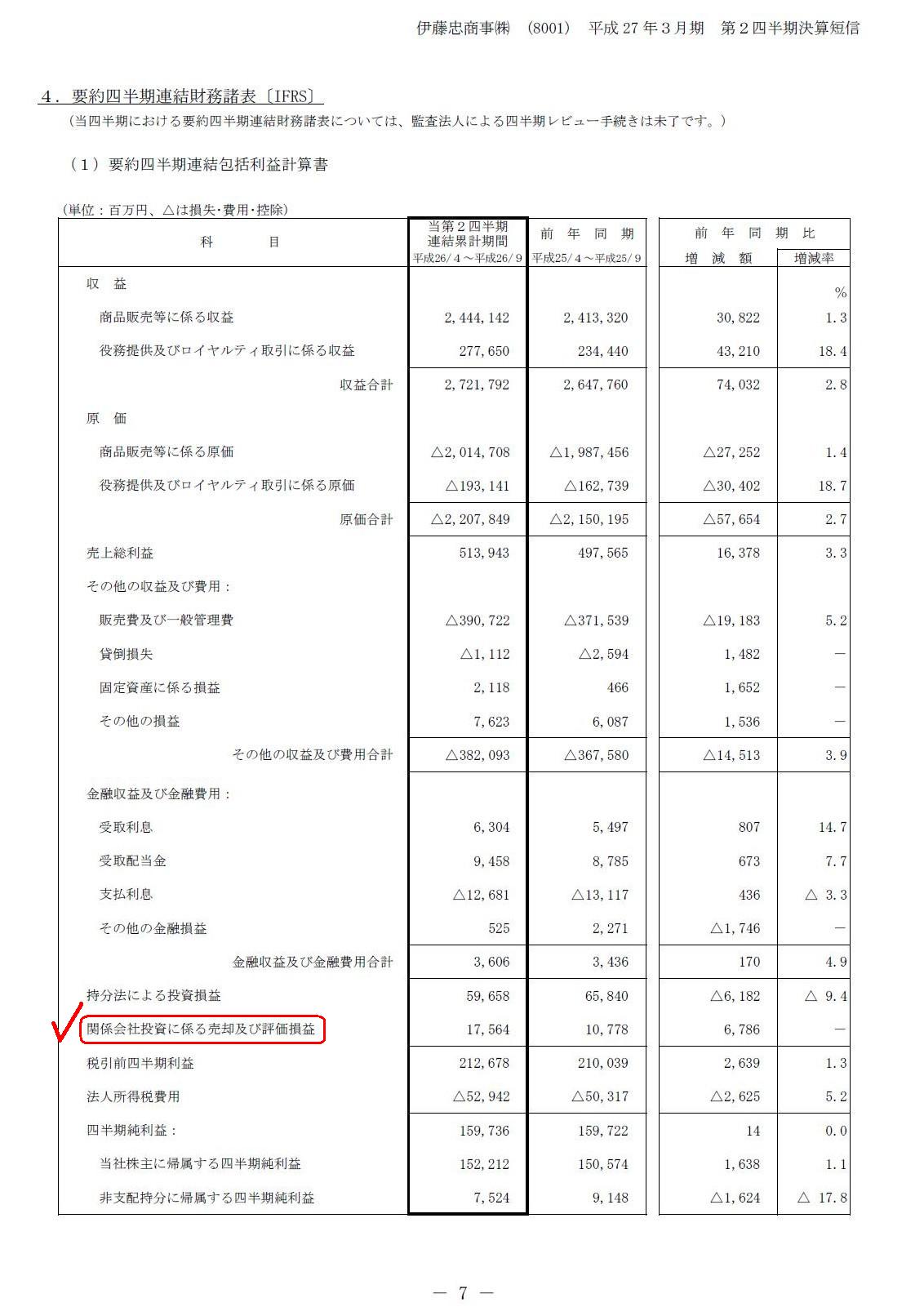

要約四半期連結包括利益計算書

関係会社投資に係る売却及び評価損益

(10/16ページ)

私は昨日2014年11月6日に、この記事を読み、伊藤忠商事株式会社の決算短信を見てみたのですが、

記事の内容と決算短信の記載内容だけでは、伊藤忠商事株式会社がどのような会計処理を行ったのかは、昨日の段階では分かりませんでした。

今日、新聞記事とこの日本板硝子株式会社の決算短信と営業利益の計上に関するプレスリリースを読んで初めて、

伊藤忠商事株式会社と日本板硝子株式会社がどのような会計処理を行ったのか、理解できました。

日本基準でいうと、持分法を適用していた株式を売買目的有価証券に有価証券の分類を変更した、ということのようです。

経営上の所有手目的が、重要な意思決定に影響を及ぼすことから今後売却していくことに変更になったということなら、

そのような所有区分の変更は認められるのではないかと思います。

The value of the stock on a consolidated balance sheet was revalued from one

by an equity method to one by a market value

method.

(連結貸借対照表上の株式の価額を、持分法による価額から時価法による価額へと再評価しました。)

ところで、伊藤忠商事株式会社の連結損益計算書を見ますと、

「持分法による投資損益」が、日本基準でいうところの「特別損益」(「経常利益」の後「税引前当期純利益」の前)に計上されています。

日本基準でいうと、「持分法による投資損益」は連結損益計算書の「営業外収益」もしくは「営業外費用」に計上されるかと思います。

しかし、持分法では、持分法適用関連会社が計上した当期純利益を連結上親会社が出資割合分、合算するわけです。

そこでは、持分法適用関連会社が個別損益計算書上計上している具体的利益項目・具体的損失項目は全て捨象されているわけです。

つまり、親会社は持分法適用関連会社の当期純利益額のみを見ているわけです。

言い換えれば、親会社は持分法適用関連会社の当期純利益額のみを連結損益計算書に反映させているわけです。

そうしますと、持分法適用関連会社が計上した利益が親会社の連結損益計算書に影響を与えてよいのは、

親会社の連結当期純利益額のみ、ということになるわけです。

したがって、「持分法による投資損益」は、会計理論上は、

連結損益計算書の「『少数株主損益調整前当期純利益』の後『少数株主利益』の前」に計上しなければならないと思います。

言葉では分かりづらいと思いますので、連結損益計算書の雛形を書いておきます。

連結損益計算書上の当期純利益とは、親会社の株主に帰属している連結当期純利益のことです。

「親会社の株主に帰属している連結当期純利益」をどのような過程で算出するのか、を考えたらこのようになると思います。

「連結損益計算書の雛形」

"Equity in earnings or loss of investees" represents only a net profit or a

net loss of respective affiliated companies.

Therefore, on the consolidated

accouting, it's wrong that "equity in earnings or loss of investees" is

categorized

as (consolidated) "ordinary but nonoperating profits and

losses."

「持分法による投資損益」は、各関連会社の純利益もしくは純損失のみを表します。

したがって、連結会計上、「持分法による投資損益」を(連結)営業外損益に区分するのは間違いなのです。

An addition or a subtraction of "equity in earnings or loss of investees"

has

the same effect and meaning as an adjustment of "minority interests."

「持分法による投資損益」の加減は、「少数株主損益」の調整と同じ効果・性質を持ちます。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}