2014年11月5日(水)

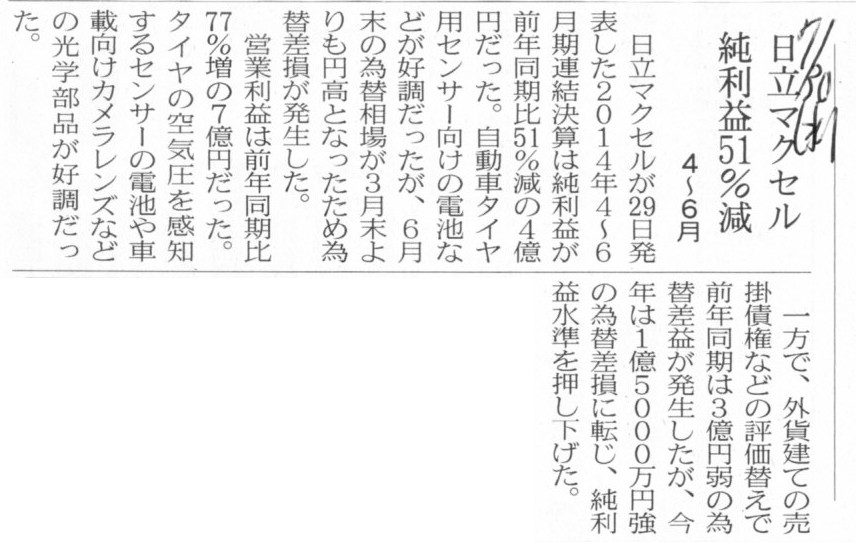

2014年7月30日(水)日本経済新聞

日立マクセル 純利益51%減 4〜6月

(記事)

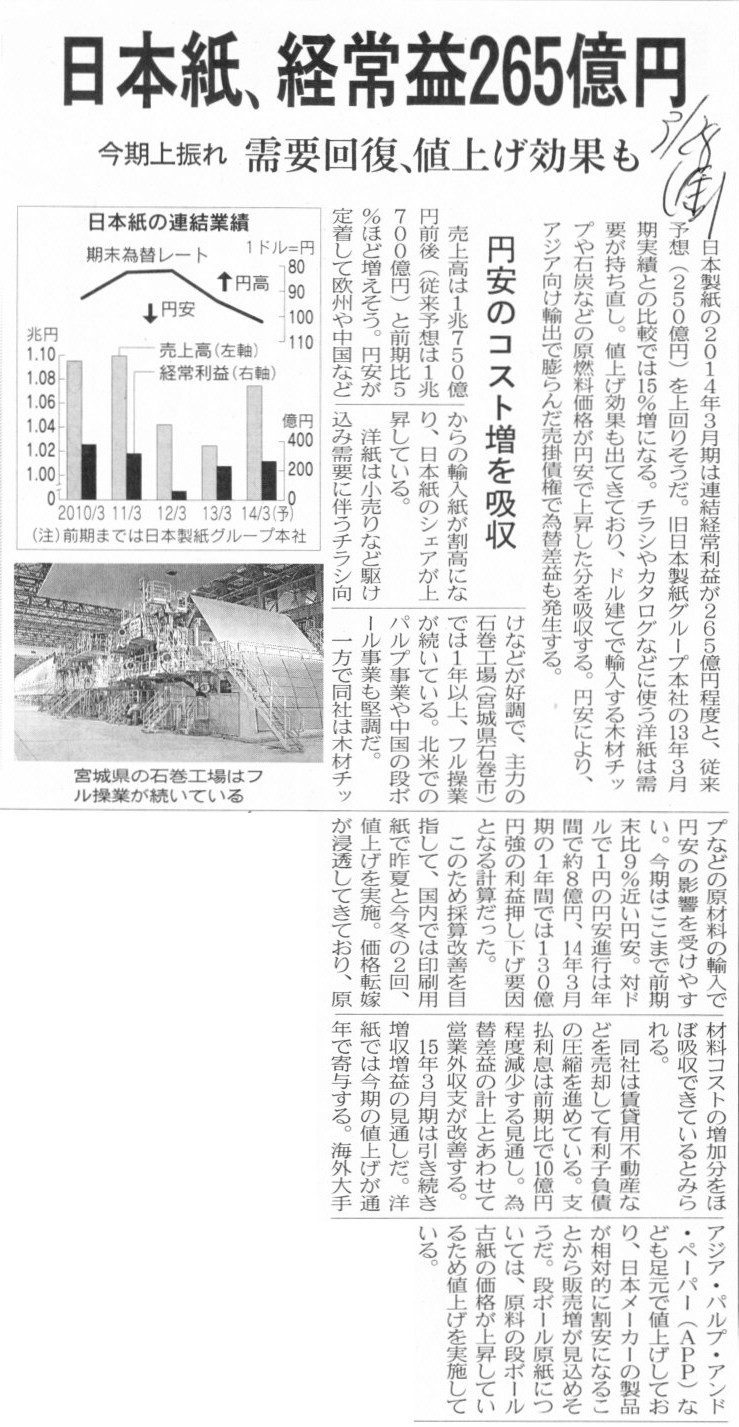

2014年3月28日(金)日本経済新聞

日本紙、経常益265億円 今期上振れ 需要回復、値上げ効果も 円安のコスト増を吸収

(記事)

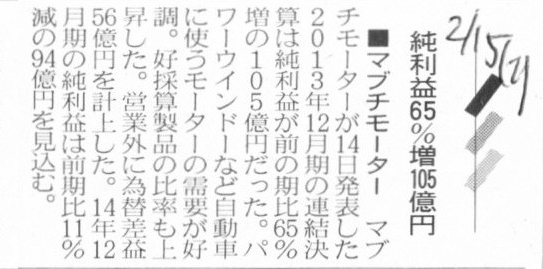

2014年2月15日(土)日本経済新聞

■マブチモーター 純利益65%増105億円

(記事)

2013年11月22日(金)日本経済新聞

円安、財務改善後押し 9月末 自己資本12兆円底上げ 企業の投資余力高まる 海外出資の勘定が好転

(記事)

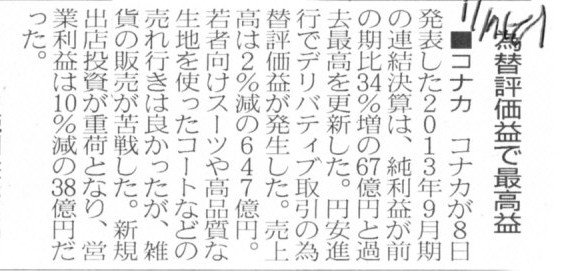

2013年11月9日(土)日本経済新聞

■コナカ 為替評価益で最高益

(記事)

2013年11月9日(土)日本経済新聞

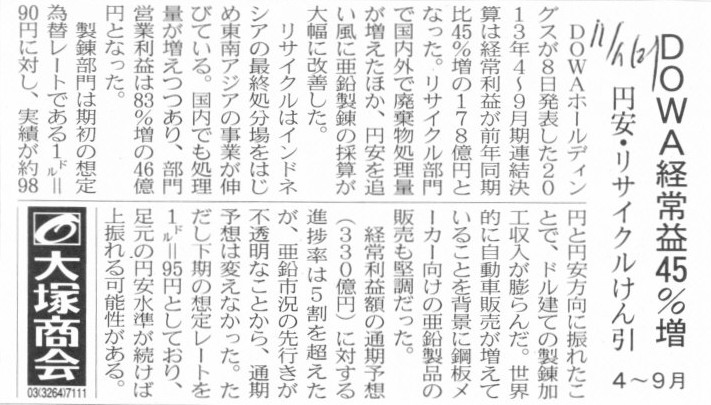

DOWA経常益45%増 4〜9月 円安・リサイクルけん引

(記事)

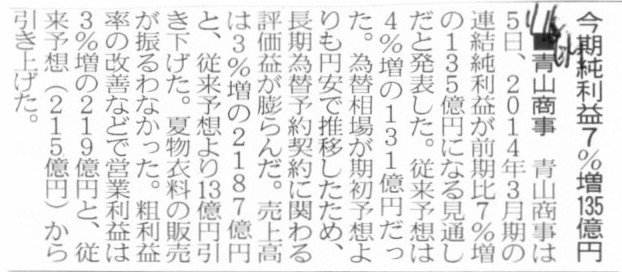

2013年11月6日(水)日本経済新聞

■青山商事 今期純利益7%増135億円

(記事)

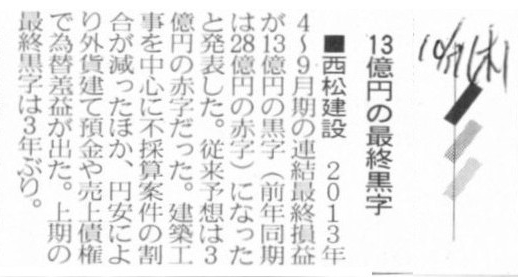

2013年10月31日(木)日本経済新聞

■西松建設 13億円の最終黒字

(記事)

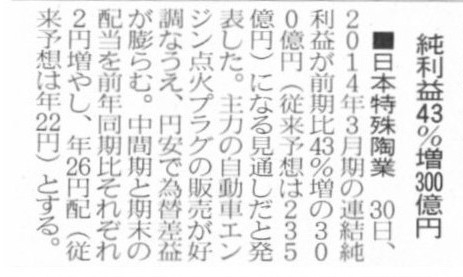

2013年10月31日(木)日本経済新聞

■日本特殊陶業 純利益43%増300億円

(記事)

親会社の資産負債の換算差額 → 個別上の為替換算調整勘定に計上

親会社の収益・費用の換算差額 → 個別上の為替差損益に計上

国内子会社の資産負債の換算差額 → 連結上の為替換算調整勘定に計上

国内子会社の収益・費用の換算差額 → 連結上の為替差損益に計上

海外子会社の資産負債の換算差額 → 連結上の為替換算調整勘定に計上

海外子会社の収益・費用の換算差額 → 換算差額が生じない

となると思います。

現行の会計基準では、個別上は為替換算調整勘定自体がないようですが、個別上も為替換算調整勘定を設けるべきだと思います。

国内子会社における外貨建て取引は、国内子会社単体上で親会社と同じ様に会計処理を行って個別財務諸表を作成し、

それを親会社が連結上合算する、という連結方法が理論上は正しいと思います。

海外子会社の為替換算についてですが、外国通貨建ての現地個別財務諸表を日本円建てに換算してしまってから、

その個別財務諸表を親会社が連結上合算する、という連結方法になるかと思います。

ただ、海外子会社における日本円建ての利益額というのは、非常に概念的なものになると思います。

例えば、売上高や費用全般に関しては期中平均相場により円換算するということでよいかとは思いますが、

有形固定資産の減価償却費は、期中平均相場ではなく、その有形固定資産の取得時の為替相場でする必要があるのではないかと思います。

なぜなら、貸借対照表上の有形固定資産の減価償却額と損益計算書上の減価償却費とは一致しないと理論上整合性が取れないからです。

そうすると、ある為替相場による日本円建ての収益額と、ある為替相場による日本円建ての費用額とを使って、

何となく当期の利益額を算出しただけだ、というふうに私は感じるわけです。

海外子会社で実現・発生した収益・費用とは異なるものを合算してしまっていると感じる、と言えばいいでしょうか。

何と言えばいいか、上手く言えませんが、海外子会社で実現・発生した収益・費用とは、本質的・絶対的に現地通貨建てであったはずだ、

というふうに感じるわけです。

もちろん、それを日本円建てに換算するのが外貨建取引会計基準なのでしょうが、どんなに厳密に換算しても非常に概念的な感じがします。

厳密な会計処理方法についてはともかく、為替換算とは、少なくとも財務諸表の価額を変えてしまっていることになるわけです。

価額を変えた財務諸表を足し算しても、あまり本質的には意味はないのではないか、と感じます。

それから、外貨建取引に関する税務上の論点についてですが、

税務理論上は大まかに言えば「代金の決済」をもって収益や費用を認識するということになると思います。

つまり、商取引の結果売上債権や仕入債務が生じただけでは収益や費用とは認識しない、という考え方になると思います。

会計処理に関するガイドブックを読みますと、現行税法でも外貨建債権債務についても定めがあるようでして、

現行税法上は、商取引の結果売上債権や仕入債務が生じただけで収益や費用と認識するようです。

現行税法を厳密に読んだわけではありませんが、税法上その商取引を収益や費用の実現・発生であると認識するからこそ

税法上の外貨建債権債務が定義される・生じる、ということではないかと思います。

逆から言えば、税法上その商取引は収益や費用ではないのなら、税法上は債権も債務も全く発生していない、ということではないでしょうか。

私の理解が正しいなら、税法上は外貨建取引についても国内通貨建て取引同様、

いわゆる掛取引によって収益・費用を認識している、ということになります。

ただ、ガイドブックに書かれている要点だけを読んでいますので、現行税法の私の理解は間違っているかもしれません。

いずれにせよ、税務理論上は、掛取引により収益・費用を認識するのではなく、

現金による決済をもって収益や費用を認識するという考え方が正しいと思います。

外貨建てで売り上げた時の為替相場は全く関係なく、とにかく代金回収時の為替相場のみで収益を認識する、ということになります。

現金主義会計に基づいている、と言っていいと思います。

現金主義会計に基づく場合、税法上は、売上債権や仕入債務自体が定義されない・認識されない、ということになると思います。

それで、税務理論上、外貨建取引の収益や費用の認識は現金主義会計に基づくという考え方が正しい理由についてですが、

理由は2つあると思います。

1つ目の理由は、為替相場の変動です。

商品を納入した時と代金を回収した時とでは、為替相場は異なります。

つまり、円ベースでは、収益の金額が2種類存在することになるわけです。

為替相場は変動することが前提である以上、客観性・透明性・公平性の観点から、収益の認識は代金回収時一本とする方がよいわけです。

「実際に現金として回収した金額」をもって収益と認識するわけです。

外貨建取引の場合は、文字通り外貨で代金を回収することになるわけですが、客観性・透明性・公平性の観点から、

実際には外貨で回収したのだとしても、代金回収時の為替相場で日本円で代金を回収したものと見なす、という考え方が正しいと思います。

納税は当然日本円で行わなければなりませんから、納税のことを考えれば時期を見て外貨は日本円に両替する必要があります。

2つ目の理由についてなのですが、これは外貨建取引というより、正確に言うと「外国法人との取引」の特殊性になります。

通常、商品を納入すると、企業は金銭債権者になります。

企業は金銭債権者として、債務者に対して代金の支払いを請求するわけです。

この時の根拠法は民法です。

債務者が倒産してしまうなど、債務者が必ずしも代金を支払えるとは限らないわけですが、

それでも債権者は債務者に対して代金を回収するための法的手段を持っているわけです。

しかるに、「外国法人との取引」の場合、債権者は債務者に対して代金を回収するための法的手段を持っていないのです。

なぜなら、外国法人には民法は適用されないからです。

日本の民法が適用されるのは日本の法人のみであり、外国法人は日本の民法に従う必要はないのです。

むしろ、外国法人は現地の民法に従う義務があるでしょう。

そして、日本の民法と現地の民法は全く別の法律であるわけです。

したがって、「代金の回収の確実性」という観点から言いますと、あくまで法律的にはですが、

外国法人から代金を回収することは確実性が低い、という考え方になると思います。

その外国法人の誠実さや財務状況等が問題なのではなく、代金回収を行う法的手段がないという意味において、

法律的な観点からは代金の回収可能性が低い、という考え方になるわけです。

したがって、外国法人へ商品を納入した場合は、代金の回収を持って収益を認識する、という方法によらざるを得ないわけです。

これは、たとえその商品代金が外貨建てではなく日本円建てであっても同じです。

為替相場の変動が問題なのではなく、代金を回収するための法的手段の有無が問題なのです。

理論上は以上のようなことが言えるのではないかと思います。

アルフレッドのことはフレディと呼んでもいいかもしれません。

しかし、価額1ドルは決して価額100円にはならないのです。

Something denominated in yen does definitely not change to the same thing denominated in some other currency.

日本円建ての何かは、他の通貨建ての何かには決してなりません。

You can exchange a yen currency for a dollar currency, but the rate of exchange can't change the value of a thing in nature.

日本円通貨を米ドル通貨へ両替することはできます。

しかし、為替相場では物の本質的価値は変わらないのです。

Can the amount stated on a contract or a receipt be changed according as the rate of exchange?

契約書や領収書に書かれた金額が為替相場によって変わるでしょうか?

There is no such thing as translation. There exists only each commercial transaction.

為替換算などありません。一つ一つの商取引があるだけです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}