2014年11月3日(月)

それで、昨日最後に、まだ十分に書き切れていない論点があると書いたわけですが、今後少しずつ書いていければと思います。

今日は一言だけ書きたいと思います。

先ほど、「合併した直後に特別損失を計上すると聞きますと、何か大きな問題がある合併なのではないのか」、

と書きましたが、この背景には、

「資産の減損処理行う必要があるのならば、合併前に減損処理を実施し、減損処理後の帳簿価額で承継させるべきだ」

という考え方があろうかと思います。

この考え方は理解できるのではないかと思います。

合併していきなり特別損失を計上するのは、経営上何かおかしな気がするわけです。

それで、承継させる資産の価額はどうあるべきかという点について考察し、

「組織再編行為に際して、会社は資産の貸借対照表価額を元々の帳簿価額に戻すべきか否か?」

と書いたわけです。

それで、私としましては、昨日までは漠然と、先ほども書きましたように、

「資産の減損処理行う必要があるのならば、合併前に減損処理を実施し、減損処理後の帳簿価額で承継させるべきだ」

と思っていたわけです。

ところが、昨日、貸借対照表や仕訳を書いて考察していまして、この考え方は間違いなのかもしれないな、と思いました。

正しい考え方は、

「資産の減損処理行う必要があっても、さらには、既に減損処理は実施済みであっても、減損処理前の帳簿価額で承継させるべきだ。

仮に減損処理が実施済みの場合は、合併前に会社は資産の貸借対照表価額を元々の帳簿価額に戻した上で、

減損処理前の帳簿価額で承継させるべきだ。」

であるように思います。

その理由についてなのですが、債権者保護の観点が理由です。

公正な価額よりも大きな減損処理前の価額で資産を承継させるとだけ聞くと、債権者を誤認させるのではないかと思われるかもしれませんが、

「合併直後存続会社の方で資産は適正な価額へと減損処理する」ことが必要になります。

わざわざ「合併直後存続会社の方で資産は適正な価額へと減損処理する」くらいなら、消滅会社で減損処理すればそれで済む話ではないか、

と思われるかもしれませんが、それは違います。

なぜ違うのかと言えば、合併では、消滅会社の資本は存続会社へは承継されないからです。

減損処理という会計処理では、資産の価額を回収可能な価額まで切り下げるという目的と同時に、

分配可能な剰余金の金額を減少させるという目的もあるのです。

資産を回収することができないというのは、有り体に言えば、赤字ということです。

資産を取得した現金流出だけで終わっている、ということです。

その資産のトータルのキャッシュフローはマイナスだ、ということです。

その資産だけに注目すれば、損益は赤字ということであり、会社は配当を支払えない、ということです。

資産の減損処理の実施により、その資産の今後の損益はプラスマイナスゼロになる、ということなのです。

もちろん、いくら減損処理を実施しても、その資産の取得から回収までのトータルでは、

損益は赤字ですし、キャッシュフローもマイナスのままなのですが、

赤字になることが分かっているのならば、その赤字の分は配当を支払うことは債権者の利益を害することでありますから、

前もって減損処理を実施することにより、分配可能な剰余金の金額を減少させる、

ということが減損処理という会計処理の目的であるわけです。

この減損処理の原理・メカニズムを理解しますと、消滅会社の方で減損処理を実施しても意味がない、ということになるわけです。

なぜなら、消滅会社の方で減損処理を実施しても、存続会社の分配可能な剰余金の金額は減少しないからです。

ですので、合併において資産を承継させる時は、減損処理前の価額に一旦戻し、その上で承継させる必要があるのです。

そして、存続会社において資産の減損処理を実施し、存続会社の分配可能な剰余金の金額を減少させる必要があるわけです。

合併において、株式の価額は減損処理後の簿価なのに、資産だけは減損処理前の価額に戻すとなりますと、

存続会社に負ののれんが計上されることになるのは確かです。

減損処理前の価額で合併するのか減損処理後の価額で合併するのかで、次の4通りが考えられると思います。

「合併前の消滅会社の資産と株式の簿価と合併に伴うのれん」

はじめから減損処理後の価額=減損処理前の価額+存続会社での減損損失+負ののれんの償却(利益)

となりますから、合併と同時に減損処理をし負ののれんも償却するのなら、

はじめから減損処理後の価額で資産を承継しても結局同じことだ、というのは分かります。

ただ、上手く言えませんが、例えば「消滅会社の資産は簿価で承継する」という場合、

現行の具体的な定めはともかく、その場合の簿価とは、特に有形固定資産の場合減損処理前の価額という意味合いが強いように思います。

その理由は、有形固定資産の場合は法人税法上の減価償却手続きも承継する形になるからです。

もちろん、ここでは企業会計上の話をしていますから、税法上の手続きとは別に企業会計上どのように会計処理するべきか、

という話をしているわけですが、特に合併の場合は、消滅会社の権利義務を包括的に承継するという法手続きであるわけですから、

他の組織再編行為に比べて非常に法律よりである感じがするわけです。

上手く言えませんが、法人としても消滅会社と存続会社は別の法人であるため、計算書類・財務諸表の関連性・連続性もそこで途切れている

と言いますか、両社の計算書類・財務諸表は完全に別、というふうに感じるわけです。

現に、消滅会社と存続会社とでは、資本も異なりますし、株式も異なるわけです。

合併では資産負債を包括的に承継するとはいっても、それらは会計上ではなくより法律的な価額でなければならない、と感じるわけです。

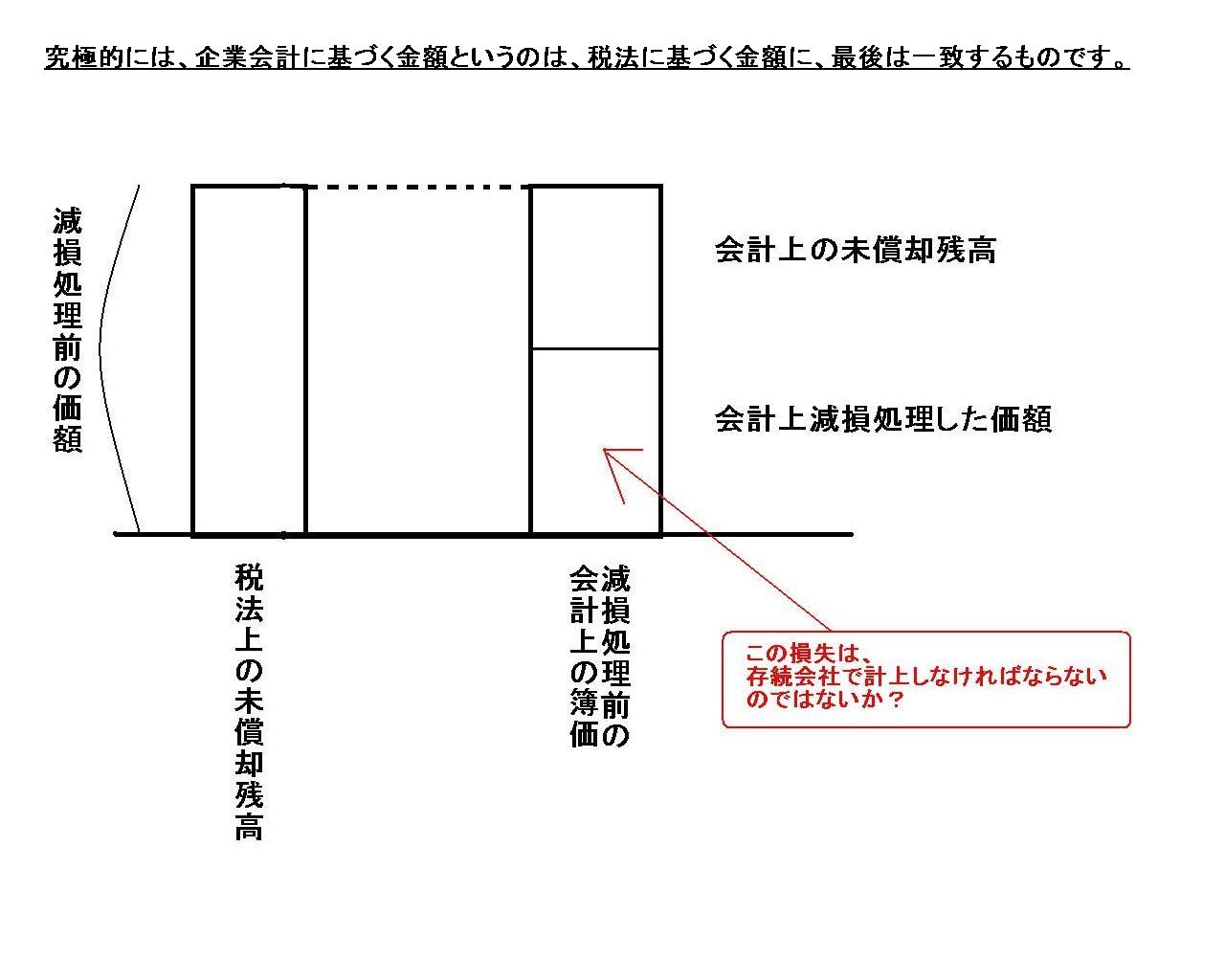

そしてその延長線上に、税法上の減価償却の未償却残高と会計上の資産の総減少額とが一致していなければならない、と感じるわけです。

つまり、

税法上の減価償却手続きの未償却残高=会計上の減損処理後の価額+会計上の未償却残高

でなければならないと感じるわけです。

図で書けばこうなります。

「究極的には、企業会計に基づく金額というのは、税法に基づく金額に、最後は一致するものです。」

(Ultimately,

the amount based on the corporate accounting is consistent with the amount based

on the tax law at the end.)

上の絵に矢印と共に赤色で書いていますが、資産の減損処理は消滅会社ではなく存続会社で行わなければならない、と思います。

仮に減損処理後の価額で資産を承継すると、「減損処理額はどこへ消えた?(Who

moved the amount

impaired?)」

という話になってしまうわけです。

会計上の減損処理額を探さなくてよいように、すなわち、税法上の未償却残高との整合性を取るために、存続会社は、

「We

impaired the assets truly in our own

company.(弊社は本当に弊社内において資産の減損を実施いたしました。)」

と言って会計処理を行っていく必要があるでしょう。

話が非常に複雑になっていて、まだ上手く書き切れていないなと自分でも感じています。

この議論は、最後は、それこそ、

資産の取得価額とは何か、という根本の議論や、のれんとは何か、という根本の議論にまでさかのぼる話であると思います。

まだ上手く書き切れていない論点や抜けがある論点などあると思います。

今後も、新聞記事などを題材・参考にしながら、考察を深めていきたいと思います。

{kind=link}