2014年10月31日(金)

2014年10月30日

ITホールディングス株式会社

子会社である株式会社アグレックス株券等(証券コード4799)に対する公開買付けの開始に関するお知らせ

ttp://www.itholdings.co.jp/investors/other/materials/pdf/141030.pdf

2014年10月30日

株式会社アグレックス

支配株主であるITホールディングス株式会社による当社株券等に対する公開買付けに関する賛同

及び当社普通株式の応募推奨に関する意見表明のお知らせ

ttp://www5.agrex.co.jp/vicms/export/file.dof?ara=ax:c101top:a46799736250756

2014年10月30日

コムテック株式会社

MBOの実施及び応募の推奨に関するお知らせ

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1187833

2014年10月30日

大日本住友製薬株式会社

固定資産の譲渡に関するお知らせ

ttp://www.ds-pharma.co.jp/pdf_view.php?id=635

2014年10月30日

大日本住友製薬株式会社

平成27年3月期

第2四半期決算短信

ttp://www.ds-pharma.co.jp/pdf_view.php?id=636

【コメント】

記事には、

>大阪市内に保有する遊休資産が計画を上回る価格で売れることが決まり、

とあります。

大日本住友製薬株式会社から発表されていますプレスリリースや決算短信の将来予測情報を読みますと、

大日本住友製薬株式会社としては、従来から当該固定資産は2015年3月期中に売却する方針ではあったようです。

ただ、その売却価格(譲渡価額)が前回発表予想時よりも高い価格での売買契約を締結できる見込みとなったようです。

土地の場合ですと、政策的に決められた時価(地価)で社会的に売却することができ、また、法律的には時価(地価)でしか売れず、

また、建物の場合ですと、帳簿価額で社会的に売却することができ、また、法律的には帳簿価額でしか売れない、というくらい、

土地・建物の売却価格は予め非常に高い精度で見積もることができるようですが、

当該遊休資産に関しては、差異が生じているということで、前回発表予想時よりも地価が上昇したか何かなのでしょうか。

建物の帳簿価額は減価償却手続きを行う関係上、間違いようがないかとは思います。

もしくは、譲渡先が、いつもお世話になっておりますということで、

土地・建物のどちらかもしくは両方について帳簿価額よりも高い価額で取得するというようなことなのかもしれません。

その場合、帳簿価額と譲渡価額との差額は、相手方に対する寄附ということになります。

前回発表予想時との差異に関してはともかく、基本的には、土地・建物はとにかく決められた価格で売る、ということになっているようです。

その場合、建物に関しては譲渡益は一切計上されません。

しかし、土地に関しては、大昔に取得した土地の場合は帳簿価額(取得価額)が非常に小さいものですから、

結果として、譲渡益が計上されることになります。

このたびの大日本住友製薬株式会社の事例では、譲渡益7,680百万円は全て土地の譲渡益であると考える方が素直なのだろうと思います。

それで、前置きはこれくらいにして、私が最近気になっている収益認識と現金主義会計との関連についてなのですが、

このたびの大日本住友製薬株式会社の事例を読んでいて、

固定資産の譲渡については会計上「譲渡の認識」をどのタイミングで行うべきなのだろうか、と思いました。

プレスリリースを参考にして、固定資産の譲渡に関する仕訳を書いてみましょう。

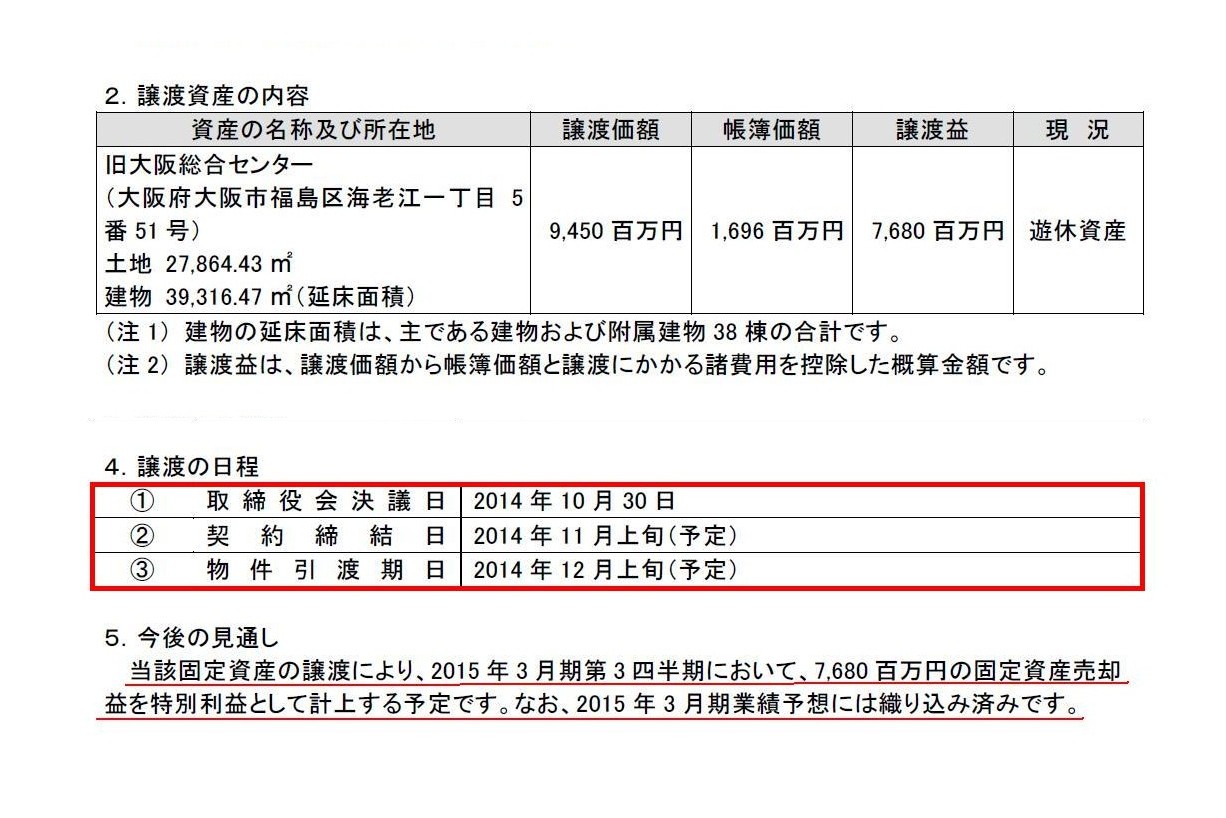

「固定資産の譲渡に関するお知らせ」

2. 譲渡資産の内容

4. 譲渡の日程

5. 今後の見通し

(1/2ページ)

私は今まで、この手のプレスリリースを紹介した際、以下のような仕訳をずっと書いてきたかと思います。

①取締役会決議日である2014年10月30日の仕訳

(仕訳なし)

②契約締結日である2014年11月上旬の仕訳

(仕訳なし)

③物件引渡期日である2014年12月上旬の仕訳

(現金) 9,450百万円 / (土地・建物) 1,696百万円

(譲渡益) 7,754百万円

(諸費用) 74百万円 (現金) 74百万円

これらの仕訳で私が言いたかったのは、会計上仕訳を切るのはあくまで物件の引渡期日なのであって、、

取締役会決議日や契約締結日には仕訳は切らない、ということなのです。

ただ、これらの仕訳にはある一つの前提がありまして、それは、物件の引渡しと代金の支払いは同時である、という前提です。

私は今まで、無意識に物件の引渡しと代金の支払いは同時であるということを前提として仕訳を書いていた、ということになるわけです。

もちろん、今日書いたこれらの仕訳も正しいのは正しいわけです。

ただ、今日は、物件の引渡しと代金の支払いが同時ではないとしたらどうなるだろうかと思いました。

土地・建物の売買と聞きますと、例えば、手付金といったり頭金といったりローンといったりしたりするかと思います。

これらの要素がある場合、譲渡の認識そして売り手の立場では収益の認識はどのように考えるべきなのだろうかと思いました。

特に、現金主義会計の観点から言えば、譲渡が行われたと認識するのは間違いという場面や、

収益が実現したと認識するのは間違いという場面があり得るのではないかと思いました。

法律(民法)面から言えば、土地・建物の場合は、不動産物権変動の対抗要件は登記と定められています。

民法は「不動産に関する物権の得喪及び変更は、不動産登記法その他の登記に関する法律の定めるところに従いその登記をしなければ、

第三者に対抗することができない」(177条)と定めています。

不動産物権を取得した者は、登記をすることによって不動産物権を第三者に対抗できます。

そして、不動産の買主には、売主に対して、「登記の申請に協力せよ」という請求権が認められています。

これを「登記請求権」といいます。

そうすると、不動産は「登記によって譲渡が行われた」と認識すればよい、ということになるわけです。

会計上も、登記が行われたことを受けて(概念的には登記と同時に)、不動産譲渡についての仕訳を切ればよい、

ということになるのだと思います。

ただ、手元にあります教科書には少し妙なことが書かれてありまして、

この部分が現金主義会計との関連から言えば非常に重要であると思っています。

教科書の説明を引用します。

>物権変動が生ずるために、何か特別な手続は必要なのでしょうか。

>これについては、二つの考え方があります。

>まず、物権変動が生ずるためには、当事者の意思表示だけでよく、

>ほかに何も特別な手続は必要ないという考え方(これを意思主義という)です。

>もう一つは、意思表示だけでなく、登記や引渡し等の一定の形式がなければ物権変動は生じないとする考え方(これを形式主義という)です。

>民法は、176条で「物権の設定及び移転は、当事者の意思表示のみによって、その効力が生ずる」としており、

>意思主義の立場に立つものと考えられています。

>物権変動の発生時期

>契約による物権変動については、当事者間で特に約束(特約という)をしない限り、

>契約が成立した時点で、所有権の移転などの物権変動が生じます(176条)。

ここだけを読むと、民法の176条と177条は完全に相矛盾しているようにも思えますが、

176条は物権に関する基本的考え方であり、

177条の方は、不動産に関する物権変動についての定めであり、特に対抗要件について定めたもの、ということだと思います。

物権変動というだけですとお互いの意思表示のみだけで十分なのだが、

「対抗要件に関しては形式主義を取っている」、というふうに解釈すればよいのではないだろうかと思います。

それで、現金主義会計との関連に戻りますと、物権の変動や登記を行う際、代金の支払いに関しては民法には特段の定めはないようでして、

代金の支払いに関連する、物権変動そのものが生じるための要件、そして、登記を行うための要件のようなものは特段定められてないわけです。

そうすると、民法上は、代金の支払いが後になろうが先になろうが、当事者間の合意により不動産の譲渡は行われるものであり、

さらに、代金の支払いが後になろうが先になろうが、不動産登記も当事者間の合意により自由に行ってよい、ということだと思います。

するとこここで、会計上仕訳はどう切ったらよいのだろうか、と思うわけです。

代金は支払っていないのに、当事者の合意に基づいて、不動産の引渡しを受け、登記を行った場合、仕訳はどうなるのでしょうか。

③物件引渡期日の売主の仕訳

(未収入金) 9,450百万円 / (土地・建物) 1,696百万円

(譲渡益) 7,754百万円

③物件引渡期日の買主の仕訳

(土地・建物) 9,450百万円 / (未払金) 9,450百万円

仕訳が以上のようになり得るなとは何となく思うわけですが、

現金主義会計との関連から言いますと、

「売主に、物件引渡期日の時点で『譲渡益』(収益)は実現しているのか?」

という問題があろうかと思います。

仮に、物件引渡期日の時点では売主に「譲渡益」(収益)は実現していないと解釈しますと、

売主は上記の仕訳を切ることができないわけです。

そして同様に、買主も上記の仕訳を切ることができないわけです。

なぜなら、買主だけは上記の仕訳を切るとしますと、土地・建物が売主・買主両方の貸借対照表に計上されていることになってしまうからです。

そうしますと、現金主義会計に基づくならば、代金の支払いが完了していない段階では、たとえ引渡しや登記が行われていようとも、

譲渡は行われていないものと考えねばならないのではないでしょうか。

代金は後払いという約束の場合、会計上は、物件引渡期日の仕訳は売主も買主も「仕訳なし」が正しいのだと思います。

売主には未収入金勘定(代金を受け取る権利)も、法律上は金銭債権者としての権利としてはあるものの、会計上はないことになります。

売主の方も、未払金勘定(代金を支払う義務)は、法律上は金銭債務者としての義務としてはあるものの、会計上はないことになります。

残念ながら、民法上・登記簿上の権利義務関係・財産の実態と、会計上の貸借対照表との間に差異が生じることになると思います。

In accordance with different standards of transfer recognition, there are

different accounting treatments for a contract

of sale whose effective date

is somewhat distant, to put it more concretely, at nearest a day after the end

of this period.

効力発生日がやや遠い未来、もう少し具体的に言えば、効力発生日が少なくとも当期末より後の日である売買契約に関しては、

譲渡の認識基準が複数あるため、会計処理方法も複数あります。

このたびの大日本住友製薬株式会社の事例に即して言えば、現金主義会計に基づく場合の話ですが、

物件引渡期日がたとえ2014年12月上旬であろうとも、代金の支払い期日が2015年3月期末日より後である場合は、

大日本住友製薬株式会社は2015年3月期には固定資産売却益(特別利益)を計上することができないわけです。

固定資産譲渡による譲渡益の実現(収益の認識)は、2016年3月期以降の「代金の支払い期日」ということになります。

大日本住友製薬株式会社は、代金の支払いを受けるまでは、たとえ物件の引渡しを行おうが物権変動についての不動産登記を行うが、

会計上は仕訳を全く切ることができない、ということになります。

以上の議論は、物件の引渡しと代金の支払いが同時ではないという場合についての議論でした。

不動産の譲渡に関しては、この点、実務上はどうなのでしょうか。

不動産投資信託を専門に手がける法人がたくさんありますので、参考までに見てみましょう。

これは昨日新聞に掲載されていた公告なのですが、この投資法人のサイトから不動産の取得についてのプレスリリースを見てみましょう。

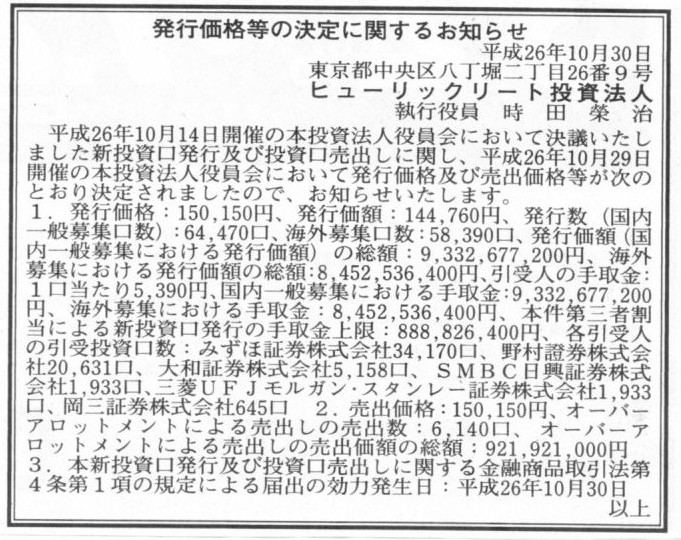

2014年10月30日(木)日本経済新聞 公告

発行価格等の決定に関するお知らせ

ヒューリックリート投資法人

(記事)

2014年10月29日

ヒューリックリート投資法人

新投資口発行及び投資口売出しに係る価格等の決定に関するお知らせ

ttp://www.hulic-reit.co.jp/file/news-e00f5d8e77b3ebd62b46b2ab82971078b6b77ce3.pdf

不動産の取得についてのプレスリリースはこちらです↓。

2014年10月14日

ヒューリックリート投資法人

資産の取得及び貸借に関するお知らせ

ttp://www.hulic-reit.co.jp/file/news-056d40cbfb665aba19e2fdadb88cf19ee3dd5efa.pdf

(5)決済方法 :引渡時に全額支払

とのことです。

「決済方法」としては、引渡時に全額を支払う、ということになっています。

不動産を取得した代金は、引渡時に全額を支払う、ということのようです。

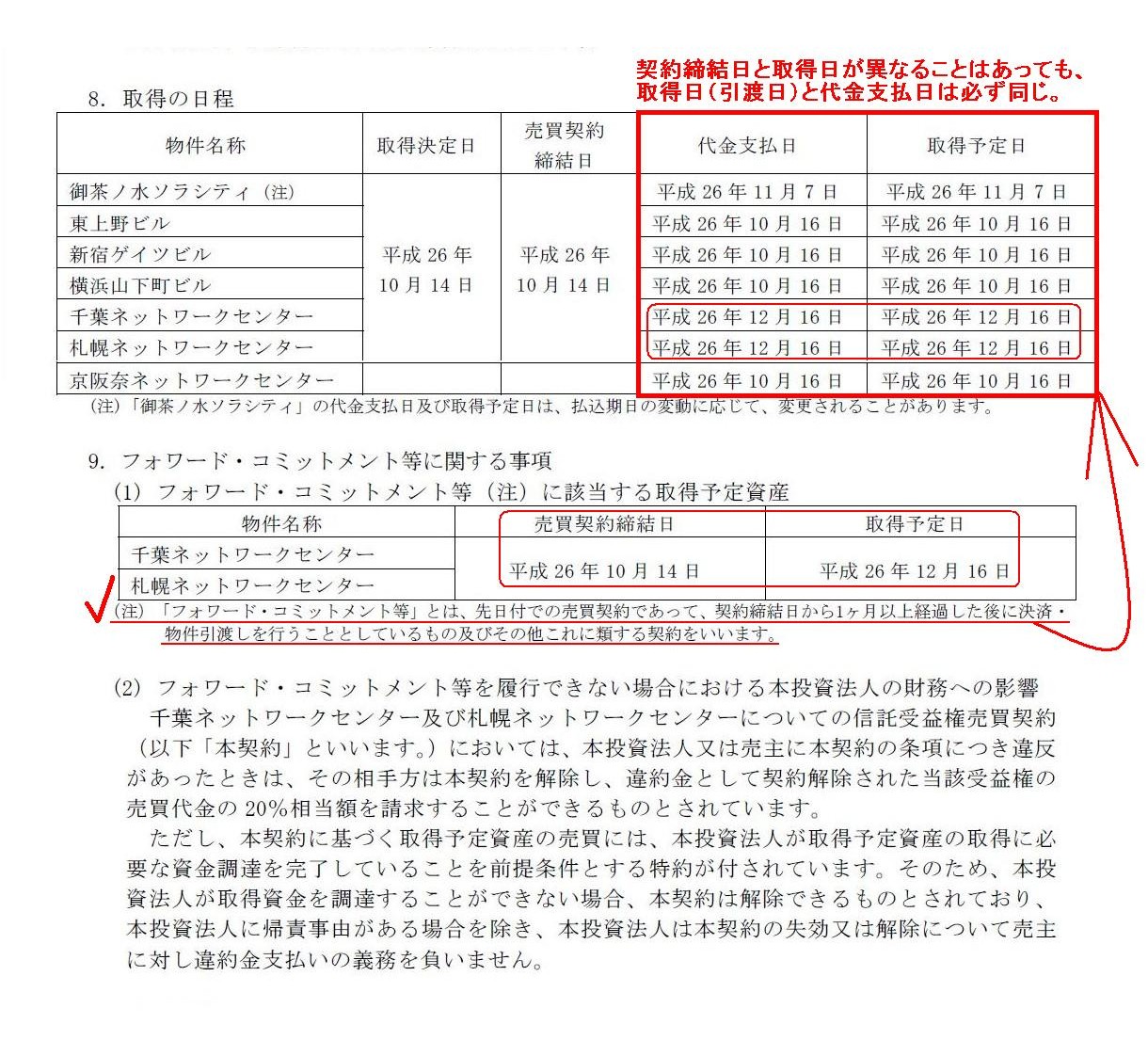

「資産の取得及び貸借に関するお知らせ」

8.取得の日程

9.フォワード・コミットメント等に関する事項

(17~18/23ページ)

これは、今日の議論において非常に参考になる日程だと思います。

結論を一言で言えば、

契約締結日と取得日が異なることはあっても、取得日(引渡日)と代金支払日は必ず同じ。

ということになります。

投資法人1社のみの事例からの推論になりますが、おそらく、実務上は全て引渡日と代金支払日は同じなのだと思います。

The settlement method is to pay in full at the time of delivering

up.

(決済方法は引渡しの時に全額を支払うことです。)

The schedule for acquisition and the forward commitment, which means a

contract of sale

whose concluding date is more than one month before the date

of delivery and

payment.

(取得の日程とフォワード・コミットメント。

フォワード・コミットメントとは、締結日が引渡し及び支払いの日よりも1ヶ月以上前の日付となっている売買契約のことです。)

On commercial transactions, basically, with regard to any object, the

executing date of purchase and sale is

usually one month within the

concluding date of the contract.

And furthermore, the payment date is usually

the same day as the date of delivering up the object.

商取引上、基本的には、目的物を問わず、売買が実施されるのは売買契約締結日から1ヵ月以内であることが通常なのでしょう。

そして、その代金の支払いは、目的物の引渡しと同時であることが通常なのでしょう。

{kind=link}

{kind=link}

{kind=link}