2014年10月29日(水)

2014年10月17日

イーサポートリンク株式会社

株式の売出しに関するお知らせ

ttp://www.e-supportlink.com/common/pdf/ir/news/2014/1017.pdf

【コメント】

プレスリリースには、

>当社は、平成26 年10 月17

日開催の取締役会において、当社普通株式の売出しに関し、

>下記のとおり決議いたしましたのでお知らせいたします。

と書かれています。

公告にもほとんど同じ文面の言葉が載っています。

しかし、「株式の売出し」というのは、既存株主が既に所有している株式を市場で売りさばくことを指すわけです。

率直に言えば、株式の発行者である会社には「株式の売出し」は全く関係がないことであるわけです。

ですので、自社の普通株式の売出しに関して会社の取締役会が決議を取ったり何かの意思決定をしたりというのは間違いであると言いますか、

株主による株式の譲渡と会社とは全く関係がないことであるわけです。

法令でその旨規則があるからのかもしれませんが、なぜ会社が「株式の売出し」に関して、

取締役会決議を取ったり公告を行ったりプレスリリースを発表したりしているのかは全く理解できません。

また、プレスリリースには、<ご参考>として、

>1.株式売出しの目的

>今般、上記株式売出しを実施することといたしましたが、これは当社普通株式の分布状況の改善及び流動性の向上を目的としたもの

と書かれていますが、会社が分布状況や流動性について何かができたり物を申せる立ち位置にいるわけでは全くないと思います。

株式の分布状況に良いも悪いもないわけです。

それはただ単に株主や市場の投資家によって決まるというだけでしょう。

また、株式の流動性も株式の金融商品としての魅力や企業の成長性や株式市場の活況などによって決まってくるというだけのことでしょう。

要するに、株式の分布状況や流動性というのは、株式や株主の側で決まる話なのであって、

会社が何かを決めたり影響を与えたりできる話では全くないわけです。

「今般、上記株式売出しを実施することといたしました」とありますが、この文の主語は誰かと言えば、あくまで既存株主2人であるわけです。

あくまで既存株主2人が、所有している株式を売却することを決めたのです。

会社は株主に対し「所有している株式を売却するようにして下さい」とは決して請求できないわけです。

株式を売却するかどうかは株主自身が決めることであるわけです。

さらに、別の株主による「オーバーアロットメントによる売出し」についても書かれていますが、これも法令でその旨定めがあるのかもしれませんが、

「これから株式を売り出します。」とわざわざ発表する必要があるのだろうか、株式の市場内での売却は全く自由では、と個人的には思います。

”株式の売出しに関するお知らせ(公告、発表)”を、広告・宣伝・需要喚起の意味を込めて売出人自身が行うというのならまだ分かります。

しかし、「株式の売出し」について会社が意思決定をしたり発表をするというのは根本的におかしいのは確かだと思います。

>投資有価証券の売却益93億円や、証券系サービス企業を連結子会社化した際の「負ののれん」発生益33億円を特別利益に計上した。

と書かれています。

しかし、これは正確な書き方ではありません。

ここには、四半期報告制度の問題点が端的に現れているのではないかと思います。

このたび発表された「第2四半期」の決算短信はこちらです↓。

2014年10月24日

株式会社野村総合研究所

2015年3月期

第2四半期決算短信

ttps://www.nri.com/jp/ir/financial/pdf/1503tanshin_2Q_all.pdf

この3ヶ月前に「第1四半期」の決算短信が発表されたわけです↓。

2014年7月25日

株式会社野村総合研究所

2015年3月期

第1四半期決算短信

ttps://www.nri.com/jp/ir/financial/pdf/1503tanshin_1Q_all.pdf

それぞれの「特別利益」を見てみましょう。

見比べてみるとあることにきっと気付くでしょう。

「第1四半期特別損失」

(12/27ページ)

「第2四半期特別損失」

(11/25ページ)

両四半期の「特別利益」を比較してみると、「負ののれん発生益」が第1四半期にも計上されていることが分かるかと思います。

この理由は、「負ののれん発生益」が発生したのは第1四半期中のことであり、

「投資有価証券売却益」が発生したのは第2四半期中のことであることに由来します。

2014年3月14日

株式会社野村総合研究所

株式会社だいこう証券ビジネスの株式の取得(子会社化)に関するお知らせ

ttps://www.nri.com/jp/news/2014/140314_1.pdf

2014年7月25日

株式会社野村総合研究所

業績予想の修正等及び特別利益の発生見込みに関するお知らせ

ttps://www.nri.com/jp/news/2014/140725_2.pdf

記事には、この両方の特別利益について書かれてあるわけですが、「第2四半期」中の業績に対する影響額という意味では、

2014年9月(第2四半期中)に行われた非上場株式1銘柄の投資有価証券売却益の方が大きいわけです。

というより、正確に言えば、第2四半期の決算に計上されている「負ののれん発生益」はあくまで第1四半期中の会計事象であり、

第2四半期には関係がない(第2四半期中の会計事象ではない)と言わないといけないわけです。

だいこう証券ビジネス株式の株式譲渡実行日は2014年4月1日のことでしたので、これは明らかに第1四半期中の会計事象です。

一方、非上場株式1銘柄の売却は2014年9月のことでしたので、これは明らかに第2四半期中の会計事象です。

第2四半期の決算に、第1四半期中の会計事象が計上されるのはおかしいわけです。

記事の書き方ですと、「負ののれんの発生益(だいこう証券ビジネス株式の株式譲渡実行)」が発生したのは第2四半期のことであった、

というふうに誤解を招きかねないわけです。

確かに、記事の冒頭には、「2015年3月期第2四半期決算」とは書かれておらず、

>野村総合研究所が24日に発表した2014年4〜9月期の連結決算は、

と書かれています。

また、見出しにも「4〜9月」と書かれています。

ですので、ここでの決算内容は「2015年3月期第2四半期」という3ヶ月間の決算ではなく、

「2015年3月期第2四半期累計期間(自

2014年4月1日 至

2014年9月30日)」という6ヶ月間(累計期間)の決算という意味である、

というのは分かるといえば確かに分かります。

しかし、”証券系サービス企業を連結子会社化した際の「負ののれん」発生益33億円を特別利益に計上した”のは、やはり第1四半期である、

というふうに私は思います。

少なくとも会計事象として負ののれんが発生したのは第1四半期であるのは間違いないことであるわけです。

もちろん、「累計」ということですので、第1四半期の会計事象も含めて第2四半期(累計期間)の決算であるというのは分かるのですが、

四半期決算というのは、「四半期」(3ヶ月間)を1つの明確に区切られた会計期間として捉えた決算方法であろうと思います。

したがって、2013年通期(1年間)の決算と2014年通期(1年間)の決算とを合算・累計は財務諸表上はしないように、

第1四半期(3ヶ月間)の決算と第2四半期(3ヶ月間)の決算とを合算・累計は財務諸表上はしない、

という考え方が基本ではないだろうかと思います。

「第2四半期累計期間(自

2014年4月1日 至

2014年9月30日)」という6ヶ月間(累計期間)の決算を見たい場合は、

財務諸表利用者が各自で合算すれば済む話であるわけです。

第1四半期(3ヶ月間)の決算と第2四半期(3ヶ月間)の決算との間で何か相殺消去するようなことは決してないわけですから。

帳簿は各四半期で締め切られていますから、連結決算とは異なり、親子会社間の内部取引が分からないと情報不足であるため、

財務諸表利用者には合算・累計はできない、などということはないわけです。

では例えば、「第4四半期」には、第4四半期(3ヶ月間)の決算のみを作成・開示し、通期(1年間)の決算は作成・開示しなくてよいのか、

という話になろうかと思いますが、上手く言えませんが、季節を考えても人々の生活的を考えても、

「1年間で1サイクル(1区切り)」という自然に沿った1つの大きな区切りはやはりあると思いますので、

通期(1年間)の決算は作成・開示すべきであると思います。

「第4四半期」には、第4四半期(3ヶ月間)と通期(1年間)の決算の両方の決算を作成・開示すべきであろうと思います。

2014年10月25日(土)日本経済新聞

H2O、一転最終増益に 4〜9月 増税影響、想定下回る

(記事)

2014年10月24日

エイチ・ツー・オー

リテイリング株式会社

業績予想の修正に関するお知らせ

ttps://www.h2o-retailing.co.jp/news/pdf/2014/141024gyoseki.pdf

2014年10月28日

エイチ・ツー・オー

リテイリング株式会社

平成26年3月期第2四半期決算

ttps://www.h2o-retailing.co.jp/kessan/pdf/141028tanshin.pdf

2014年7月29日

エイチ・ツー・オー

リテイリング株式会社

平成26年3月期第1四半期決算

ttps://www.h2o-retailing.co.jp/kessan/pdf/140729tanshin.pdf

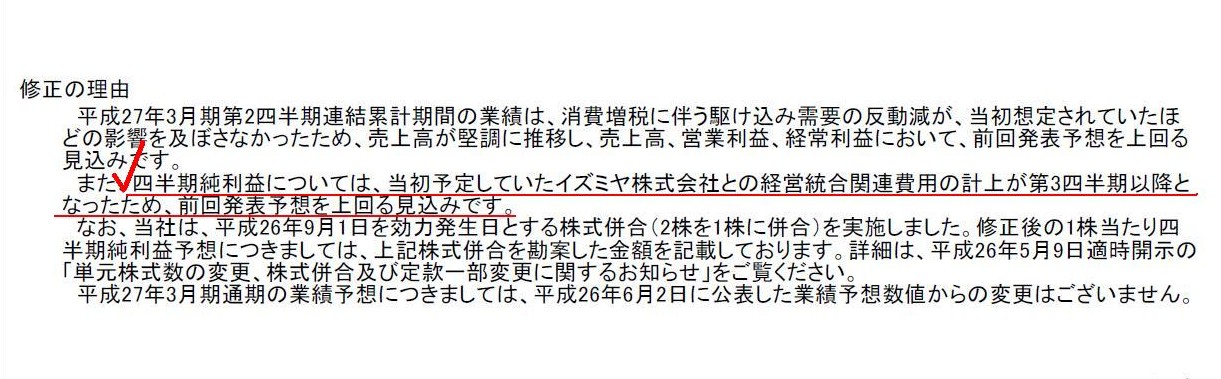

>スーパーのイズミヤとの統合関連費用100億円の計上も下期にずれ込んだ。

と書かれています。

この点については、プレスリリースにも一言だけ記載があります。

「業績予想の修正に関するお知らせ」

修正の理由

(1/1ページ)

>当初予定していたイズミヤ株式会社との経営統合関連費用の計上が第3四半期以降となったため、

と書かれています。

しかし、この考え方は間違いです。

経営統合が行われたのが第1四半期であるならば、それに関連する費用は第1四半期に計上すべきです。

これも先ほどの累計期間という考え方の問題と近い問題点になるかもしれませんが、これは、

「起こったある出来事をいつ会計上計上するのか?」

という議論であるわけです。

と言っても、答えは極めて簡単であり、

「会計上計上するのはその出来事が起こった時だ。」

の一言であるわけです。

これは、費用計上を遅らせるのは間違いということや利益計上を早めに行うのは間違いというより、

「その出来事が起こったまさにその時に会計上計上せねばならない。」

ということなのです。

確かに、企業会計上、保守主義の原則という考え方があるわけですが、

それは、会計処理に関する判断が分かれる場合には保守主義の原則の方を最重要視しなければならない、という意味であって、

判断が分かれることなく「その出来事が起こったのはこの時だ。」と言える場合は、

その出来事に応じた会計処理をその出来事が起こった時に行う、というだけなのです。

それが「真実性の原則」ということではないでしょうか。

A cost or a loss must be recorded when the transaction which causes the cost

or the loss occurs.

(費用や損失は、その発生原因となった取引が起こった時に計上せねばなりません。)

こう書くと、当たり前ではないかと思われるかもしれませんが、

その当たり前のことを行っていないのがこのたびのエイチ・ツー・オー

リテイリング株式会社であるわけです。

Revenues and expenses must be recorded when the transactions which cause the

revenues and the expenses occur.

(収益も費用も、その発生原因となった取引が起こった時に計上せねばなりません。)

もちろん、有形固定資産の減価償却手続きが最も典型的な例かと思いますが、

現金支出時に全額費用計上しない方がより適切な会計処理方法と言えるということは中にはあると思います。

資産の費用化(現金支出を一旦資産計上する場合)であれば、予め明確な減価償却の規定・基準を定めておけば、

恣意的な費用化手続きとは言えないと思います。

つまり、いわゆる有形固定資産の減価償却費の計上方法は、何ら透明性や公平性や客観性を欠く会計処理方法ではないと思います。

しかし、これも考えてみると、「現金を支出して有形固定資産を取得した」のはある一時点のことであるわけです。

「現金を支出して有形固定資産を取得した」という出来事が起こったのは、まさにその時であるわけです。

それならば、理論上は、有形固定資産についても現金支出時に全額費用処理するという考え方もあるように思います。

もちろん、有形固定資産は一般に取得価額が巨額ですし、その有形固定資産を稼動させることによる効果が発現する期間というのは、

一定以上の長期間に及びますので、その期間に渡って規則的に取得価額を費用化していく方が合理的であるのは分かります。

しかし、有形固定資産を稼動させることによって効果が発現することは何ら保証はされてはいないのも事実であるわけです。

有形固定資産を取得すれば、必ず儲かるなどと言う話はないでしょう。

極端な話、製造販売しても全く需要がないと分かっている製品を製造するある有形固定資産(機械設備・工場等)を取得したとします。

この時、取得原価を規則的に費用化していくことは果たして合理的でしょうか。

もちろん、需要が全くないという保証もありませんし、他にどのように費用化していけばよいか明確ではありませんから、

公平性や透明性や客観性を担保するために、一律に同一の基準で減価償却手続きを行うように定められているわけです。

しかし、考えみますと、定められた有形固定資産の減価償却手続きというのは、

「今後有形固定資産は当然に効果を発現する」ということを前提とした手続きである、と言えるのではないかと思いました。

先ほどは極端な例を敢えて出しましたが、

人は収益を獲得するために有形固定資産を取得する(損をすることを前提に人は有形固定資産を取得したりはしない)、

という前提もまたあると言えると思いますし、

やはり最後まで公平性や透明性や客観性が担保された基準というのが現実にはないものですから、

有形固定資産に関しては現在のように規則的に減価償却手続きを行っていくよう定められているのだと思います。

有形固定資産の減価償却手続きでは、「収益に対応した費用を計上していく」ということが大切であるわけですが、

その収益というのは、取得時に決して約束されたものではないのもまた確かではないかと思います。

有形固定資産の減価償却手続き一つとってもどのように費用計上を行っていくべきかという論点は難しいわけですが、

その議論の中で、有形固定資産についても現金支出時に全額費用処理するという考え方が出てくるのだと思います。

「規則的な減価償却手続き」というのも、「取得価額の費用化」の手段の1つに過ぎない、という見方をすると、

私の言いたいことが分かるのではないでしょうか。

どのような場面においても、現金だけは確かです。

それなら、有形固定資産に関しても現金主義に基づいた「取得価額の費用化」が考えられるのではないかと思いました。

It is the most objective to judge only by when the difference

generated.

(その差異はいつ生じたのかだけで判断することが最も客観的です。)

The cash basis accounting is the most objective standard to judge all

accounting events.

(現金主義会計はあらゆる会計事象を判断する最も客観的な基準です。)

It definitely never occurs that a company differs with other persons

about the timing

when the transaction realized or accrued based on the cash

basis

accounting.

(現金主義会計に基づけば、その取引はいつ実現したのかもしくはいつ発生したのかという時間認識について

他者と意見が分かれることは決してありません。)

{kind=link}

{kind=link}

{kind=link}

{kind=link}