2014年10月28日(火)

2014年10月27日

カッパ・クリエイトホールディングス株式会社

株式会社コロワイドの連結子会社である株式会社SPC

カッパによる当社株式に対する公開買付けに関する意見表明のお知らせ

ttp://www.kappa-create.co.jp/company/ir/1410b_opi.pdf

2014年10月27日

カッパ・クリエイトホールディングス株式会社

株式会社神明ホールディングとの資本業務提携の解消に関するお知らせ

ttp://www.kappa-create.co.jp/company/ir/1410c_teikei.pdf

2014年10月27日

カッパ・クリエイトホールディングス株式会社

元気寿司株式会社との業務提携の解消に関するお知らせ

ttp://www.kappa-create.co.jp/company/ir/1410d_teikei.pdf

2014年10月27日

カッパ・クリエイトホールディングス株式会社

臨時株主総会招集のための基準日設定に関するお知らせ

ttp://www.kappa-create.co.jp/company/ir/1410e_soukai.pdf

2014年10月28日

カッパ・クリエイトホールディングス株式会社

臨時株主総会招集のための基準日設定公告

ttp://kmasterplus.pronexus.co.jp/release/14059129/1198945.pdf

(カッパ・クリエイトホールディングス株式会社公式サイトと同じPDFファイル)

「法定公告」「臨時株主総会招集のための基準日設定に関するお知らせ」

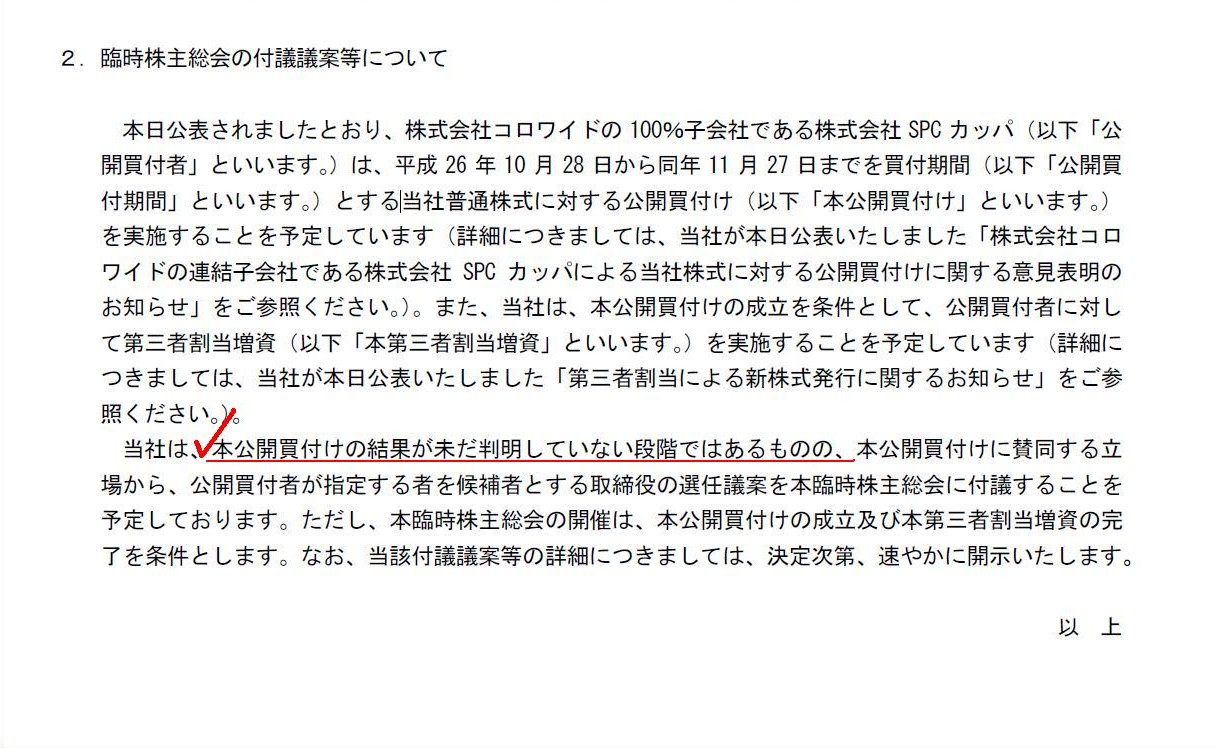

2.臨時株主総会の付議議案等について

(1/1ページ)

>平成26 年12 月17

日(水曜日)開催予定の臨時株主総会(以下「本臨時株主総会」といいます。)において

>議決権を行使することができる株主を確定するため、平成26 年11

月11

日(火曜日)を基準日と定め、

>同日の最終の株主名簿に記載または記録された株主をもって、その議決権を行使することができる株主といたします。

>(1)

基準日 平成26 年11 月11 日(火曜日)

>(2) 公告日 平成26 年10 月28 日(火曜日)

>(3) 公告方法

電子公告(当社ホームページに掲載いたします。)

>(4) 臨時株主総会開催予定日 平成26 年12 月17 日(水曜日)(予定)

ここで議論になるのは「臨時株主総会の基準日」は一体いつであるべきなのか、となります。

念のため書いておきますと、事業年度毎に開催する定時株主総会の基準日は「事業年度末日」であると必ず一意に決まります。

その理由は「事業年度末日」の株主に配当を支払う必要があるからです。

会社は、ある事業年度(会計期間)に会社が稼いだ利益を、その事業年度に株主であった出資者に対し分配することになります。

その時、1年間の利益額を確定させるという意味でも、基準日は当然に「事業年度末日」ということになるわけです。

では臨時株主総会の場合はと言いますと、結論を先に書きますと、

「臨時株主総会の基準日」は「会社が臨時株主総会を招集すると正式に意思決定を行った日」ということになると思います。

その理由は単純明快であり、ただ単に「恣意性がないから」です。

会社や一部の株主が基準日を任意に決定するということを避けるために、基準日は何かを基準に機械的に決定する必要があります。

基準日を決定する基準、それが「会社が臨時株主総会を招集すると正式に意思決定を行うこと」ということになります。

また、実務上のことを考えても、臨時株主総会を招集するという場面では、

「会社は臨時株主総会を招集すると正式に意思決定を行い、そして、会社は臨時株主総会招集通知を株主に対し発送する」

という流れになろうかと思います(株主総会招集通知を株主に対し発送しない株主総会など絶対ないでしょう)が、

基準日が将来の日付ですと、会社は誰に対して株主総会招集通知を発送すればよいか分からない、ということになると思います。

確かに、このたびの事例で言えば、臨時株主総会開催予定日は2014年12月17日である一方、基準日は2014年11月11日となっていますので、

株主総会招集通知自体は基準日の株主が確定したのを受けて2014年11月11日以降に発送すれば問題はないのではないか、

と思われるかもしれません。

確かに、それは意味は分かるのですが、ただ、そもそも2014年11月11日という日付はどこから来たのか、といった問題が生じます。

何かの日付を人為的に任意に決めてしまうと、株主総会基準日がその日だと会社や一部の株主にとって何か有利なのではないか、

という疑いを持たれてしまうわけです。

会社は痛くもない腹を探られないためにも、

法律で予め定められた何らかの「臨時株主総会を招集するトリガー」(株主から会社に対し正式に臨時株主総会招集の請求があるなど)

が引かれると同時に、会社は何かを考えるのではなく、即座に、

「会社は臨時株主総会を招集すると正式に意思決定を行い、そして、会社は臨時株主総会招集通知を株主に対し発送する」

ということをしなければならないのです。

もちろん、過去の日付が株主総会の基準日というのも根本的におかしいでしょう。

その過去の”基準日”後に株主になった人物は、現時点で間違いなく出資者(株主)であるのに、株主総会に出席できない、

ということになってしまうわけです。

株主総会の基準日は将来の日付あってもおかしいですし、過去の日付であってもおかしいわけです。

「臨時株主総会を招集するよう、今日請求がありました。ですから臨時株主総会の基準日は今日です。」

会社はこう言って株主総会招集通知を今日発送することが、

誰に対しても一番透明性があり、above

suspicion(疑いをはさむ余地がない(ほど立派だ))ではないか、と思います。

The record date is always "Today."

(基準日は常に「今日」です。)

このたびのカッパ・クリエイトホールディングス株式会社の事例では、

プレスリリースによりますと、臨時株主総会では、

>公開買付者が指定する者を候補者とする取締役の選任議案を本臨時株主総会に付議することを予定

ということで、配当の支払いそのものは確かに関係はないようです。

しかし、「利益と株主との帰属関係」が明確でなければならないように、

「議決権と株主との帰属関係(議決権の行使権と株主との関係)」も明確でなければならないわけです。

株主総会というのは会社の最高の意思決定機関であるわけです。

ある株主が臨時株主総会を招集して欲しいと請求するからには、会社にとってそして全株主にとって重大な影響があるということでしょう。

株式の取り扱いに関しては全株主で平等でなければならないように、

全株主は与えられた議決権を株主総会で行使する義務があると言えるのではないでしょうか。

基準日前までに株式を売却してしまうであったり、基準日後開催日前までに株式を売却してしまう、

というのは、株主として無責任であり、法制度としても株主平等の原則の観点から認めるわけにはいかない、ということだと思います。

「株主平等の原則」という株式会社における基本概念は、権利だけではなく、義務にも及ぶ(義務も包含する)ものである、

と考えなければならないでしょう。

株主は、「株主平等の原則」に従い、権利を享受するだけではなく、義務も負うのです。

基準日の株主であると定められたということは、「株主総会で権利を行使する義務を負った」ということです。

株主は権利だけではなく義務も平等なのです。

そして、会社の方も、臨時株主総会招集の請求を受け、会社の最高の意思決定機関の決定を正式に仰がねばならないという状態に

会社の状態が変化した、と考えねばならないわけです。

それは既に平時ではなく、平時とは全く異なる状態、例えば、

株主から委任を受けた業務執行者が商行為(委任された行為)を行ってはならないという状態に変化した、と考えねばならないわけです。

例えば、業務執行者を解任する、という臨時株主総会を開催しようとして場面を思い浮かべれば分かるでしょう。

その業務執行者が引き続き会社が業務を行うのはおかしい、ということになるでしょう。

臨時株主総会招集の請求を受け、即座に解任ではないにしても、委任した商行為は一旦ストップさせるというようなことが必要ではないでしょうか。

また、臨時株主総会での意思決定次第では、会社財産にも何か影響を与えるかもしれません。

たとえ臨時株主総会では配当は関係ないとしても、会社の貸借対照表(会社財産)がその後変化するようなことは、

禁止されないといけないわけです。

つまり、株主だけではなく会社の方も、株主総会の開催日までは日々の商取引は停止しないといけない、ということになるわけです。

以上の議論をまとめますと、臨時株主総会に付議される議案内容に関わらず、臨時株主総会が招集されたならば、

全ての議案が何らかの効力を発生する(可決ならその効力発生、否決ならそのまま正式に廃案する)までは、

株主は株式の譲渡は一切できず、また、会社も商行為・営業活動は一切できない、ということに法理上はなるわけです。

最後に一言だけこのたびのカッパ・クリエイトホールディングス株式会社の事例について書きますと、

臨時株主総会の基準日の設定に関して、

>本公開買付けの結果が未だ判明していない段階ではあるものの、

と書かれています。

株主が今後非常に大きく変動することが分かっているのに基準日についてだけ設定するというのはおかしいと思います。

株式公開買付が終了するのも第三者割当増資を実施するのも、どちらも基準日の後です。

これでは、直近の株主の変動が臨時株主総会の意思決定に全く反映されないことになります。

また、

>本臨時株主総会の開催は、本公開買付けの成立及び本第三者割当増資の完了を条件とします。

と書かれてあり、臨時株主総会を招集することすらまだ正式には決定していないのに、

基準日だけは設定する、ということになっています。

臨時株主総会と基準日とは1セットだと思いますので、どちらかだけを設定するという考えはおかしいと思います。

さらに、

>なお、当該付議議案等の詳細につきましては、決定次第、速やかに開示いたします。

とまで書いてあります。

決議する内容すら決まっていないのに、臨時株主総会の基準日だけを設定するというのもまた完全におかしなことだと思います。

公告日から基準日から開催日までの間に非常に大きな間が開いていますが、

この非常に大きな間が、会社と株主との距離を象徴しているように思えてなりません。

{kind=link}