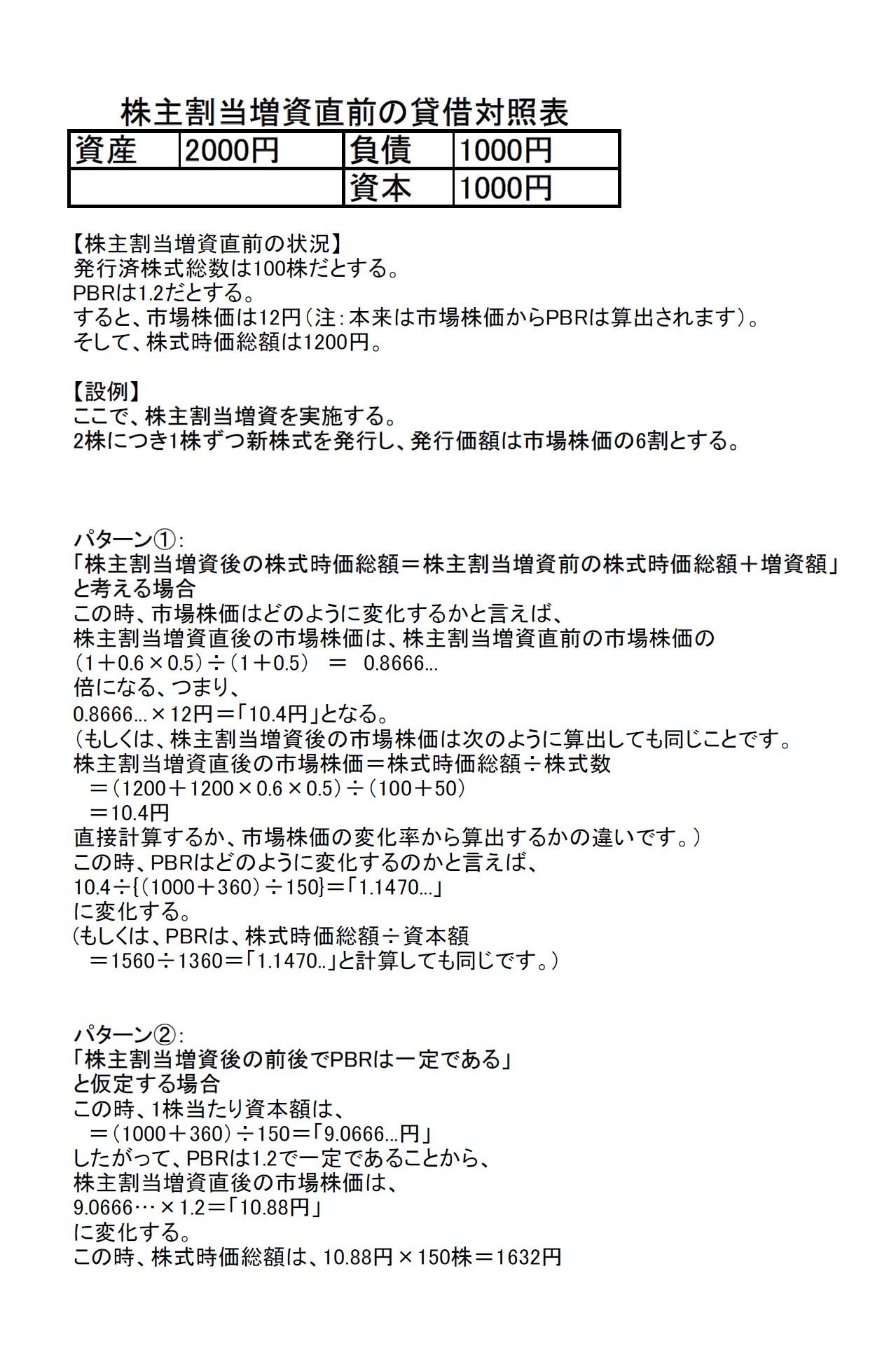

2014擭10寧27擔(寧)

傑偢丄

>2014擭10寧24擔(嬥)

偺婰帠偵懄偟偰峫偊偰傒傑偟傚偆丅

>2姅偵偮偒1姅偢偮丄巗応姅壙偺6妱偺壙奿偱怴姅幃傪敪峴偟傑偡丅

偲彂偒傑偟偨偑丄婰帠偺撪梕偵徠傜偣偽偙偙偑彮偟娫堘偭偰偄傑偟偨丅

2014擭10寧24擔(嬥)

偺婰帠偱偼丄乽6妱掅偄乿偲偄偆彂偒曽偑偝傟偰偄傑偡丅

尃棙峴巊壙妟乮妱摉壙奿乯偼0.08崄峘僪儖丄慜擔廔抣乮巗応姅壙乯偼0.199崄峘僪儖丄偲偄偆偙偲偱丄

尃棙峴巊壙妟乮妱摉壙奿乯偼慜擔廔抣乮巗応姅壙乯偺乭6妱偺壙奿乭偱偼側偔丄慜擔廔抣乮巗応姅壙乯傛傝傕乽6妱掅偄乮亖4妱偺乯乭壙奿丄

偲偄偆偺偑丄婰帠偺撪梕偵懄偟偨尃棙峴巊壙妟乮妱摉壙奿乯偵側傝傑偡丅

嶐擔彂偄偨撪梕偼丄尃棙峴巊壙妟乮妱摉壙奿乯偼慜擔廔抣乮巗応姅壙乯偺乭6妱偺壙奿乭丄偲峫偊偨応崌偺榖偵側傝傑偡丅

尃棙峴巊壙妟乮妱摉壙奿乯偼慜擔廔抣乮巗応姅壙乯傛傝傕乽6妱掅偄乮亖4妱偺乯乭壙奿丄偲峫偊偨応崌偼丄

嶲峫傑偱偵彂偒傑偡偲丄姅庡妱摉憹帒捈屻偺巗応姅壙偼丄姅庡妱摉憹帒捈慜偺巗応姅壙偺

乮1亄0.4亊0.5乯亐乮1亄0.5乯丂亖丂0.8

偵婡夿揑偵愗傝壓偘傟偽傛偄丄偲偄偆偙偲偵側傝傑偡丅

師偵丄

>偡傞偲丄PBR偼堦掕偩偲偟傑偡偲丄姅庡妱摉憹帒捈屻偺巗応姅壙偼丄姅庡妱摉憹帒捈慜偺巗応姅壙偺

>

>乮1亄0.6亊0.5乯亐乮1亄0.5乯丂亖丂0.8666...

>

>偵婡夿揑偵愗傝壓偘傟偽傛偄偺偱偼側偄偱偟傚偆偐丅

偲彂偒傑偟偨偑丄暥拞偺偙偺乽PBR偼堦掕偩偲偟傑偡偲乿偼嶍彍偟偰壓偝偄丅

乽PBR偼堦掕偩偲偟傑偡偲乿偲偄偆暥尵偼晄梫偲尵偄傑偡偐丄偁傞偲堄枴偑捠偠側偔側傝傑偡丅

暥拞偺偙偺乽PBR偼堦掕偩偲偟傑偡偲乿偼丄側偄応崌偑惓偟偄暥復偱偡丅

PBR偼堦掕偱偼側偄応崌偺峫偊曽偑嶐擔偺峫偊曽偵側傝傑偡丅

偦傟偱丄嶐擔彂偄偨僐儊儞僩偵捛壛偟偰彂偒偨偄偙偲偑偁傝傑偡丅

PBR偼寢壥偲偟偰姅庡妱摉憹帒慜屻偱曄壔偡傞偙偲偵側傞傢偗偱偡偑丄

嶐擔幹懌偱彂偄偰偟傑偭偨傛偆偵丄乽PBR偼堦掕偩偲壖掕偡傞乿偲丄偳偺傛偆側偙偲偑峫偊傜傟傞偱偟傚偆偐丅

乽姅庡妱摉憹帒屻偺慜屻偱PBR偼堦掕偱偁傞乿偲壖掕偡傞応崌偺峫偊曽偵偮偄偰彂偄偰傒傑偟偨丅

偦傟偲丄嶐擔偺峫偊曽偼丄峫偊曽偺攚宨傪彂偗偽丄

乽姅庡妱摉憹帒屻偺姅幃帪壙憤妟亖姅庡妱摉憹帒慜偺姅幃帪壙憤妟亄憹帒妟乿

偲偄偆偙偲傪慜採偵偟偨峫偊曽偵側傝傑偡丅

椉曽偺僷僞乕儞偵偮偄偰婰弎偟傑偟偨丅

嬶懱揑偵偼師偺帒椏傪尒偰壓偝偄丅

乽帒椏乿乮PDF僼傽僀儖乯

乽帒椏乿乮僉儍僠儍乕夋憸乯

彮偟偩偗曗懌傪偟傑偡丅

傑偢丄乽姅庡妱摉憹帒屻偺姅幃帪壙憤妟亖姅庡妱摉憹帒慜偺姅幃帪壙憤妟亄憹帒妟乿偲峫偊傞棟榑揑攚宨偱偡偑丄

偙傟偼丄憹帒傪偟偨偲偄偆偩偗偱偡偲婇嬈偵偼偨偩扨偵庤嫋尰嬥偑憹壛偟偨偲偄偆塭嬁偟偐媦傏偟傑偣傫偺偱丄

憹帒偵傛傞婇嬈壙抣偺憹壛妟偼庤嫋尰嬥偺憹壛妟乮亖憹帒妟乯偵尷傜傟傞丄偲峫偊偰偄傞傢偗偱偡丅

婇嬈偼尰嬥傪壗偐偵搳帒傪偟偰婇嬈壙抣傪忋偘偰偄偔傢偗偱偡丅

偟偨偑偭偰丄姅庡妱摉憹帒傪幚巤偟偨捈屻偼丄姅幃帪壙憤妟偼憹帒妟暘偟偐憹壛偟側偄丄偲偙偙偱偼峫偊偰偄傞傢偗偱偡丅

Cash is mere cash, but once invested, it turns into something different which

may or may not generate another

cash.

乮尰嬥偼尰嬥偵夁偓傑偣傫丅

偟偐偟丄偦偺尰嬥傪壗偐偵搳帒偟偨屻偼丄尰嬥偼怴偨側尰嬥傪惗傓偐傕偟傟側偄偟惗傑側偄偐傕偟傟側偄埲慜偲偼堎側傞壗偐偵曄傢傝傑偡丅乯

師偵丄乽PBR偼堦掕偩偲壖掕偡傞乿棟榑揑攚宨偵偮偄偰偱偡偑丄

偙傟偼丄乽1姅摉偨傝偺帒杮妟乿偲偄偆妋掕偟偨偲偄偄傑偡偐丄彮側偔偲傕堦偮偺傇傟傛偆偺側偄姅幃偺岞惓側壙妟偑尰偵偁傞偵傕娭傢傜偢丄

偦傟偲偼堎側偭偨壙奿偱姼偊偰姅幃傪攧攦偟偰偄傞偲偄偆偙偲偱丄

偦偺僾儗儉傾儉乮妱憹棪乯偵偼彮側偔偲傕姅幃巗応偵偲偭偰偼廫暘側崻嫆偑偁傞偺偩丄偲憐掕偟偰偄傞傢偗偱偡丅

100墌偺暔傪120墌偱攦偭偰偄傞丄偦偺20亾偵偼廫暘側崻嫆傗棟桼偑偁傞偺偱偁傠偆丄偲偙偙偱偼峫偊偰偄傞傢偗偱偡丅

偦偺僾儗儉傾儉偵偼婇嬈壙抣傪峫偊傞忋偱廫暘側崻嫆偑偁傞偲偄偆偙偲側傜丄

偦偺僾儗儉傾儉偼姅庡妱摉憹帒慜屻偱曄傢傞偙偲偼側偄丄偲偙偙偱偼憐掕偟偰偄傞傢偗偱偡丅

姅庡妱摉憹帒傪峴偭偨寢壥崻嫆偺偁傞僾儗儉傾儉偑曄傢傞丄偲峫偊傞偙偲偼偍偐偟偄丄偲偙偙偱偼峫偊偰偄傞傢偗偱偡丅

偱偡偐傜丄乽PBR偼堦掕偩乿偲壖掕偟偰峫偊偰傒傑偟偨丅

If a PBR is well-grounded, the PBR will never change as a result of any kind

of new stock

issue.

乮PBR偵崻嫆偑偁傞偺側傜丄PBR偼偄偐側傞庬椶偺怴姅幃偺敪峴偑峴傢傟傛偆偲傕寛偟偰曄壔偼偟側偄偩傠偆丅乯

偦傟偐傜丄埲忋偺媍榑偲娭楢偡傞偙偲偱偡偑丄寢嬊偺偲偙傠丄姅幃偺壙妟偼戄庁懳徠昞偺帒杮偺晹偺傒偱敾抐偡傞偟偐側偄傢偗偱偡丅

妋偐偵丄偨偲偊帒杮偺晹偺撪梕偲壙妟偑慡偔摨偠偱傕丄帒嶻偺晹偺撪梕偲壙妟偼愮嵎枩暿偱偡偟丄晧嵚偺晹偺撪梕偲壙妟傕愮嵎枩暿偱偡丅

偟偐偟丄偦傟傜堦愗偺嵎堎偼奺夛幮枅偺塩嬈撪梕傗宱塩曽恓傗帠嬈栚揑偺堘偄偵夁偓側偄丄

偲峫偊傞偺偑姅幃偲屇偽傟傞傕偺峫偊曽偱偁傞傢偗偱偡丅

壙妟偑岞惓偱偁傝偝偊偡傟偽丄帒嶻傗晧嵚偺偙偲偼堦愗栤傢偢丄帒杮妟偺傒偱敾抐偡傞丄偲偄偆偺偑姅幃偱偁傞傢偗偱偡丅

懠偺忦審偑摨偠側傜丄帒嶻偺撪梕偼尰嬥姩掕偑懡偗傟偽懡偄傎偳姅幃偺壙抣偼崅偄傛偆偵姶偠傞偐傕偟傟傑偣傫偟丄

懠偺忦審偑摨偠側傜丄晧嵚偺嬥妟偼彮側偗傟偽彮側偄傎偳姅幃偺壙抣偼崅偄傛偆偵姶偠傞偐傕偟傟傑偣傫丅

帒嶻偼攧傟巆傝偺扞壍帒嶻偲壱摦尒崬傒偑慡偔側偄桳宍屌掕帒嶻偽偐傝偺婇嬈偲帒嶻偼尰嬥偟偐側偄婇嬈偲偱偼丄

妋偐偵丄帒嶻偼尰嬥偟偐側偄婇嬈偺曽偑搢嶻偺壜擻惈偼偼傞偐偵掅偄偱偟傚偆丅

傑偨丄妋偐偵丄帺屓帒杮斾棪偑10亾偺婇嬈傛傝傕帺屓帒杮斾棪偼100亾偺婇嬈偺曽偑搢嶻偺壜擻惈偼偼傞偐偵掅偄偱偟傚偆丅

偟偐偟丄帒嶻偺撪梕偲壙妟傗晧嵚偺撪梕偲壙妟偺偙偲傪尵偄弌偡偲僉儕偑側偄傢偗偱偡丅

傑偨丄偦傟傜偼傑偝偵婇嬈枅偵堎側傞傢偗偱偡偐傜丄偦傟傜偺嵎堎偼姅幃偺壙抣偵媞娤揑偵怐傝崬傒傛偆偑側偄傢偗偱偡丅

偟偨偑偭偰丄偦傟傜偺嵎堎偼慡偰幪徾偟丄姅幃偺壙抣偼帒杮妟偺傒偱敾抐偡傞偙偲偵偟偰偄傞傢偗偱偡丅

尰嬥偑懠偺帒嶻偵壔偗婇嬈偑偦傟偩偗偺晧嵚傪書偊偨偺偵偼宱塩忋偺惓摉側棟桼偑偁偭偰偺偙偲偩丄

偲偄偆彜峴堊忋偺慜採偑偁傞丄偲峫偊傟偽傛偄偺偱偼側偄偐偲巚偄傑偡丅

婇嬈偑搢嶻偡傞傛偆側堄巚寛掕傪姅庡偑偡傞偼偢偑側偄丄偲偄偆尵偄曽傪偟偰傕傛偄偺偐傕偟傟傑偣傫丅

偟偨偑偭偰丄戄庁懳徠昞偑偄偐偵曄壔偟傛偆偲傕丄姅幃偺壙抣偼帒杮妟偱晄曄偱偁傞丄

偲偄偆偺偑姅幃偲屇偽傟傞傕偺偺壙抣偺敾抐偺巇曽側偺偱偡丅

奣擮揑丒娤擮揑偵尵偊偽丄帒嶻偼慡偰帒杮偵晅悘丒儕儞僋偟偰偄傞傕偺偱偡偟丄晧嵚傕慡偰帒杮偵晅悘丒儕儞僋偟偰偄傞傕偺偱偡丅

帒杮偑偁傞偐傜丄偦傟傜帒嶻偑偁傞傢偗偱偡偟丄偦傟傜晧嵚偑偁傞傢偗偱偡丅

帒嶻偲晧嵚偺拞怱丒搚戜偑帒杮側偺偱偡丅

偱偡偺偱丄姅幃偺壙抣偼帒杮妟偺傒傪尒傟偽傛偄偺偱偡丅

Conceptually, all the assets and liabilities are put together by

shareholders' equity.

乮奣擮揑偵偼丄慡偰偺帒嶻晧嵚偼帒杮偵廤栺偝傟傞丅乯

{kind=link}