2014年10月24日(金)

【コメント】

記事には、権利行使価額が直近の株価よりも6割も低いライツ・イッシューの発行に関して、

>直近の株価水準を下回る割当価格にさや寄せする形で売られた。

と書かれています。

結論を端的に言えば、ライツ・イッシューの権利行使価額と株価水準とは関係はありません。

つまり、株価が権利行使価額にさや寄せすることには、理論上は根拠はありません。

その理由は、1株1円で新株式を大量に発行する(もしくは、権利行使価額が1円のライツ・イッシューを発行する)場合のこと

を考えてみると分かるでしょう。

その場合、株価は1円にさや寄せするでしょうか。

十分な資金調達がないままに株式数だけを増やすとなりますと、1株当たりの利益額は当然減少しますから、

結果、株価が下落するのは間違いないわけです。

しかし、どこまで株価が下落するかは全く分からないでしょう。

簿価で考える限りは、1株いくらで新株式を発行しようとも、新株式発行後、1株当たりの資本額は再計算できるわけですが、

市場株価となりますと、いくらくらいまで株価が下がり得るというようなことは一切言えないと言いますか、

少なくとも、権利行使価額・新株式発行価額と市場株価とは何の関係もないことだけは確かです。

「PBR>1」であることを証券取引上の前提と考える場合は、

1株当たりの資本額が新株式発行に伴う株価下落の下限となるだろう、と考えることはできる(それは投資家の自由)だとは思いますが。

少なくとも、株価下落に理論上の下限はないのだけは確かです。

株式公開買付の場合ですと、買付価格に株価がさや寄せするわけですが、それは「買付者が株式を買うから」です。

買付価格と株価との間に差額があれば鞘取りができますから、株価は買付価格にさや寄せするわけです。

どんなに低い発行価額であろうとも、新株式が発行されるというだけでは投資家は利益を得られませんから、

株価は権利行使価額や発行価額にはさや寄せはしないのです。

2014年10月24日(金)日本経済新聞

日立ハイテク、最高益151億円 4~9月最終

(記事)

2014年9月5日

株式会社日立ハイテクノロジーズ

当社一部事業の撤退に関するお知らせ

ttp://www.hitachi-hitec.com/news_events/ir/2014/nr20140905.pdf

>一部事業撤退に伴う特別損失の計上を想定し、

と書かれています。

撤退を計画している事業とは、電子デバイスシステムセグメントに含まれるチップマウンタ事業のことのようです。

一部事業の撤退に関するプレスリリースには、平成27年3月末に撤退完了を計画している事業に関して、

>当該事業の資産につきましては、ヤマハ発動機株式会社(代表取締役社長:柳

弘之)との間で平成27年2月1日をもって

>一部の資産を譲渡することを目的とした資産譲渡等の契約を本日締結いたしました。

>また製品のサービス業務につきましては、ヤマハ発動機株式会社と協力して実施してまいります。

と書かれています。

ここでの撤退とは、主に、当該事業で利用していた「資産の譲渡」を指すようです。

昨日も少し書いたことですが、このような場合、「資産の譲渡」と会社分割とはどう異なるのか、という問題があるかと思います。

民法上の考え方や会社法上の定義から両者の差異を説明することもできるとは思いますが、今日は財務面から簡単に書いてみたいと思います。

事業を買う側からすると、会社分割の方が短期の資金面では有利である、ということが言えるのではないかと思います。

つまり、資産の譲渡のみを行うのではなく、関連するもしくは関連はしなくても負債も一緒に譲渡・承継する方が、

短期の資金面では有利なのです。

その理由は、資産の譲渡の場合は、資産の代金を基本的には譲渡後比較的早い時期に支払ってしまわねばなリませんが、

会社分割の場合は、負債も一緒の譲渡することで、その分事業の代金も安くなりますし、事業譲渡後すぐの現金流出は避けられるわけです。

事業の買い手は、承継した事業からのキャッシュフローで、承継した負債はその後順次弁済していけばいいわけです。

事業の代金自体(キャッシュ・フローの総額)はトータルではどちらが有利ということは全くないわけですが、

例えば、事業の買い手としては、手許現金が少ないが事業自体は譲り受けたいという場合などは、

承継する負債額を事業の売り手側と調整することで、事業の買い手は直近の現金流出量を減らすことが可能になるわけです。

事業の買い手の手許現金・短期の資金繰りという観点では、承継する負債がその調整弁の役割を果たすわけです。

これが、財務面から見た「資産の譲渡」と会社分割の違いと言いますか、

民法上は債務の譲渡はできないと思いますので、商行為の特則とでも言いましょうか、

単なる資産の譲渡では事業の買い手のキャッシュアウトのタイミングは調整しづらい面もあると思いますので、

これが財務面から見た会社法上定義される会社分割の有効活用の仕方、と言ったところでしょうか。

ちなみに、承継する負債・債務は、承継する事業とは全く関係がなくても会社法上は問題はない(特段の規定はない)と思います。

2014年10月24日(金)日本経済新聞

宝HLD純利益 4~9月18億円 従来予想上回る

(記事)

2014年10月23日

宝ホールディングス株式会社

平成27年3月期 第2四半期累計期間の連結業績予想の修正に関するお知らせ

ttp://ir.takara.co.jp/ja/Filing/Filing-2631401776009162186/TopLink/TopLinkDocument/shusei_20141023.pdf

2014年10月23日

タカラバイオ株式会社

業績予想の修正に関するお知らせ

ttp://www.takara-bio.co.jp/news/pdfs/20141023.pdf

【コメント】

プレスリリースには、

>なお、当第2四半期累計期間の四半期純利益に関しましては、前期対比で大幅に減少する見込みですが、

>これは前期に当社子会社(タカラバイオ株式会社)の株式の一部売出しに伴い、関係会社売却益を計上したことにより、

>一時的に四半期純利益が大幅に増加していたことによるものです。

>また、本日、当社の連結子会社であるタカラバイオ株式会社(コード番号4974

東証マザーズ)も、

>第2四半期累計期間の連結業績予想の修正発表をおこなっております。

と書かれていますので、タカラバイオ株式会社の「業績予想の修正に関するお知らせ」を見てみました。

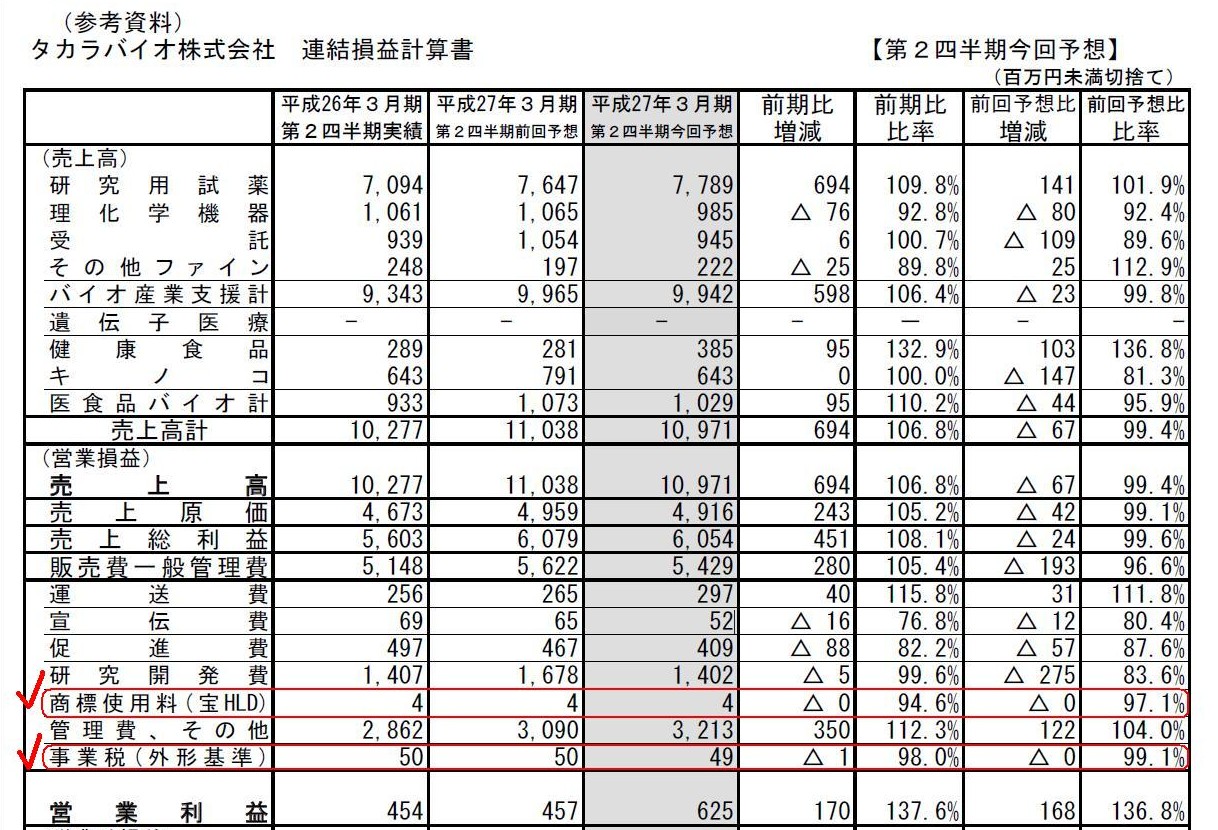

「業績予想の修正に関するお知らせ」

(参考資料)

タカラバイオ株式会社 連結損益計算書

販売費一般管理費

(2/2ページ)

「販売費及び一般管理費」に、「商標使用料(宝HLD)」と書かれています。

タカラバイオ株式会社は親会社である宝ホールディングス株式会社に対して、商標使用料を四半期毎に4百万円支払っているようです。

1年間で16百万円、商標使用料を支払っていることになるのだと思います。

この金額が高いのか安いのか標準的なのかは私には分かりませんが。

この商標使用料は、「子会社から親会社へ支払われる営業費用(an

operating cost paid to a parent company by its subsidiary.)」

ということになります。

「タカラバイオ株式会社から宝ホールディングス株式会社に対して支払った商標使用料の計上」

宝ホールディングス株式会社の個別損益計算書 → 計上される

宝ホールディングス株式会社の連結益計算書 → 計上されない

タカラバイオ株式会社の個別損益計算書 → 計上される

タカラバイオ株式会社の連結損益計算書 → 計上される

同じグループ内の取引なのに、親会社の連結財務諸表には商標使用料は計上されないのに、

子会社の連結財務諸表には商標使用料は計上されるわけです。

連結財務諸表の原理と言いますか、作成の仕方を考えれば、これは致し方ないことと言えます。

子会社の連結財務諸表に親会社へ支払った商標使用料を計上しないこと(連結上相殺消去すること)は、技術的に不可能なことなのです。

連結財務諸表の作成目的は親会社の株主に財務報告を行うことと言われますが、連結財務諸表では株主との取引は消去できないわけです。

会計理論上は・技術的には「連結の範囲が違うからだ」という説明になるだけであるわけです。

つまり、親会社の連結の範囲には子会社は含まれますが、子会社の連結の範囲に親会社は含まれないため、

お互いの連結財務諸表にこのような一種の非対称性が生じてしまっているわけです。

しかし、経営的にと言いますかグループ全体の観点から言えば、

子会社が親会社へ支払った費用は子会社の連結損益計算書には計上されない方がグループ経営的に何となく正しい気がする、

というもの何となく分かる気がします。

ちなみに、販売費及び一般管理費に「事業税(外形標準)」が計上されています。

「事業税(外形標準)」と住民税は、法人の所得は一切関係がない租税です。

つまり、損益計算書上の税引前利益額と、「事業税(外形標準)」と住民税との間には全く価額の関連性がないわけです。

税引前利益額と関連があるのは法人所得税のみであるわけです。

もちろん、企業会計上の税引前利益額と税法上の課税所得額との間には一定の差異が生じるのが通常ですが、たとえそのことを考慮しても、

「事業税(外形標準)」と住民税は、企業会計上の税引前利益額とも税法上の課税所得額とも全く関係がないわけです。

ですので、「事業税(外形標準)」と住民税は、企業会計上の損益計算書上は、

税引前利益と税引後当期純利益の間に記載するのではなく、タカラバイオ株式会社のように、

「販売費及び一般管理費」の中の一項目として、「租税公課(tax

and public dues)」に該当する費用として計上・開示すべきなのです。

{kind=link}

{kind=link}

{kind=link}