2014年10月23日(木)

2014年10月22日

イオン株式会社

ウエルシアホールディングス株式会社

株式会社C F S

コーポレーション

「日本一のドラッグストアチェーン」の構築を目指した

ウエルシアホールディングス株式会社と株式会社CFSコーポレーションの経営統合に向けた合意について

ttp://www.aeon.info/news/2014_2/pdf/141022R_2.pdf

ttp://welcia.co.jp/pdf/0000000401.pdf

ttp://www.cfs-corp.jp/corp/img/topics_pdf/pdf1_455.pdf?PHPSESSID=a0114462674ba7b6ebd8203acd2054b6

2014年10月22日

イオン株式会社

ウエルシアホールディングス株式会社(証券コード3141)に対する公開買付けの開始に関するお知らせ

ttp://www.aeon.info/news/2014_2/pdf/141022R_1.pdf

2014年10月22日

ウエルシアホールディングス株式会社

イオン株式会社による当社株券に対する公開買付けに関する意見表明のお知らせ

ttp://welcia.co.jp/pdf/0000000402.pdf

2014年10月22日

ウエルシアホールディングス株式会社

簡易株式交換によるタキヤ株式会社及びシミズ薬品株式会社の完全子会社化に関する株式交換契約締結に関するお知らせ

ttp://welcia.co.jp/pdf/0000000403.pdf

2014年10月22日

株式会社カービュー

支配株主であるヤフー株式会社による当社株券等に対する公開買付けの実施及び応募の推奨に関するお知らせ

ttp://www.carview.co.jp/company/append/IRR-20141022-3.pdf

October 22, 2014

Carview Corporation

ANNOUNCEMENT REGARDING

IMPLEMENTATION OF THE TENDER OFFER BY YAHOO JAPAN CORPORATION,

OUR

CONTROLLING SHAREHOLDER, FOR THE SHARES OF CARVIEW CORPORATION AND

RECOMMENDATION TO TENDER

SHARES

ttp://www.carview.co.jp/company/append/IRR-20141022-4.pdf

2014年9月26日

三井物産エレクトロニクス株式会社

弊社デバイス事業本部に関わる全ての事業(デバイス事業)の譲渡に関するお知らせ

ttp://www.mbel.co.jp/news/pdf/news_jp20140926_1.pdf

2014年9月26日

株式会社バイテック

三井物産エレクトロニクス株式会社との 会社分割(簡易吸収分割)契約による事業承継に関するお知らせ

ttp://www.vitec.co.jp/pdf/20140926bunkatsu.pdf

2014年10月23日

株式会社バイテック

吸収分割公告

ttp://www.vitec.co.jp/pdf/20141023bunkatsukoukoku-1.pdf

「弊社デバイス事業本部に関わる全ての事業(デバイス事業)の譲渡に関するお知らせ」

(註1)

(1/1ページ)

>(註1)

契約発効日以前の債権債務(約定残に関るものは除く)

は承継対象外となり、三井物産エレクトロニクスが対応します。

>約定残は、契約発効日時点で在庫と共に、Vitec

社にて承継されますので、

>契約発効日以降、受発注、入出荷は、Vitec 社名義にて対応させて頂くことになります。

この文言を読む限り、債権債務については承継しないようですが、

納入する契約を締結済みである半導体、電子部品、関連商品の契約は承継する、ということのようです。

債権債務については、このようば場合は、あたかも現金取引が行われたものと考え、承継しないという考え方が正しいのだろうと思います。

ただ、この文言を読む限り、製造途中の仕掛品も承継する、ということのようですが、それは現実には非常に難しいように思います。

仕掛品は物理的に移動はしない(設備・倉庫・従業員ごと承継される)、ということであれば、承継は可能かもしれませんが。

また、事業内容を読みますと、製造業ではなく卸売業のようですので、そうであるなら、製造途中の仕掛品はないのかもしれません。

取り扱っている棚卸資産は全て完成品なのであれば、物理的に移動することは比較的容易ではないかと思います。

いずれにせよ、承継させる資産と負債の範囲を決定することは非常に難しいと思います。

It is very difficult to determine the range of assets and liabilities to be

transferred.

(承継させる資産と負債の範囲を決定するのは非常に難しい。)

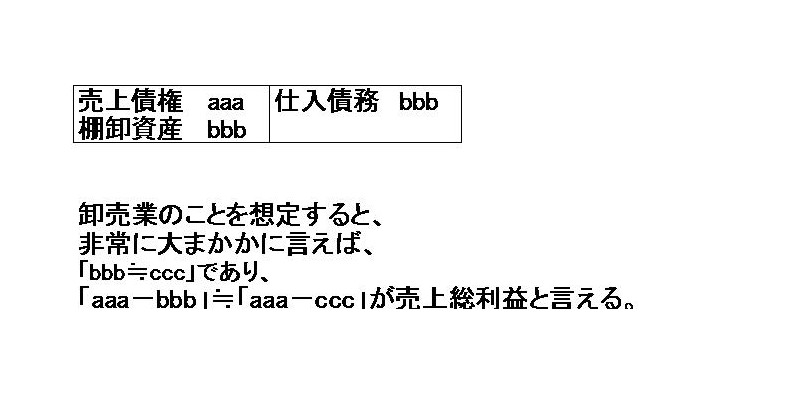

ちなみに、債権債務の譲渡も理屈では可能かもしれませんが、、債権債務については承継しないという考え方が正しいと思います。

債権債務は承継させない理由については、全ての取引は掛取引ではなく現金取引が行われたものと考えてみると分かるのではないかと思います。

売上債権と仕入債務の決済は既に済んでいる、と頭の中で考えてみてはいかがでしょうか。

「When

transferred, all the receivables and payables should be regarded as ones

recorded as a result of a cash

transaction.」

(譲渡の際には、全ての売上債権と仕入債務は現金取引の結果計上されたものと考えてみるべきだ。)

ということで、非常に多くの勘定科目と法律上の契約が載っています。

ただ、民法上厳密に言えば、譲渡することができるものは有体物のみです。

他のものは、厳密に言えば譲渡できません。

民法本来の定めを拡張・拡大解釈し、有体物だけではなく、一部の権利や義務も譲渡させることができる、と考える場合もあるというだけです。

このたびの例でも、有体物の他に、権利や契約が一部譲渡されることになるようです。

ただし、いくら民法本来の定めを拡張・拡大解釈しても、引当金や経過勘定項目は譲渡できません。

それらは、会計上の見積額に過ぎないからです。

引当金や経過勘定項目は、法律上の権利や義務ですらないわけです。

そして、減価償却累計額そのものはもちろん譲渡することはできませんが、

減価償却累計額は有体物(有形固定資産)の価額を算出するために必要不可欠なものと言いますか、

その有体物(有形固定資産)の元々の原始取得原価に附随するものであるわけです。

有体物(有形固定資産)には、原始取得原価と減価償却累計額とが必ず1セットで存在するわけです。

ですから、有体物(有形固定資産)の譲渡に伴い、原始取得原価と減価償却累計額とはセットになって承継されるものですから、

概念的・イメージ的には、減価償却累計額は有体物(有形固定資産)と共に承継されるもの、と言っていいと思います。

What can be transferred is corporeal objects and certain rights and

obligations.

Merely estimated values of assets and liabilities on accounting

can't be trandferred.

譲渡できるのは有体物と一定の権利と義務のみです。

会計上の資産負債の単なる見積額は譲渡できません。

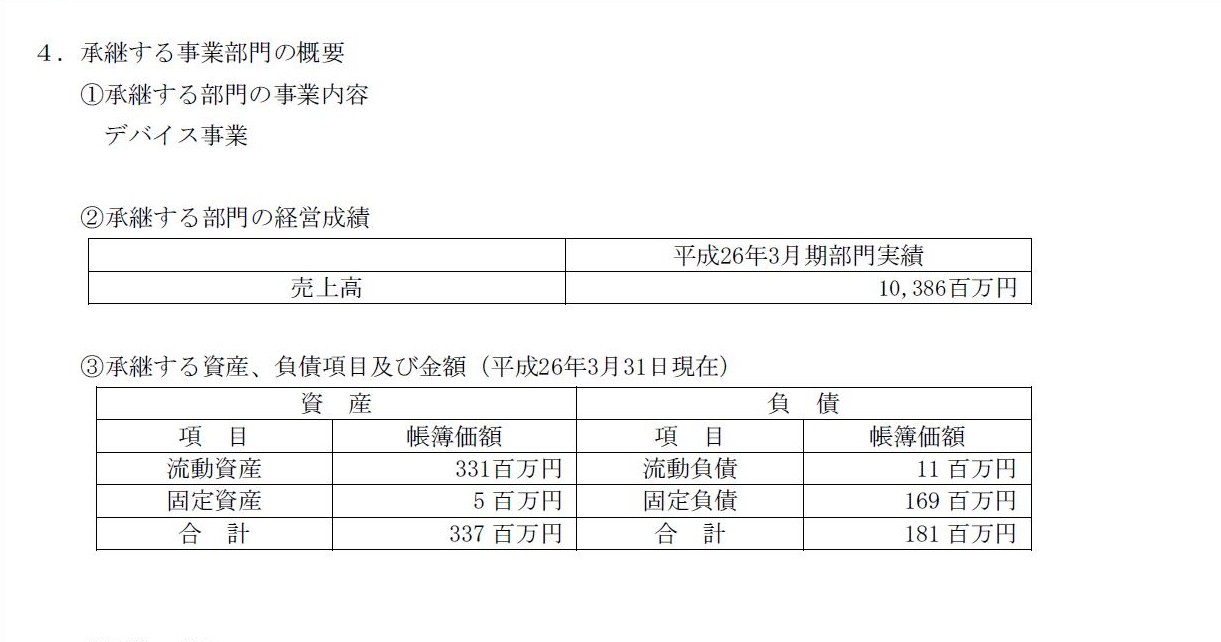

承継する資産、負債項目及び金額(平成26年3月31日現在)

(4/4ページ)

このプレスリリースの数値を参考にして仕訳を大まかに書けば、吸収分割の仕訳は以下のようになると思います。

実行予定日(効力発生日)である平成26年12月1日の株式会社バイテックの仕訳

(デバイス事業諸流動資産) 331百万円 / (デバイス事業諸流動負債) 11百万円

(デバイス事業諸固定資産) 5百万円

(デバイス事業諸固定負債) 169百万円

(現金) 69,282千円

(負ののれん) 87,000千円

会計上、負ののれんが「87,000千円」発生するわけですが、この根拠は、「譲受後想定される事業リスク」とのことです。

両社の交渉と合意の上でこの金額に決定したということなのだとは思いますが、

その「譲受後想定される事業リスク」の価額というのは算出は不可能なのではないかという気もします。

上記の仕訳から考えてみると、例えば、承継される資産には一種の含み損があるというような考え方になるのかもしれませんが、

上手く言えませんが、承継した資産の中には今後販売が見込めない資産もある、というようなことであるならば、

はじめから承継しないという考え方もあるのではないかと思いました。

損失が出ると分かっていて承継するのはおかしいと言えばいいでしょうか。

損失が出ると分かっているからから負ののれん(言わば寄附)で埋め合わせている、ということではないでしょうか。

負ののれん(寄附)でお互いの利益額を調整するよりは、はじめから承継する資産そのものを適切に決定していくべきではないか、

と思いました。

もしくは、資産は帳簿価額で承継させることを優先したからこそ、公正な価額との差額は負ののれん(寄附)で調整せざるを得なかった、

ということなのかもしれませんが。

上手く言えませんが、わざわざ他社から事業を譲り受けるという状況下なのに、

「譲受後想定される事業リスク」がはじめからあるのは何かおかしいような気がしました。

ただ、いろいろと考えてみますと、納入途中の契約に基づく資産も承継せざるを得なかったので、

含み損を抱えた資産も一緒に承継しないわけにはいかなかった(だから、その分の損失は負ののれん(寄附)で調整・相殺した)、

ということかもしれませんが。

{kind=link}

{kind=link}

{kind=link}