2014年10月22日(水)

2014年10月22日(水)日本経済新聞 公告

発行価格等の決定に関するお知らせ

スターツプロシード投資法人

(記事)

2014年10月10日

スターツプロシード投資法人

新投資口発行及び投資口売出しに関するお知らせ

ttp://www.sp-inv.co.jp/pdf/201410101.pdf

スターツプロシード投資法人

投資法人規約(平成25年1月8日

改訂)

ttp://www.sp-inv.co.jp/pdf/006-kaiji_00008.pdf

第6章 計算

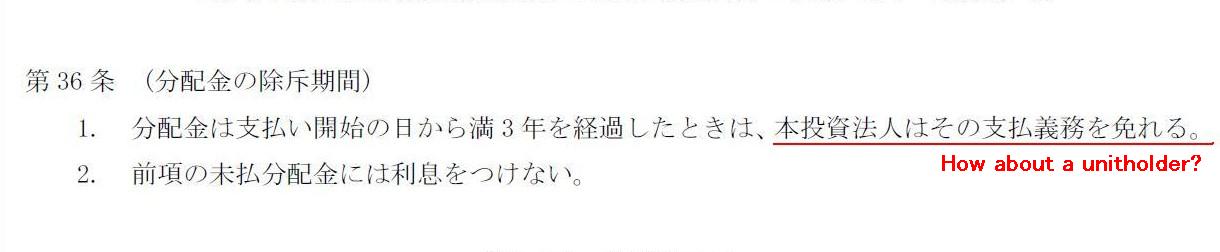

第36条 (分配金の除斥期間)

(11/13ページ)

【コメント】

分配金についておもしろい記述を見かけました。

分配金

ttp://www.sp-inv.co.jp/text/message/division.html

>分配金の除斥について

>

>

本投資法人規約の規定により、分配金支払開始の日から満3年を経過しますと、分配金をお受け取りいただくことができません。

>なお、平成23年10月期(第12期)分配金につきましては、平成24年1月16日に支払を開始しておりますので、

>平成27年1月17日以降、受取権利が消滅いたします。

>まだお受け取りになっていない方は、お早めにお受け取りいただけますようお願いいたします。

投資法人規約第36条の規定により、分配金は支払い開始の日から満3年を経過したときは投資法人はその支払義務を免れる、とのことです。

では、投資主の方はどうなるのでしょうか?

投資主が分配金を受け取らなかったら、投資主はどうなるのでしょうか。

投資主からは分配金を受け取る権利がなくなってしまうわけだから、分配金は受け取れないだけなのではないか、と思われるかもしれません。

ところが、話はそれだけでは済まないのです。

投資主には実は、分配金を受け取る「義務」があるのです。

If a unitholder should not receive distribution, the unitholder will get in

violation of the income tax

law.

(万が一投資主が分配金を受け取らない場合は、その投資主は所得税法違反になります。)

分配金を受け取らない投資主が所得税法違反になる理由は、明治期の株式会社制度を思い浮かべてみれば分かると思います。

明治期、法人税法がない状況下においては、会社が稼いだ所得に関しては出資者が全額所得税を負担するわけです。

出資者が分配金を受け取らないことは、出資者が法人内に所得を隠匿していることになってしまうわけです。

ここで、戦後の株式会社制度においては、法人自身が法人所得税を支払っているわけですから、

出資者が分配金を受け取らないということだけでは、出資者が法人内に所得を隠匿していることにはならないかとは思います。

しかし、所得税法から見れば、「出資者はそれだけの分配金を当然受け取るべきだったはずだ。」というふうに見えるわけです。

どのような法人機関によって分配金の金額が決定されるかに関わらず、

法人から分配金が支払われることが法律的に正式に決定されたならば、出資者は必ず分配金を受け取らねばならないわけです。

有り体に言えば、出資者が法人(もしくは他の出資者達)と内通して、「私は分配金は受け取っていません。」と言って、

出資者が法人内に自身の所得を隠す(もしくは他の出資者を通すことで自身の所得税負担を免れる)かもしれないわけです。

「今の私があるのは会社のおかげです。私は出資者ではありますが、会社や他の出資者の方々のために、

分配金については私は辞退したいと思います。

私が辞退する金額分については、引き続き会社内に留保するなり、他の出資者の方々の方に回すなりして下さい。」

というわけにはいかないのです。

自身の分配金については会社のため自分は受け取らないことにしたい場合は、

一旦分配金として全額受け取った上で、所得税を負担し、そして会社側に改めて寄附をする、ということが必要になります。

出資者の法的地位は皆同じです。

もしくは、出資者は出資者総会という法人機関の構成員である、と言えばいいでしょうか。

自分自身だけは受け取らない(除外する)ような分配金の機関決議というのはできないわけです。

法人側に決定された分配金の支払義務があるのは当然ですが、出資者の側にも決定された分配金の「受取義務」があるわけです。

したがって、分配金は支払い開始の日から満何年が経過すると云々ではなく、所得税法の観点から見れば、

分配金支払いの法的効力が発生すると同時に出資者は分配金を受け取ったものと見なす、という考え方になるわけです。

もちろん、法理的には、分配金の受け取りに法人による源泉徴収という考え方はありません。

なぜなら、法人側には、出資者にはその分配金(益金)以外にどれだけの損金があるか分からないからです。

分配金の受け取り(益金)も含め、当年度には総計どれだけの益金と損金があったのかを出資者自身が年度末後に当局に申告する、

ということが必要になります。

ですので、法理的には、分配金に関する所得税は法人が源泉徴収すればよいではないか、というわけにはいかないのです。

投資法人規約第36条の規定により、分配金は支払い開始の日から満3年を経過したときは投資法人はその支払義務を免れる、

と定められているということは、この文脈での分配金とは、源泉徴収後の分配金という意味なのかもしれません。

つまり、出資者が当該分配金を受け取らなくても、出資者は所得税法違反にはならない、ということなのかもしれません。

実際の徴税の仕組みは知りませんが、出資者の総所得を鑑みれば、法人が分配金について源泉徴収する、ということは原理的にできなのです。

また、仮定の話として、この文脈において、支払い開始の日から満3年を経過し、本当に出資者が分配金を受け取らなかったとしたら、

法人は分配金について源泉徴収をしたことが間違いだった、ということになってしまうでしょう。

その源泉徴収は、出資者が分配金を受け取ることを前提とした源泉徴収だったわけですから。

実務上はそれでも、年末調整だ還付金だといった辻褄合わせはできるのかもしれません。

しかし、法理上・税の徴収理論上は、そのような調整のようなことを行うのではなく、

分配金も他の益金も他の損金も全て含め、出資者(納税者)自身が確定した所得を申告する、ということが大切であろうと思います。

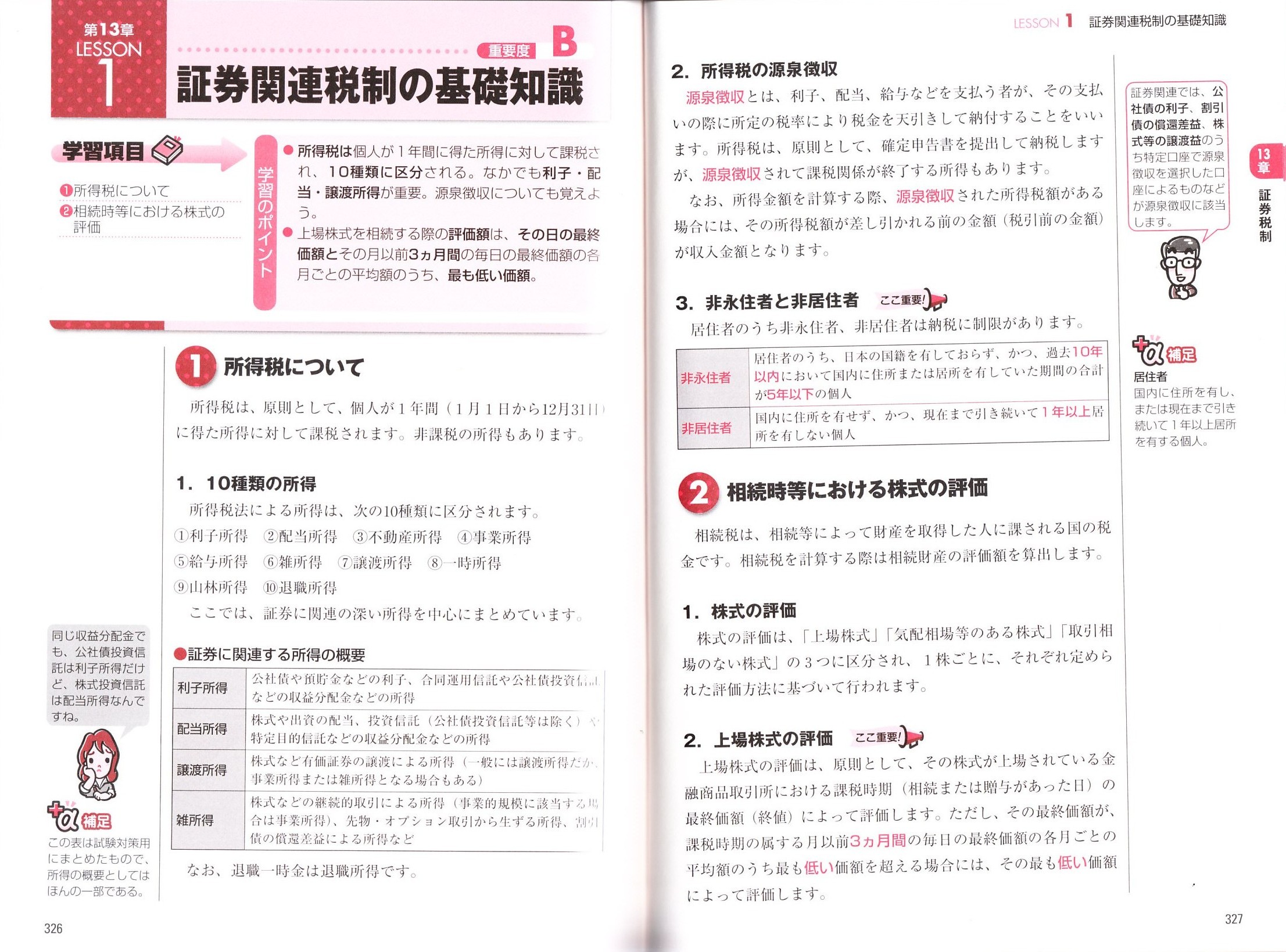

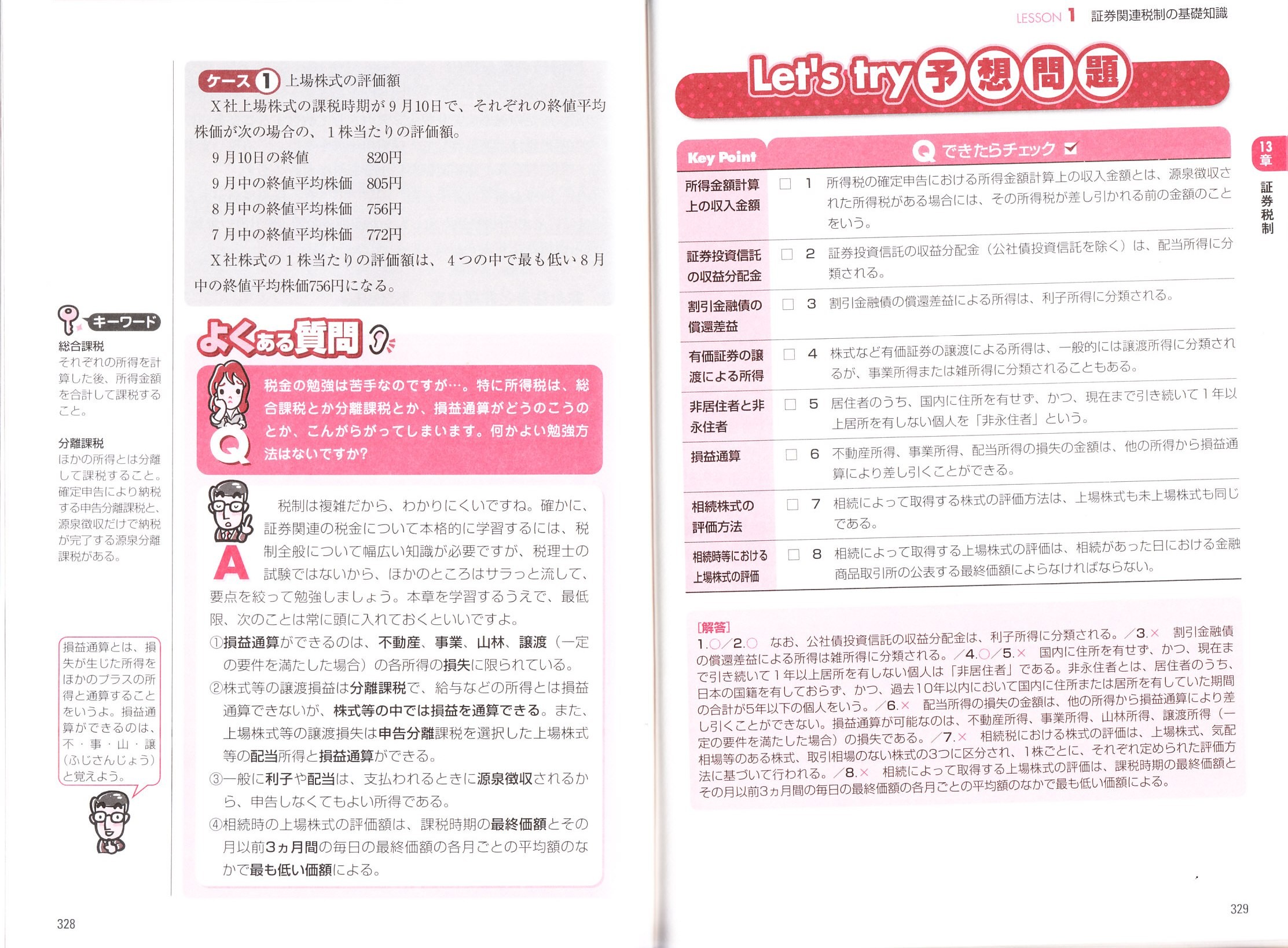

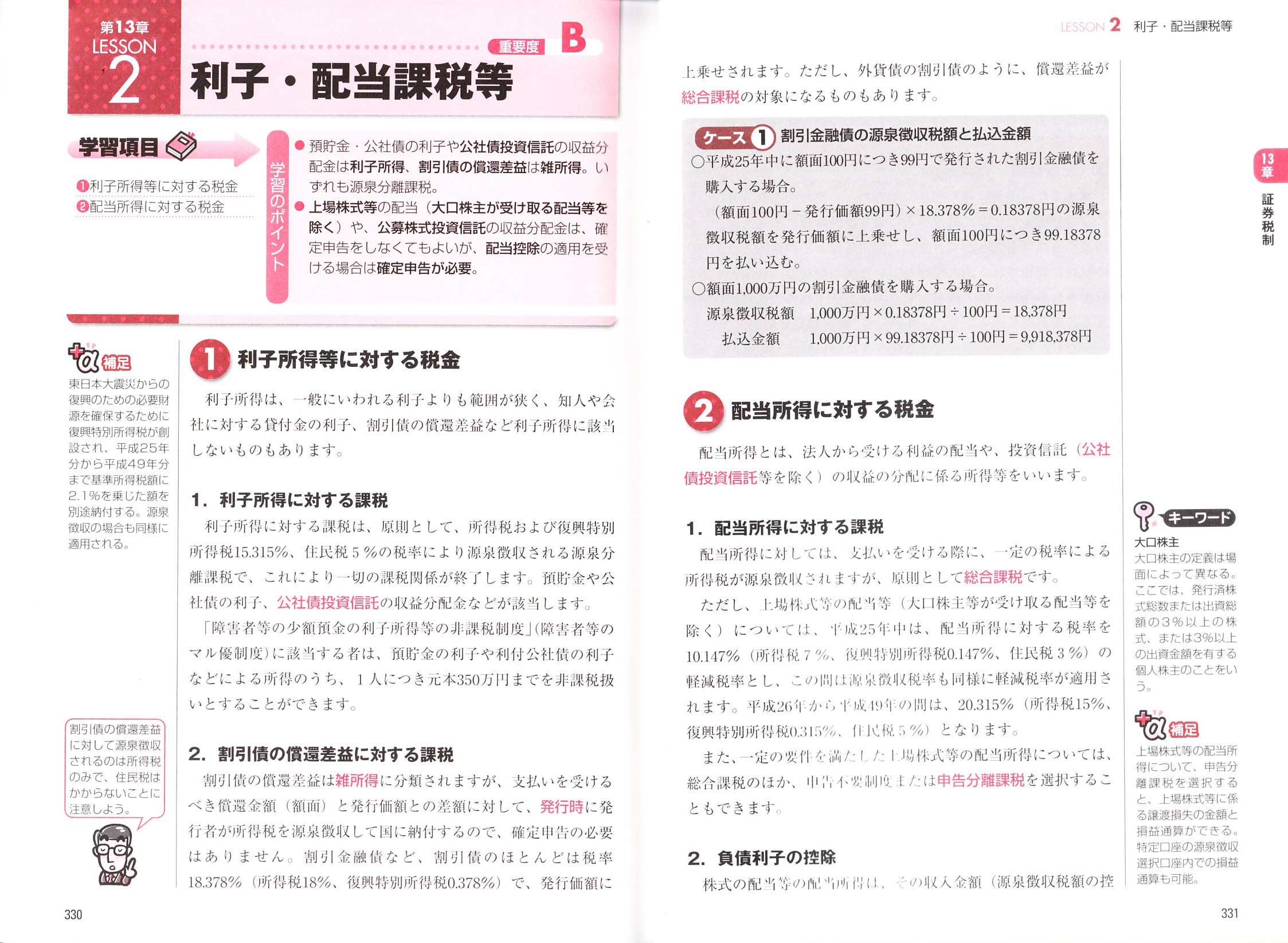

所得税法による「所得」の種類は、なんと10種類にも細かく区分されているようですが、これらありとあらゆる全ての所得に関して、

法理上・税の徴収理論上は、源泉徴収という考え方自体が根本的に間違いである、と理解せねばなりません。

源泉徴収という考え方が成立するためには、

それを除く総所得額が必ずプラス(それ以外の益金と全損金との総計・通算で益金の方が上回っている)であるということが前提になるわけです。

理論上のことを言えば、源泉徴収という手法・考え方自体が絶対にあり得ないことである(原理的に源泉徴収は実施不可能である)わけです。

一部の所得は源泉徴収される所得項目であり、一部の所得は源泉徴収の対象外の所得項目である、

などという考え方自体が実は根本的に間違いであるわけです。

10種類の所得全てに関して、納税者自身が全て申告をする、というのが、本来の課税・納税のあるべき姿です。

当世風の言い方をすれば、申告分離課税などという考え方自体が税務理論上はあり得ず、

今で言う「総合課税」しか所得税計算にはない、と言わねばならないのです。

現代の証券投資の場面では、証券の運用方針によって、どちらの口座(特定口座、源泉徴収あり・なしの口座等)を利用した方が税制上有利だ、

といった議論・アドバイスは実務上はあるのかもしれませんが、

税務理論上は、本人が年間の損益を計算する、という方法しかあり得ない、と理解しなければなりません。

現在の税制は複雑過ぎると思います。

ここので”複雑過ぎる”という言葉の意味は、高度であるとか精緻であるという意味では決してなく、

単に「本質から外れている」という意味です。

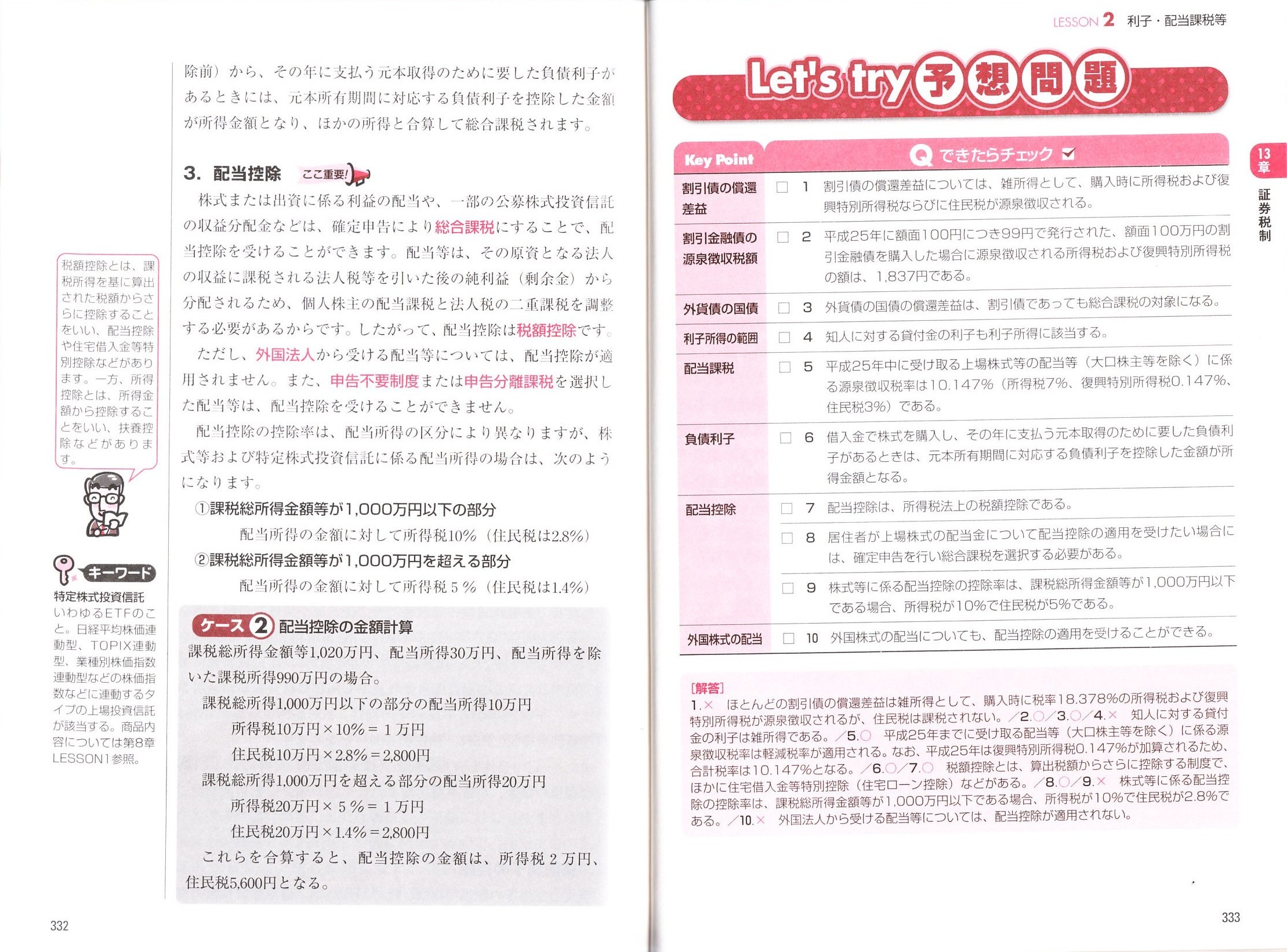

では最後に、証券取引に関するあるテキストから、「証券税制」についての部分をスキャンして紹介したいと思います。

このテキストは、平成24年12月1日現在施行の法令および施行が確定している法令に基づいて編集されているようですが、

スキャンした部分は、基本的な考え方について学ぶ基礎知識的内容ですので、

今後税制の考え方が大きく変わるということはないのではないかと思います。

ただ、本来は「税務理論上は源泉徴収という考え方自体があり得ない」ということも、理論上の論点として理解していただきたいと思います。

証券税制

証券関連税制の基礎知識1

証券関連税制の基礎知識2

利子・配当課税等1

利子・配当課税等2

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}