2014年10月21日(火)

2014年10月3日

メディアスホールディングス株式会社

公募及び第三者割当による新株式発行、自己株式の処分、株式売出し並びに主要株主の異動に関するお知らせ

ttp://www.medius.co.jp/news_release/141003shinkabushiki.pdf

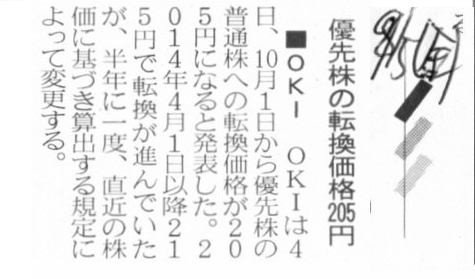

2014年9月5日(金)日本経済新聞

■OKI 優先株の転換価格205円

(記事)

2014年9月4日

沖電気工業株式会社

当社A種優先株式の取得価額の修正に関するお知らせ

ttp://www.oki.com/jp/ir/filing/2014/f14011.html

平成26年6月3日

沖電気工業株式会社

平成26年6月25日

第90回定時株主総会招集ご通知

ttp://www.oki.com/jp/ir/meeting/pdf/90all.pdf

平成26年6月3日

沖電気工業株式会社

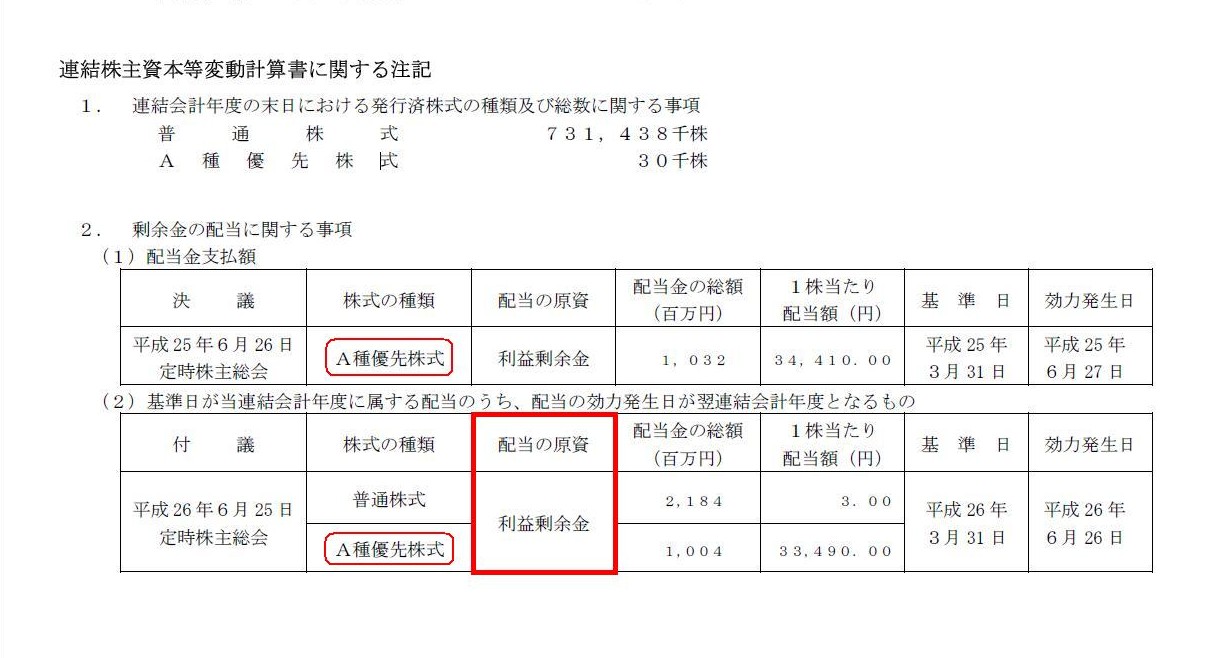

平成26年6月25日 第90回定時株主総会 第90期連結計算書類の連結注記表

第90期計算書類の個別注記表

ttp://www.oki.com/jp/ir/meeting/pdf/90note.pdf

沖電気工業株式会社定款(平成22年12月21日改正)

ttp://www.oki.com/jp/ir/shareholder/pdf/okiteikan.pdf

【コメント】

沖電気工業株式会社の定款の「第2章の2

優先株式」(3〜11/15ページ)に、A種優先株式についての定めがあります。

A種優先株式には、金銭を対価とする取得条項も付いているようです。

その時の原資については、「分配可能額の範囲で」と書かれています。

ただし、A種優先株式のその金銭対価強制取得は、平成28年4月1日から平成36年3月31日までの間いつでも、と書かれています。

A種優先株式については、このたびの記事のように、普通株式に転換するという条項も付いているのですが、

現金と利益剰余金を原資として、A種優先株式の償還を行う義務も会社は同時に負っているわけです。

「第90期連結計算書類の連結注記表 第90期計算書類の個別注記表」

連結株主資本等変動計算書に関する注記

(4/11ページ)

普通株式への配当は、2013年3月期は行っていたなかったのですが、2014年3月期は行ったようです。

ここで注目しなければならないのは、「配当の原資」です。

「配当の原資」は、株式の種類が普通株式であろうがA種優先株式であろうが、どちらも同じ「利益剰余金」です。

つまり、会社に当然1つしかない「利益剰余金」を、普通株式とA種優先株式とで奪い合う形なるわけです。

ではこの場合、どちらが優先かと言いますと、もはや言うまでもないでしょう。

「利益剰余金」に関しては、全面的にA種優先株式に優先権があるわけです。

まして、会社は現金と利益剰余金を原資とした、A種優先株式の償還の義務まで負っているわけです。

定時株主総会招集ご通知には、”当期におきましては、業績も改善したことから下記のとおり復配したいと存じます”(28/32ページ)

などと書かれていますが、A種優先株式が発行されている状況下では普通株式への配当は一切行うべきではないと思います。

発行時に定められた優先株式発行要項にはそのような明文の規定はないのだとしても、

普通株式へ配当を支払った結果、会社の「分配可能額」が減少してしまって優先株式を償還できなくなった場合を想定すれば分かるように、

A種優先株式には議決権がない点や会社は償還の義務を負っている点を鑑みれば、当然にそのように取り計らうべきであろうと私は思います。

"Preferred" means that a preferred shareholder is given preferrence for a

dividend over a common shareholder.

That is to say, it means that retained

earnings belong only to a preferred shareholder totally, not to a common

shareholder at all.

「優先」とは、優先株主は配当に関して普通株主よりも優先権が与えられているという意味です。

すなわち、利益剰余金は、優先株主にのみ全面的に帰属しているという意味であり、普通株主には一切帰属していない、という意味です。

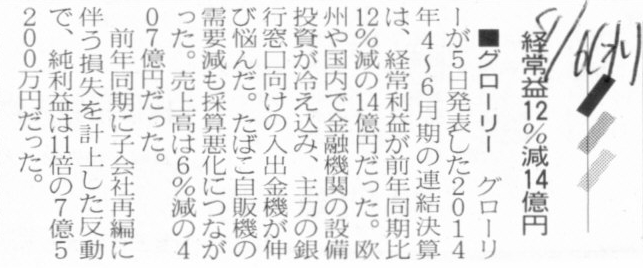

2014年8月6日(水)日本経済新聞

■グローリー 経常益12%減14億円

(記事)

2014年8月5日

グローリー株式会社

2015年3月期 第1四半期

決算短信

ttp://www.glory.co.jp/ir/pdf/tanshin27Q1.pdf

補足資料

ttp://www.glory.co.jp/ir/pdf/tanshin27Q1_h.pdf

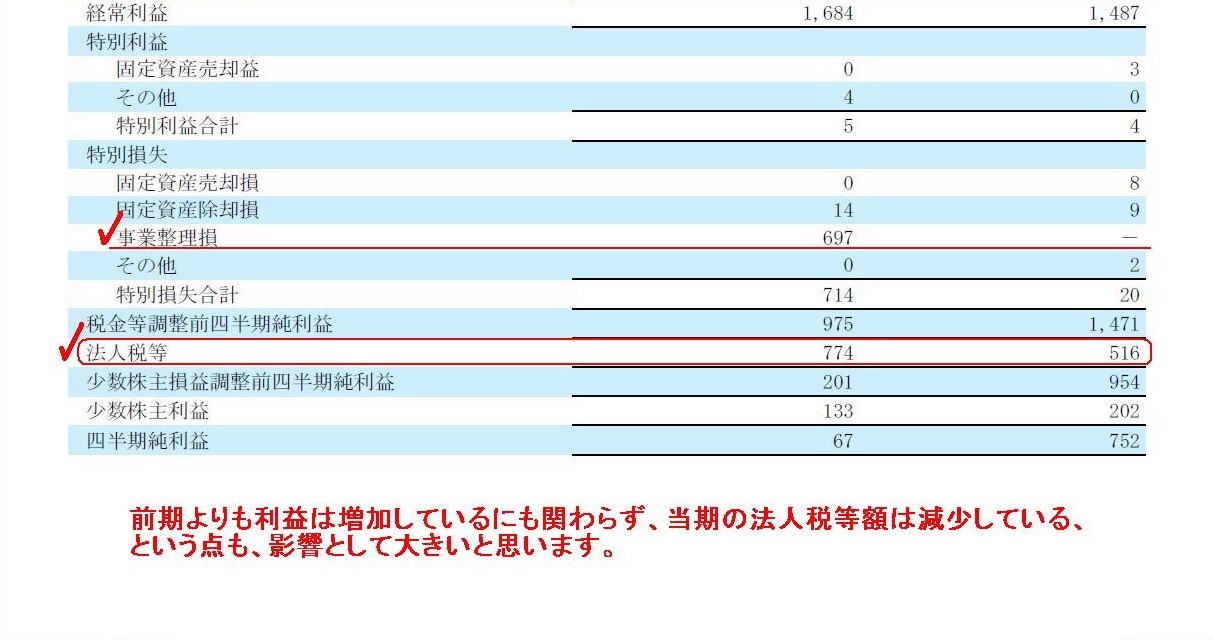

>前年同期に子会社再編に伴う損失を計上した反動で、純利益は11倍の7億5200万円だった。

と書かれています。

もちろん、巨額の特別損失である事業整理損が当期はなくなったのは影響として大きいと思います。

しかし、それと同時に、前期よりも利益は増加しているにも関わらず、当期の法人税等額は減少している、

という点も、影響として大きいと思います。

税引前利益が増加すると、それに伴い、通常は法人税額も増加するものです。

しかし、グローリー株式会社の場合は法人税額はむしろ減少しています。

この理由は、税効果会計の影響もあるかもしれません(損益計算書の「法人税等」に税効果の調整も実は計上されている?)が、

前期に計上した「事業整理損」は前期には損金算入されなかったからかもしれません。

前期に計上した「事業整理損」は、税法上全く損金算入されない性質のものなのかもしれませんし、

当期になってやっと損金算入された(前期は企業会計上の損失を見越し計上しただけだった(例えば固定資産減損損失)など)

のかもしれませんが、

正確なところは決算短信だけからでは分かりませんが、当期の法人税等額は前期よりも減少したことも理由として非常に大きいと思います。

「2015年3月期 第1四半期 決算短信」

四半期損益計算書

(8/11ページ)

The

sudden rise in a net profit derives from not only the restructuring charges but

also the corporation tax.

純利益が急増しているのは、事業整理損だけではなく法人税額にも由来しています。

{kind=link}

{kind=link}

{kind=link}

{kind=link}