2014年10月20日(月)

2014年3月25日(火)日本経済新聞

飛鳥建、優先株600万株を消却

(記事)

2014年3月24日

飛島建設株式会社

自己株式(第二回C種優先株式)の消却に関するお知らせ

ttps://www.tobishima.co.jp/ir/images/pdf/20140324_2.pdf

2014年9月26日

飛島建設株式会社

自己株式(優先株式)の消却に関するお知らせ(2014年9月26日

ttps://www.tobishima.co.jp/ir/images/pdf/20140926.pdf

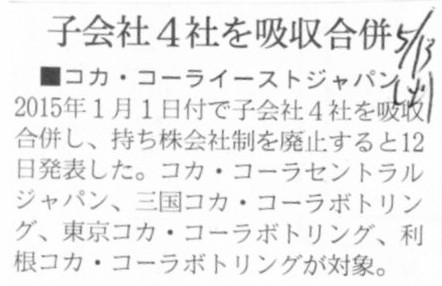

2014年5月13日(火)日本経済新聞

■コカ・コーライーストジャパン 子会社4社を吸収合併

(記事)

2014年5月12日

コカ・コーライーストジャパン株式会社

連結子会社の吸収合併(簡易合併・略式合併)に関するお知らせ

ttp://phx.corporate-ir.net/External.File?item=UGFyZW50SUQ9MjM0NDU1fENoaWxkSUQ9LTF8VHlwZT0z&t=1

【コメント】

昨日、「抱合せ株式消滅差損益」について少しだけ書きました。

「抱合せ株式消滅差損益」については、先月、日本公認会計士協会から研究報告書が発表されていたようです。

現行税法の定めについて理解を深めるのに非常に有用ではないかと思います。

日本公認会計士協会

[掲載日]2014年09月16日 [号数]29号

租税調査会研究報告第29号「組織再編等に係る会社と株主との取引をめぐる税務上の論点整理」の公表について

ttp://www.hp.jicpa.or.jp/specialized_field/29.html

合併については書き出すとキリがないように思いますが、今日は次のようなことを考えてみました。

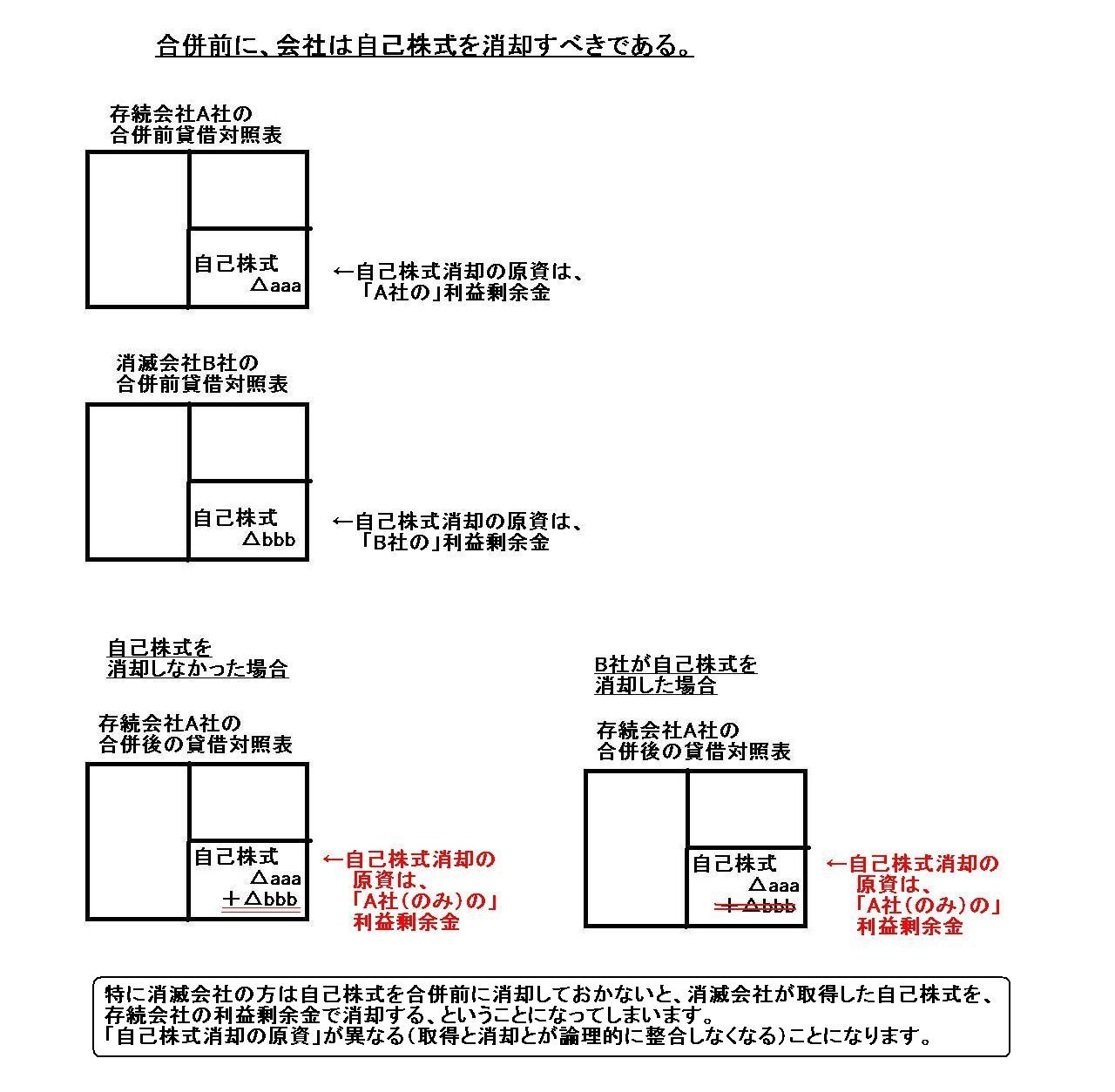

「合併前に、会社は自己株式を消却すべきである。」

特に消滅会社の方は自己株式を合併前に消却しておかないと、消滅会社が取得した自己株式を、

存続会社の利益剰余金で消却する、ということになってしまいます。

「自己株式消却の原資」が異なる(取得と消却とが論理的に整合しなくなる)ことになります。

「消滅会社所有の自己株式は存続会社へ承継される」という点が何か論理的におかしいようにも思います。

当たり前ではないかと思われるかもしれませんが、合併前に消滅会社が自己株式を消却していれば、

消滅会社所有の自己株式は存続会社へ承継されないわけです。

自己株式というのは、発行済株式総数としては存在しますが、株式としての権利は一切ないため、

率直に言えば、実際にはこの世に存在しないに等しいわけです。

そうだとすると、消滅会社が自己株式を消却しようが消却しまいが、合併後の存続会社の貸借対照表は同じでなければならない、

というふうに感じるわけです。

しかし実際には、消滅会社が自己株式を消却するか消却しないかで、合併後の存続会社の貸借対照表は変化するわけです。

消滅会社が自己株式を所有していても、その自己株式は存続会社へは承継されない、ということであれば、逆に辻褄が合う気すらします。

存続会社と消滅会社とは法人としては別であるため、消滅会社の資本(消滅会社への出資)は概念的には存続会社へ承継されるものの、

法律的には、存続会社の株式と消滅会社の株式とは、すなわち、存続会社の資本と消滅会社の資本とは、それぞれ別であるわけです。

また、合併に際して、消滅会社所有の自己株式には合併の対価は割り当てられないかと思います。

そうしますと、「消滅会社所有の自己株式」は、消滅会社の資本であり消滅会社の株式であるわけですから、

「消滅会社所有の自己株式は存続会社へ承継される」という点がやはり論理的におかしいと思います。

もしくは、「消滅会社所有の自己株式」は消滅会社の資産である、と捉えれば、承継されること自体はおかしくないことになるわけですが。

自己株式とは、会社の資産なのか、それとも、会社の(マイナスの)資本なのか、合併に際しても説明を付け切れないように思います。

会社が自己株式を取得するとは、会社が現金を支出して自身の株式を取得するということと同時に、

会社が利益剰余金を原資として自身の株式を取得する、という意味でもあるわけです。

現金だけあっても会社は自己株式の取得はできないわけです。

自己株式の取得という場面においては、会社の現金と利益剰余金とは貸借の違いこそあれ、一体不可分の要素であるわけです。

そうすると、消滅会社が自己株式を取得する時は、消滅会社の現金を支出したのに、

自己株式を消却する時は存続会社の利益剰余金を原資とする、では論理的に整合性が取れないわけです。

もちろん、存続会社と消滅会社とは法人としては別であるため、会計理論上は、消滅会社の利益剰余金は存続会社へは一切承継できません。

存続会社の利益剰余金に対応する現金(会社財産)も含め、存続会社株式を対価にして消滅会社の全資産を包括的に承継するのが、

合併という法律行為かと思います。

存続会社の利益剰余金に対応する資産の対価も、存続会社は支払っているわけです。

ですから、両会社の資本・株式は法律的には別という点も含め、消滅会社の利益剰余金は存続会社へは一切承継されないわけです。

「消滅会社所有の自己株式」を合併に際してどう取り扱うべきなのか、非常に難しいと思います。

消滅会社が合併前に自己株式を消却すれば、結果としてこの点は問題にならないわけですが。

また、自己株式とは、会社の資産なのか、それとも、会社の(マイナスの)資本なのか、という点に関連した論点になるのですが、

自己株式を取得した時点では確かに十分な原資(利益剰余金)があった(その時点の「利益剰余金+自己株式」の金額はプラスだった)のだが、

その後経営が悪化し、利益剰余金が減少してしまった場合の考え方がさらに複雑になります。

経営悪化後の「利益剰余金+自己株式」の金額がマイナスになったとします。

この時、自己株式とは会社の資産である、という捉え方をしますと、会社の資本が増加する、ということになるわけです。

合併に際しては、「消滅会社所有の自己株式」は、承継されるということは、消滅会社の資産という捉え方をしているということかと思いますが、

その点が、平時と合併実施時で消滅会社の資本の額が変わってきてしまう、という問題が生じるかと思います。

自己株式を消却しても消却しなくても、会社の資本の額に変化はないはずですが、

合併の場面では消却するかしないかで会社の資本の額は異なる、では理論的に矛盾だと思います。

会社の資本の額は異なるということは、合併に際して支払われる対価の価額が変わってくる、ということになります。

また、極端なケースですと、自己株式を資産と捉えれば資産超過だが、資本と捉えれば債務超過、ということもあるでしょう。

債務超過の会社と合併をするとなりますと、承継される資産・負債について貸方が超過しているわけですから、

会計理論上は、存続会社としては対価の支払いようがありませんし、

無理に合併すれば営業権(のれん)を借方勘定科目として資産・負債を受け入れたということになりますから、

率直に言えば、存続会社の既存債権者の利益を害したことになるわけです。

営業権(のれん)といっても、会計理論的には、会社が相手方へ支払った寄附の側面が強い勘定科目であるわけです。

自己株式を取得と同時に消却していれば合併できなかったはずなのに、自己株式を消却しなかったから合併できた(資産超過となるから)、

という矛盾した話になってしまうわけです。

以上のように合併という法律行為・組織再編行為には矛盾にも近い論点が非常に多い、という点を指摘して今日は終わりたいと思います。

{kind=link}

{kind=link}