2014年10月19日(日)

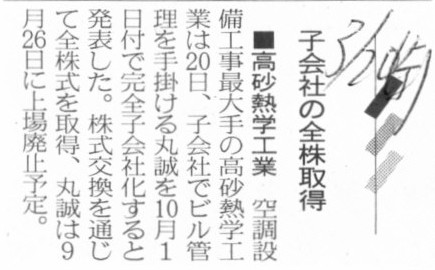

2014年3月21日(金)日本経済新聞

■高砂熱学工業 子会社の全株取得

(記事)

2014年10月1日

高砂熱学工業株式会社

高砂丸誠エンジニアリングサービス株式会社(旧商号株式会社丸誠)

「高砂丸誠エンジニアリングサービス株式会社」本日から業務開始

-

丸誠と高砂エンジ2 社の事業領域を統合し、高砂熱学工業グループの“設備総合管理会社”として発足

-

ttp://www.tte-net.co.jp/corporate/topics/20141001.html

ttp://www.tte-net.co.jp/pdf/20141001.pdf

ttp://www.tm-es.co.jp/upload/save_file/10141816_69483543ce9e94bda7.pdf

2014年10月1日

高砂熱学工業株式会社

高砂丸誠エンジニアリングサービス株式会社(旧商号株式会社丸誠)

株式交換に係る事後開示書面

ttp://www.tte-net.co.jp/corporate/topics/21/20141002.pdf

2014年3月20日

高砂熱学工業株式会社

株式会社丸誠

高砂エンジニアリングサービス株式会社

高砂熱学工業(株)と(株)丸誠の株式交換契約締結(簡易株式交換)

及び(株)丸誠と高砂エンジニアリングサービス(株)の合併契約締結(簡易合併)に関するお知らせ

ttp://www.tte-net.co.jp/pdf/20140320.pdf

2014年8月22日

高砂熱学工業株式会社

株式交換に関する事前開示書類

ttp://www.tte-net.co.jp/corporate/topics/18/20140822.pdf

2014年8月22日

高砂熱学工業株式会社

簡易株式交換公告

ttp://www.tte-net.co.jp/pdf/koukoku.pdf

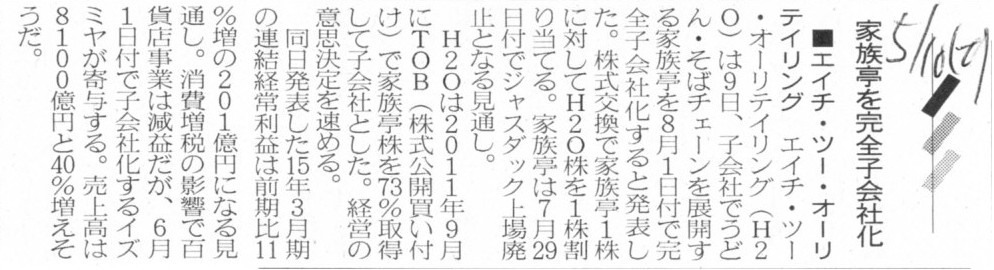

2014年5月10日(土)日本経済新聞

■エイチ・ツー・リテイリング 家族亭を完全子会社化

(記事)

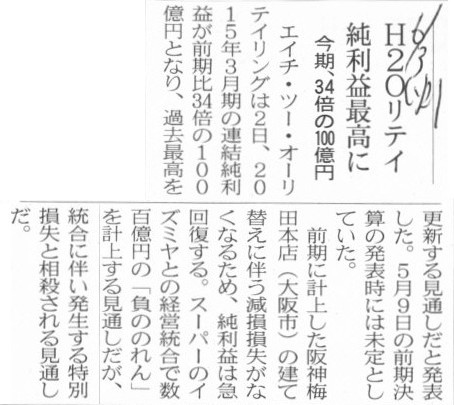

2014年6月3日(火)日本経済新聞

H2Oリテイ 純利益最高に 今期、34倍の100億円

(記事)

2014年5月9日

エイチ・ツー・オー リテイリング株式会社

株式会社家族亭

エイチ・ツー・オー

リテイリング株式会社による株式会社家族亭の完全子会社化に関する株式交換契約の締結についてのお知らせ

ttps://www.h2o-retailing.co.jp/news/pdf/2014/140509kazokutei.pdf

ttp://kazokutei.co.jp/ir/pdf/kaiji_226.pdf

2014年5月14日

株式会社家族亭

臨時報告書

ttp://kazokutei.co.jp/ir/pdf/kaiji_229.pdf

2014年6月19日

株式会社家族亭

株式交換公告

ttp://kazokutei.co.jp/ir/pdf/koukoku_kabushikikoukan_20140619.pdf

2014年6月20日

株式会社家族亭

支配株主等に関する事項について

ttp://kazokutei.co.jp/ir/pdf/kaiji_232.pdf

2014年7月30日

エイチ・ツー・オー

リテイリング株式会社

株式交換による1株に満たない端数の処理に伴う自己株式の買取終了に関するお知らせ

ttps://www.h2o-retailing.co.jp/news/pdf/2014/140730kabushiki.pdf

2014年8月4日

エイチ・ツー・オー

リテイリング株式会社

株式交換に対する反対株主からの株式買取請求に関するお知らせ

ttps://www.h2o-retailing.co.jp/news/pdf/2014/140804kabukou.pdf

2014年8月18日

エイチ・ツー・オー リテイリング株式会

株式交換に対する反対株主からの株式買取請求の

撤回に関するお知らせ

ttps://www.h2o-retailing.co.jp/news/pdf/2014/140818kabushikikokan.pdf

2014年5月14日

株式会社安藤・間

平成26年3月期

決算短信

ttp://www.ad-hzm.co.jp/ir/pdf/pre/statement/h26_4.pdf

2014年6月27日

株式会社安藤・間

平成26年3月期 有価証券報告書

ttp://www.ad-hzm.co.jp/ir/pdf/pre/profitloss/h26_4.pdf

2014年5月16日

アルコニックス株式会社

平成26年3月期

決算短信〔日本基準〕(連結)

ttp://v3.eir-parts.net/EIR/View.aspx?cat=tdnet&sid=1153467

2014年6月25日

アルコニックス株式会社

有価証券報告書 第33期(自平成25年4月1日至平成26年3月31日)

ttp://v3.eir-parts.net/EIR/View.aspx?cat=yuho_pdf&sid=2056987

2014年9月4日

巴工業株式会社

平成26年10月期

第3四半期決算短信

ttp://www.tomo-e.co.jp/cmsfiles/ir/i-Ow416-r1.pdf

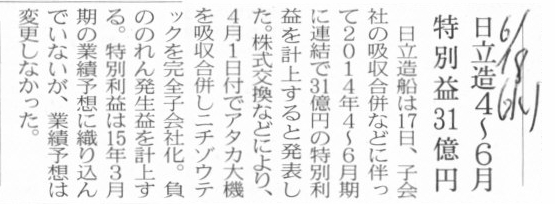

2014年6月18日(火)日本経済新聞

日立造4~6月 特別益31億円

(記事)

2014年8月1日

日立造船株式会社

平成27年3月期

第1四半期決算短信

ttp://www.hitachizosen.co.jp/pdf/2014kessan%281Q%29.pdf

2014年8月8日

日立造船株式会社

第118期

第1四半期報告書(2014年4月1日から2014年6月30日まで)

ttp://www.hitachizosen.co.jp/pdf/118shihanki%281Q%29.pdf

2014年6月17日

日立造船株式会社

特別利益の計上に関するお知らせ

ttp://www.hitachizosen.co.jp/pdf/20140617tokubeturieki.pdf

2013年11月28日

日立造船株式会社

日立造船株式会社による株式会社ニチゾウテックの株式交換による完全子会社化に関するお知らせ

ttp://www.hitachizosen.co.jp/20131128NTI.pdf

2013年11月28日

日立造船株式会社

日立造船株式会社とアタカ大機株式会社の合併契約締結に関するお知らせ

ttp://www.hitachizosen.co.jp/20131128ataka.pdf

【コメント】

日立造船株式会社と株式会社ニチゾウテックの組織再編行為は「株式交換」です。

「株式交換」については今までに何回も書いていますので今日は特に書くことはありません。

日立造船株式会社とアタカ大機株式会社の「合併」について一言だけコメントします。

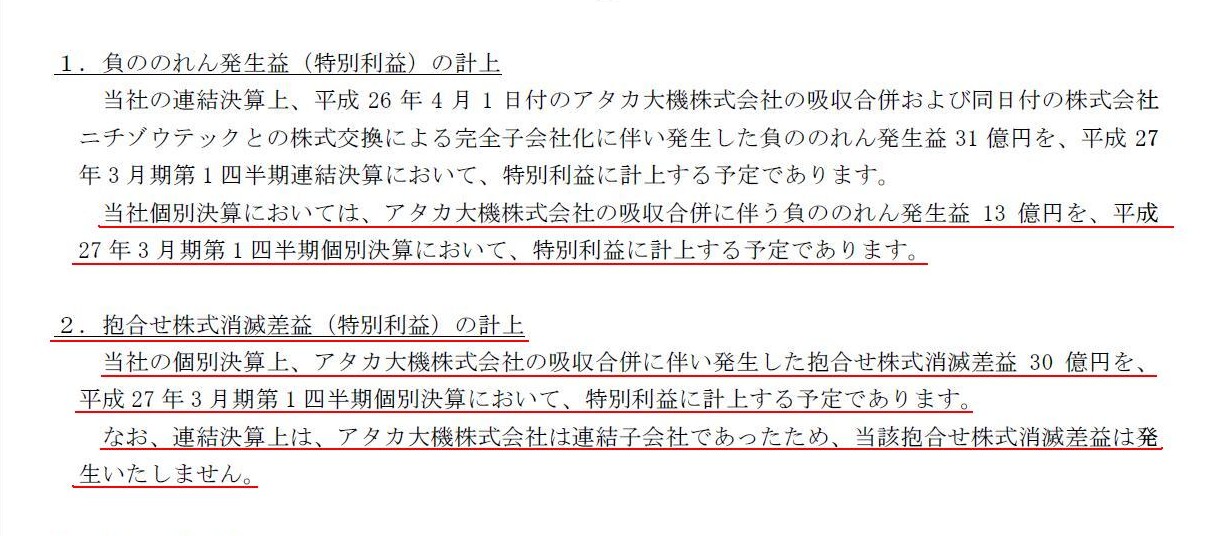

「特別利益の計上に関するお知らせ」

1.負ののれん発生益(特別利益)の計上

2.抱合せ株式消滅差益(特別利益)の計上

(1/1ページ)

アタカ大機株式会社との「合併」について簡単に要約して書きますと、

①個別決算において、アタカ大機株式会社の吸収合併に伴い発生した「負ののれん発生益」13億円を特別利益に計上する

②個別決算において、アタカ大機株式会社の吸収合併に伴い発生した「抱合せ株式消滅差益」30億円を特別利益に計上する

となります。

ただし、連結決算上は、アタカ大機株式会社は連結子会社であったため、当該抱合せ株式消滅差益は発生しない、とのことです。

現行の企業会計基準の定めや現行税法の定めに従った仕訳ではなく、会計理論上私が考える合併仕訳を3つ書きたいと思います。

仕訳①

(アタカ大機諸資産) xxx / (アタカ大機諸負債) xxx

(資本金) xxx

(負ののれん) xxx

(日立造船株式(自己株式)) aaa (アタカ大機株式(先行取得分))aaa

仕訳②

(アタカ大機諸資産) xxx / (アタカ大機諸負債) xxx

(資本金) xxx

(負ののれん) xxx

(アタカ大機株式減損損失) aaa (アタカ大機株式(先行取得分))aaa

仕訳②´

(アタカ大機諸資産) xxx / (アタカ大機諸負債) xxx

(資本金) xxx+bbb

(負ののれん) xxx

(日立造船株式(自己株式)) aaa (アタカ大機株式(先行取得分))aaa

(日立造船株式(合併の対価)) bbb

仕訳①は、「消滅会社への出資は存続会社へそのまま引き継がれる」、という点に重点を置いた仕訳になります。

「権利義務は包括的に承継される」という点に重点を置いた仕訳と言ってもいいでしょうか。

合併という組織再編を、1つ1つの資産や負債の数多くの譲渡のセットと捉えているというより、

すぐれて消滅会社を一固まりとして見なして、包括的に存続会社の方へ承継されるもの、と捉えている見方になります。

この場合、資本も消滅会社から存続会社へと包括的に承継されると概念的に考えられるため、

全アタカ大機株式は言わば機械的に日立造船株式へと法的に変わる、というふうに見ているわけです。

日立造船株式会社が合併前に取得していたアタカ大機株式も、合併に伴い機械的にアタカ大機株式に変わった、と見ているわけです。

これが仕訳①です。

仕訳②は、「1つ1つの資産や負債の数多くの譲渡のセットと捉えている」、という点に重点を置いた仕訳になります。

消滅会社の権利義務、資産負債は確かに一つ残らず全てを存続会社へ譲渡する形ではありますが、

あくまで1つ1つの権利義務・資産負債を一つ残らず譲渡する、と捉えている見方になります。

それら多くの譲渡のトータルの対価として存続会社株式を消滅会社株主に割り当て交付する、というふうに見ているわけです。

この場合、1つ1つの権利義務・資産負債の譲渡の対価として消滅会社の株主に存続会社株式を割り当て交付する、という見方になりますから、

消滅会社の株主は存続会社株式を受け取ったのかどうかが重要となります。

ここで、日立造船株式会社自身は合併の対価を受け取りませんから、

日立造船株式会社が合併前に所有していたアタカ大機株式は、アタカ大機株式会社が消滅した以上、全額償却するしかないわけです。

これが仕訳②です。

それで、仕訳②の考え方において、概念的にあり得るのかどうか分かりませんが、

「日立造船株式会社自身が合併の対価を受け取る(自分で自分に合併の対価を割り当て交付する)」

と考えた場合の仕訳が仕訳②´になります。

この場合、日立造船株式会社は合併の対価を受け取りますから、アタカ大機株式会社は消滅するものの、

日立造船株式会社が合併前に所有していたアタカ大機株式は償却されず、日立造船株式に変わるわけです。

なおかつ、合併に際し、日立造船株式会社は自分自身に株式を割り当て交付するために、

仕訳①や仕訳②の場合よりもさらに多くの新株式を発行することになります。

つまり、その分、合併に伴い資本金の価額がさらに増加するわけです。

その追加資本金増加額がが仕訳②´の「bbb」です。

ただし、日立造船株式会社は自分自身から合併対価となる株式を受け取るわけですが、結局それはそのまま自己株式となるわけです。

トータルで言えば、資本金の額と自己株式の額が共に「bbb」だけ増加することになりますから、

株主資本トータルでは、仕訳①の場合と同じになります。

それで、最初に戻りまして、「抱合せ株式消滅差益」についてなのですが、

存続会社である親会社が合併直前に有していた消滅会社である子会社の株式(抱合せ株式)の帳簿価額と、

親会社持分相当額との差額は、特別損益(抱合せ株式消滅差損益)として計上されることになっています。

抱合せ株式消滅差損益については、まだ私も十分には理解していませんが、

どうやら、子会社の貸借対照表を、親会社の持分と少数株主の持分とに分けて、それぞれ合併受入仕訳を切っていく、

ということをするようです。

そして、親会社の持分の資産・負債の受け入れの処理の中で抱合せ株式消滅差損益が認識されていく、ということのようです。

そして、少数株主の持分の資産・負債の受け入れに関連して「のれん」が計上される、ということのようです。

しかし、子会社の貸借対照表を、親会社の持分と少数株主の持分とに分けること自体ができないのではないか、

というふうに思います。

ある1つの資産はあくまである1つの資産です。

そのある1つの資産を、親会社の持分と少数株主の持分とに分けることなどできないでしょう。

ある1つの資産は、物理的にも分けられませんし、概念的にも分けられないでしょう。

まだ十分に理解していない状態でこのようなことをいうのも何ですが、

抱合せ株式消滅差損益というのは非常におかしな考え方であると思います。

また、税務上も、実際には子会社株式は法人間を動いていないわけですから、

何か譲渡損益が認識されるというのは全く意味不明ではないでしょうか。

「合併」という法律行為・組織再編行為を所与のものするならば、出資の継続性に重点を置き、会計理論上は、

企業会計上(会社法上)も税務上も、正しい仕訳は「仕訳①」(損益などは一切認識されない)になると思います。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}