2014年10月18日(土)

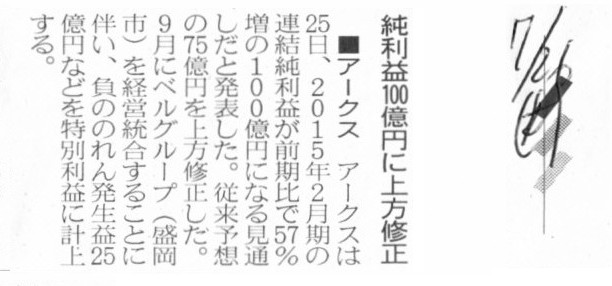

2014年7月26日(土)日本経済新聞

■アークス 純利益100億円に上方修正

(記事)

2014年9月1日

株式会社アークス

株式会社アークスと株式会社ベルプラスの経営統合に関するお知らせ- 新生アークスグループのスタート

-

ttp://www.arcs-g.co.jp/common/datadir/info_dat_20140901100247.pdf

2014年3月28日

株式会社アークス

株式会社ベルグループ

株式会社アークスと株式会社ベルグループの株式交換による経営統合に向けた基本合意書締結に関するお知らせ

ttp://www.arcs-g.co.jp/common/datadir/info_dat_20140328151417.pdf

ttp://www.belleplus.co.jp/public/140326_cherry.pdf

2014年5月14日

株式会社アークス

株式会社アークスと株式会社ベルグループの株式交換による経営統合に関するお知らせ

ttp://www.arcs-g.co.jp/common/datadir/info_dat_20140514133404.pdf

2014年7月25日

株式会社アークス

連結業績予想の修正に関するお知らせ

ttp://www.arcs-g.co.jp/common/datadir/info_dat_20140725153156.pdf

2014年8月4日

株式会社アークス

(追加)「株式会社アークスと株式会社ベルグループの株式交換による経営統合に関するお知らせ」

の開示内容の一部追加および変更について

ttp://www.arcs-g.co.jp/common/datadir/info_dat_20140804153311.pdf

「株式会社アークスと株式会社ベルグループの株式交換による経営統合に関するお知らせ」

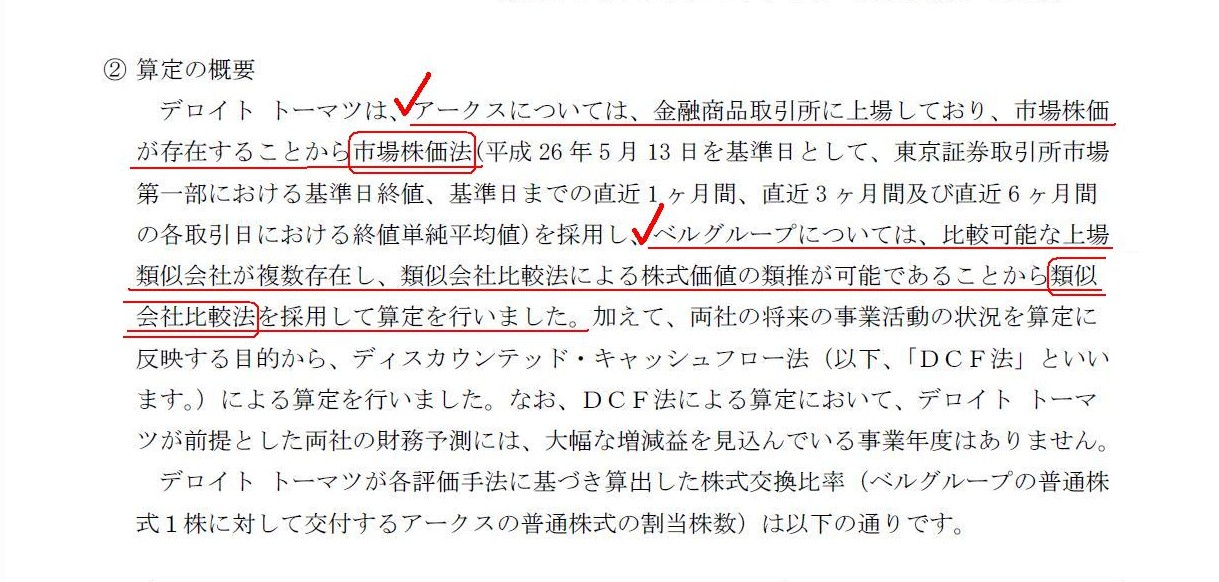

3. 本株式交換に係る割当ての内容の根拠等

(2)

算定に関する事項

② 算定の概要

株式交換比率 その1

(6/11ページ)

株式交換比率

その2

(6~7/11ページ)

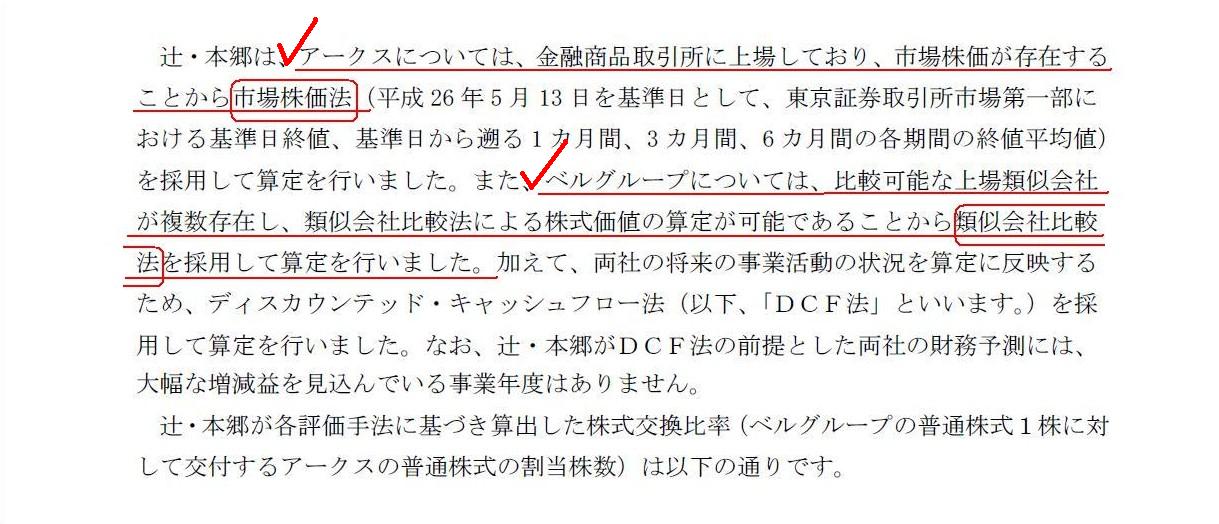

どちらのファイナンシャル・アドバイザーも、両社の株式の価額に関して、

上場企業の方については、金融商品取引所に上場しており、市場株価が存在することから市場株価法を採用して算定し、

非上場企業については、比較可能な上場類似会社が複数存在し、類似会社比較法による株式価値の算定が可能であることから

類似会社比較法を採用して算定を行った、とのことです。

簡単に言えば、上場企業の方はそのまま市場株価を採用し、非上場企業の方は類似企業を参考にして擬似的な市場株価を算定したようです。

やや乱暴に言うなら、擬似的ではありますが、市場株価と市場株価を比較した、ということになるでしょう。

実務上は以上のような手段とを取らざるを得ないのかもしれませんが、一方が非上場企業ということで少し考えてみますと、

例えば、どちらの企業についても簿価で比較するとしたらどうでしょうか。

上場企業の方には市場株価が存在するのは分かっていますが、敢えてそれを度外視するわけです。

そんなことをしてよいのかと思われるかしれませんが、類似企業を参考にして擬似的な市場株価を算定するのなら同じことではないか、

と言いますか、それならでは逆に、上場企業の方に類似会社比較法を採用して別の”市場株価”の算定を行うとしたらどうでしょうか。

どちらの”市場株価”が正しいでしょうか。

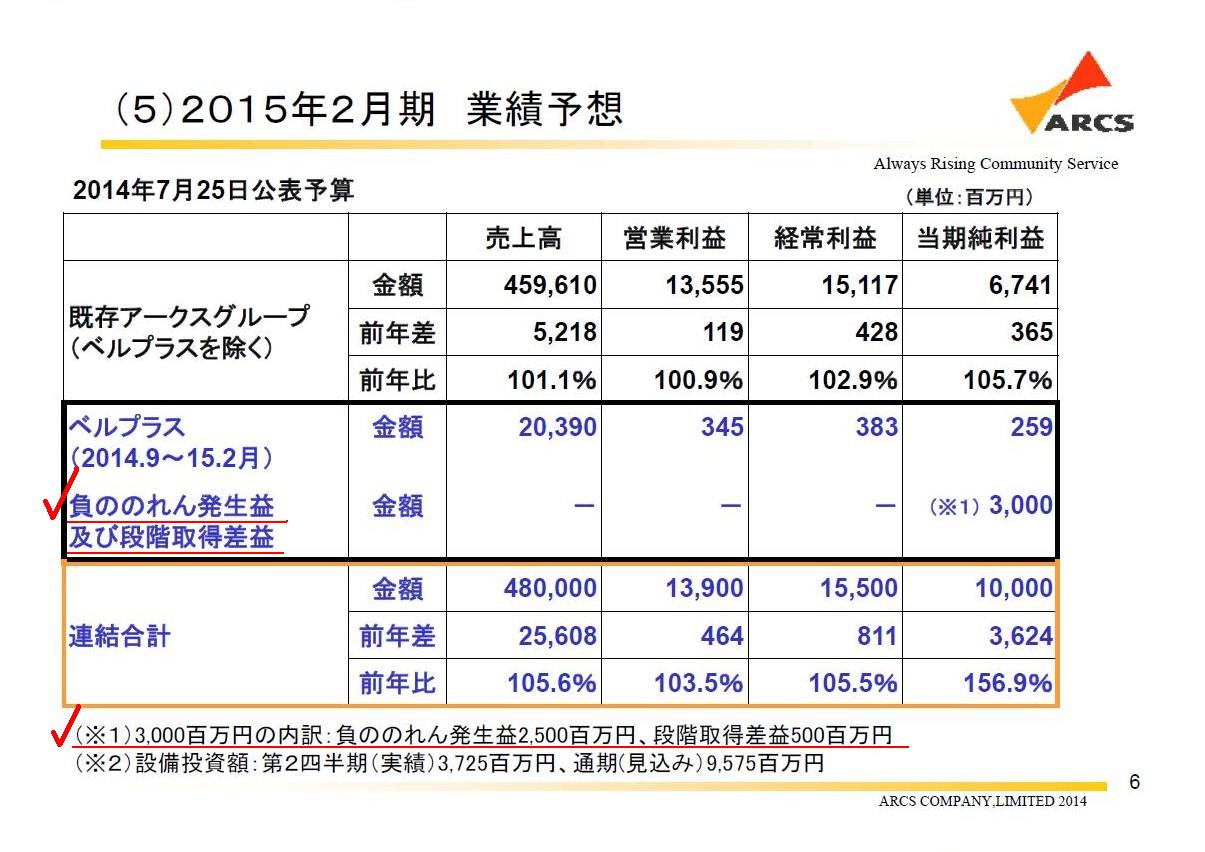

それから、株式を取得しただけなのに利益が発生すると言っているわけです↓。

2014年10月16日

株式会社アークス

2015年2月期 第2四半期決算説明会資料

ttp://www.arcs-g.co.jp/common/datadir/info_dat_20141016102710.pdf

(5)2015年2月期業績予想

(7/12ページ)

のれんについては、会計理論上は最後まできれいに説明は付けられないものなのかもしれませんが、

大まかなイメージとしては、以下のようになるでしょうか。

株式を低い価額で買った場合は本来の価額との差額は寄附を受けたようなものと捉え、

連結貸借対照表上で負ののれんを算出しその償却額を利益として計上する。

株式を高い価額で買った場合は本来の価額との差額は寄附を支払ったようなものと捉え、

連結貸借対照表上で正ののれんを算出しその償却額を損失として計上する。

資産負債の価額も株式の譲渡価額も全てを簿価で考えると、そもそものれんは一切計上されないわけです。

差額が生じるとなりますと、寄附に相当する事柄が行われたと考えるしかないのかもしれません。

仮に、差額について寄附に相当する事柄が行われたと考える場合は、

のれん(差額)は一旦連結貸借対照表に計上されると考えるのではなく、

連結損益計算書に直接計上するという会計処理方法が望まれるように思います。

支配獲得時の連結修正消去仕訳によりのれんの金額は算出されるわけですが、

差額は寄附に相当する事柄が行われたものと考えるなら、のれんは連結貸借対照表の勘定科目ではなく、

全額がそのまま連結損益計算書の勘定科目(連結損益項目)となる、という見方をしなければならないのかもしれません。

個別上、寄附が行われた場合は、

差額を一旦借方計上もしくは貸方計上を行い費用化もしくは利益化を次期以降に繰り延べたりはしないわけですが、

考え方としてはその個別上の会計処理と同じだと思えばいいと思います。

のれんと言いますと、計上後のその償却方法(償却すべきか否か、どのように償却すべきか)が話題になりますし、

支配獲得時の連結修正消去仕訳に出てくる勘定科目は全て連結貸借対照表の勘定科目である(と今まで理解していた)ものですから、

のれんは一旦連結貸借対照表に計上されるもの、というふうに私は今まで思っていました。

”連結調整勘定(のれん)は一旦連結貸借対照表に計上されるものだ、連結貸借対照表計上後に連結調整勘定は償却を行うものだ”、

とわざわざ書いたこともあるように思います。

また、個別上ののれん(旧商法でいう「営業権」)も、当然のように個別貸借対照表に計上されていました(計上されています)し、

個別上の負ののれん(旧商法でいう「合併差益」)も、当然のように個別貸借対照表に計上されていました(計上されています)。

ですので、個別上・連結上を問わず、いわゆる「のれん」は、

償却期間の長短のことはともかく、一旦は個別・連結貸借対照表に計上されるもの、と今まで理解していたわけですが、

「のれん」を「本来の価額と実際の取得価額との差額であり、その差額は寄附に相当する事柄を行ったもの」と捉えるならば、

個別上・連結上を問わず、いわゆる「のれん」が個別・連結貸借対照表に計上されていること自体がおかしい、

という考え方もあるな、と今日気付きました。

この考え方に沿った会計処理では、”のれんを発生時に即時全額償却する”というより、

正確には、「のれんは発生時に全額を損益として認識する」という言い方になるのかもしれません。

どう違うのかと言いますと、「償却」(amortization、write-off)といいますと、

”貸借対照表上の勘定科目の価額を減らす”というニュアンスがあると思います。

ですので、「償却」という用語を使いますと、のれんは一旦貸借対照表に計上するということが前提になってしまうと思うわけです。

しかし、今日書いた考え方では、のれんは一旦貸借対照表に計上しませんので、

ここで「償却」という用語を用いるのは間違いであり、、「のれんは発生時に全額を損益として認識する」という言い方が適切だと思いました。

「償却」は行いませんので、「連結調整勘定」もしくは「のれん」がそのまま(連結)損益計算書の勘定科目(損益を表す勘定科目)となる、

という考え方になるわけです。

経営上、高い価額もしくは低い価額で買ったのにはそれなりの理由があるという言い方もできるとは思いますが、

寄附が発生したのはあくまでその期中のことだ、と考えれば、

「のれんは発生時に全額を損益として認識する」という考え方の方に分があるように思います。

例えば、株式ではなくある一つの有形固定資産を高い価額で取得した場合、のれんの計上は認められないわけです。

その理由は、結局のところ、その差額に説明は付けられないからではないでしょうか。

その有形固定資産を高い価額で買ったのには経営上の理由があるのかもしれませんが、

その寄附に何年分の価値があるなどとは決して言えないでしょう。

少なくとも寄附が行われたのはその期中であることだけは確かでしょう。

したがって、寄附は一旦貸借対照表に計上するのではなく、発生時に全額を損益として認識するわけです。

組織再編行為では株式を通じて資産・負債を取得するわけですから、上記の考え方の延長線上に、

「連結調整勘定」もしくは「のれん」に関しても、発生時に全額を損益として認識するという会計処理方法が考えられると思います。

>企業会計上の定めと現行税法上の定めに差異があるようです。

と先ほど書きましたが、

特に個別上の会計処理方法は税法上の会計処理方法にできる限り合わせた方がよい、と思いました。

連結上(連結財務諸表に合算する個別財務諸表も含む)の会計処理方法は、

税法上の会計処理方法と異なっていても問題は相対的には小さいわけですが(もちろん税法に合わせるに越したことはありませんが)、

個別上は税法上の会計処理方法から離れれば離れるほど問題が大きくなるなと思いました。

その一番典型的な例・理由は「分配可能額の計算」です。

細かいことを言い出すとキリがありませんが、端的に言えば、

企業会計上(会社法上)の分配可能額と税法上の”分配可能額”は同じでなければならないのではないか、と思います。

税法上は”分配可能額”そのものの定めはないとは思いますが、

例えば、税法上の利益積立金額がマイナスなのに、

企業会計上(会社法上)は分配可能額があるということがあり得るのではないかと思います。

税法には債権者保護の趣旨はありませんから、税法上の利益積立金額がマイナスの状態であっても、

会社法上は繰越利益剰余金を社外に分配することは認められるようにも思えます。

しかし、税法上も「法人は稼いだ利益を分配する」という利益分配に関する基本概念はやはりあると思います。

税法上の利益積立金額がマイナスなのに会社法上の利益の分配によってさらにマイナス額が増加するというのは、

当局は所得に対する債権者という見方に立てば、「納税者である法人の財産の不当な流出である」と税法からは見えないでしょうか。

>法人税法上の利益積立金額とは、各事業年度の所得の金額のうち留保されたものの累計額をいう。

>この所得の金額のうち留保されたものとは、各事業年度の所得の金額が法人の内部に何らかの形で純資産として残っているということである

と書かれています。

「税法上の利益積立金額がマイナス」というのは、「法人の内部に何らの形でも純資産として残っていない」ということではないでしょうか。

「法人の内部に何らの形でも純資産として残っていない」のに、なぜ法人は社外に財産の分配を行っているのでしょうか。

会社法上「分配可能額」があれば、会社法上は社外に「剰余金の配当」ができるのかもしれません。

しかし、税法上の利益積立金額がマイナスなら、税法上は社外流出させてよい財産は法人には全くないのではないでしょうか。

税法上の会計処理は現金との結び付きが強いため、税法上の利益積立金額がマイナスなら、会社には現金もないはずだから、

会社法上「分配可能額」があっても現金がないため配当できないのではないかと思われるかもしれませんが、

現金というだけなら、例えば、借入金で賄うなどということも会社できるわけです。

税法自体は債権者保護は目的とはしていませんが、会社法との整合性ということも一定度は税法では大切だと思います。

税法上言わば配当の原資は全くないのに、会社法上は配当ができてしまうというのは、利益分配の基本概念に反するのではないかと思います。

法人が利益の分配を行うためには、会社法上の配当原資だけではなく税法上の配当原資も考慮する必要があることになると思います。

以上の議論をまとめますと、ある1つの結論に行き着くと思います。

それは、「会社の計算に関する規則は税法の方に一本化すべき」という結論です。

こう書いてしまうと、企業会計基準から財務諸表等規則から会社計算規則から企業会計原則からIFRSまで全否定になってしまうかもしれませんが、

今の会社の利益の計算方法ですと、財務諸表(計算書類)が、税法とそれ以外の計算に関する規則との二重構造になっているわけです。

もっと言えば、特に上場企業であれば、税法上の利益と配当原資、会社法上の利益と配当原資、企業会計基準上の利益と配当原資、

というふうに、利益と配当原資とが三重構造(3種類もある)になっているわけです。

これは会社の実態を表現する上で決して好ましいものではないでしょう。

非上場企業に限っても、必ず利益と配当原資とが二重構造(最低でも2種類もある)になるわけです。

究極的には「企業会計上の利益剰余金」と「法人税法上の利益積立金額」は同じあることが最も望ましいと思います。

{kind=link}

{kind=link}

{kind=link}

{kind=link}