2014年10月17日(金)

2014年10月16日

株式会社ピックルスコーポレーション

自己株式の取得及び自己株式の公開買付けに関するお知らせ

ttp://www.pickles.co.jp/ir/pdf/press/20141016_1.pdf

【コメント】

この株式公開買付は、株式会社ピックルスコーポレーションが、その親会社である東海漬物株式会社が保有する

ピックルスコーポレーション普通株式を取得するために行われるもの、とのことです。

親会社から子会社への子会社株式の譲渡、ということになると思います。

計画通りに株式の譲渡が行われれば、親会社である東海漬物株式会社の議決権割合は、

現在の41.84%から19.96%へ減少し、東海漬物株式会社は株式会社ピックルスコーポレーションの親会社ではなくなるようです。

株式会社ピックルスコーポレーションからすると実に21.88%もの自社株買い(自己株式の取得)ということになります。

東海漬物株式会社からは、非上場企業ということもあるのでしょうが、

この件についてはプレスリリースは全く出ていないようです。

東海漬物 会社概要

ttp://www.kyuchan.co.jp/company/outline/index.html

昨日、「有価証券の募集」と「有価証券の売出し」の違いについて書きました。

その追加というわけでもありませんが、「オーバーアロットメント」について一言だけ書きます。

「オーバーアロットメント」とは、大まかに言えば、”投資家の需要が大きい場合に追加で株式を売り出すこと”と一般に言われます。

ただ、これは、法令上の定義というわけではなく、そのような株式の売り出され方があるというだけです。

法令上の定めとしては「オーバーアロットメント」という行為はないわけですが、

通常は、既存株主が「有価証券の売出し」を行う際、投資家の需要が大きい場合に、

既存株主が当初の株式数を超えて「有価証券の売出し」を行うことを「オーバーアロットメント」ということが多いようです。

ただ、厳密な定義があるわけではありませんので、「オーバーアロットメント」を「有価証券の募集」に即して使うことも

できないわけではないと思います。

つまり、発行者自身が「有価証券の募集」を行う際、投資家の需要が大きい場合に、

発行者自身が当初の株式数を超えて「有価証券の募集」を行うことを「オーバーアロットメント」と呼ぶこともできるとは思います。

ただ、増資というものにはそもそも目標調達額というものがあるわけです。

また、株式を新たに発行すれば発行するほど既存株主への影響も大きくなります。

「有価証券の募集」は、「有価証券の売出し」とは異なり、

投資家の需要状況を見て追加的に株式を発行するということは考えられないと思います。

参考までに、昨日紹介したプレスリリースから、「オーバーアロットメント」について記載がある部分について見ておきましょう。

2014年10月2日

シップヘルスケアホールディングス株式会社

新株式発行及び自己株式の処分並びに株式売出しに関するお知らせ

ttp://www.shiphd.co.jp/pdf/20141002.pdf

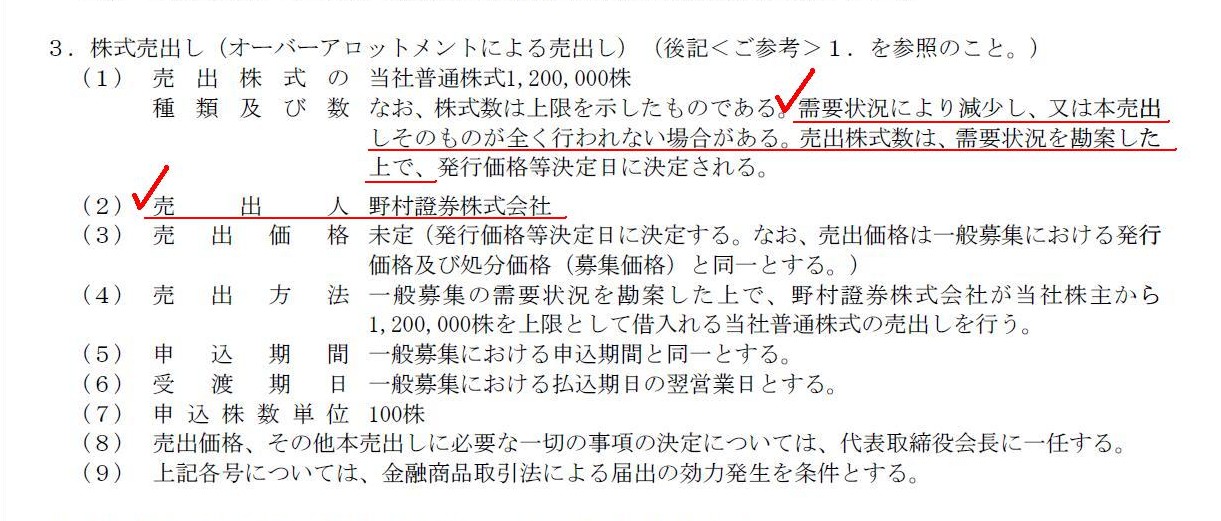

3.株式売出し(オーバーアロットメントによる売出し)

(3/7ページ)

売出人は野村證券株式会社となっています。

つまり、「株式売出し(オーバーアロットメントによる売出し)」では、

発行者自身ではなく既存株主が需要状況により追加的に売り出していくことを指しているわけです。

2014年3月26日(水)日本経済新聞

Jディスプレ 株の追加売り出し失権

(記事)

記事の見出しと内容とに少しズレがあると言いますか、若干分かりづらい記事だと思います。

”株の追加売り出し失権”との見出しですが、予定していた第三者割当増資について、

>割当先の野村証券から申し込みがなく全株を失権した

>野村が全1800万株を引き受ける権利を放棄した。

>この結果、約160億円の追加的な調達ができなくなった。

と書かれています。

このことに関するプレスリリースはこちらです↓。

2014年3月25日

株式会社ジャパンディスプレイ

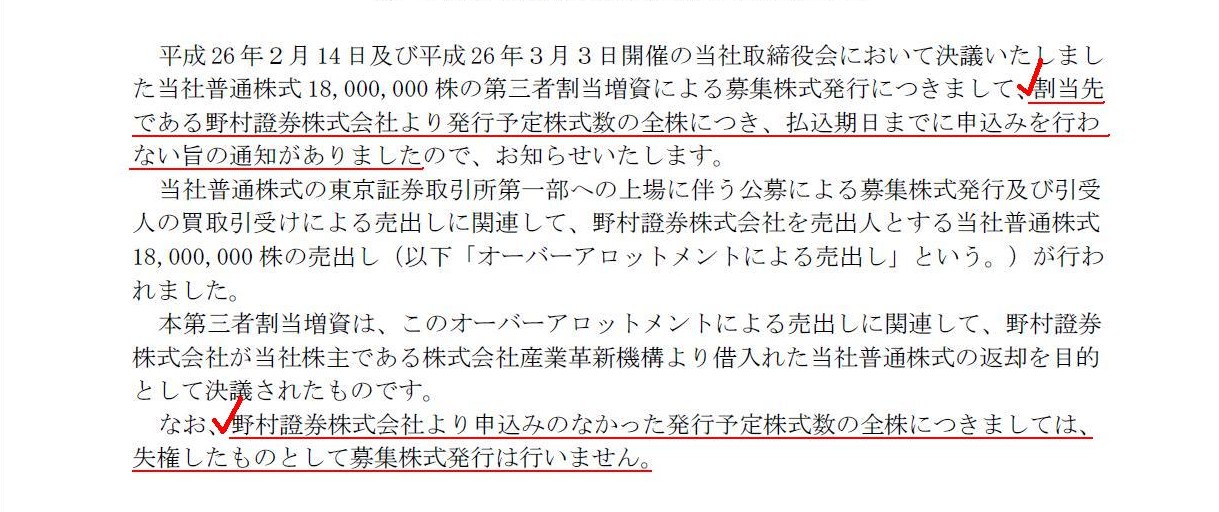

第三者割当増資の結果に関するお知らせ

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1135146

第三者割当増資による募集株式発行について

(1/1ページ)

>割当先である野村證券株式会社より発行予定株式数の全株につき、払込期日までに申込みを行わない旨の通知がありました

>野村證券株式会社より申込みのなかった発行予定株式数の全株につきましては、失権したものとして募集株式発行は行いません。

とのことです。

On whose own initiative is this "Over Allotment" carried

out?

(誰がイニシアティブを取ってこの「オーバーアロットメント」は実行されるのか?)

という問いには究極的にはこう答えねばならないでしょう。

On investors' own initiative. Not Japan Display's, much less Nomura

Securities'.

(投資家に主導権があります。ジャパンディスプレイではありません。いわんや、野村証券ではありません。)

株式会社ジャパンディスプレイからの一連の株式発行に関するプレスリリースはこちらになります↓。

2014年2月14日

株式会社ジャパンディスプレイ

募集株式発行及び株式売出しに関する取締役会決議のお知らせ

ttp://www.j-display.com/news/2014/20140214_3_j.pdf

2014年3月27日(木)日本経済新聞

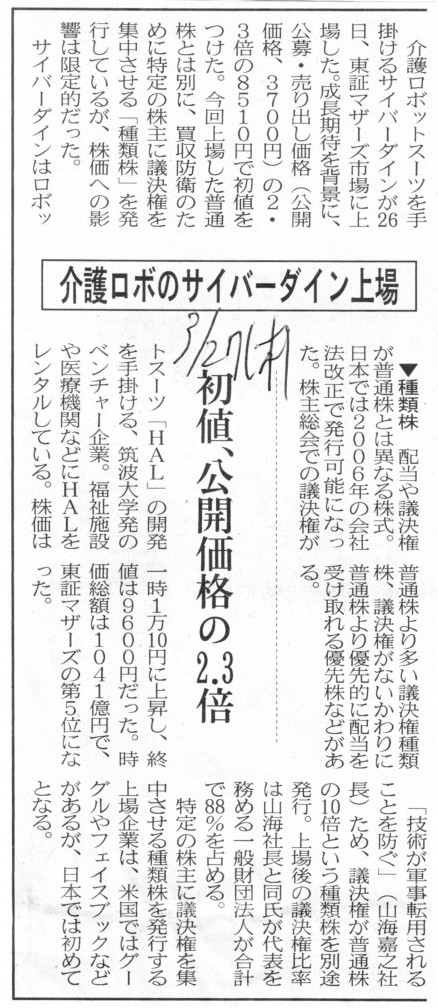

介護ロボのサイバーダイン上場 初値、公開価格の2.3倍

(記事)

サイバーダインは議決権数の多い種類株式も発行しているのですが、この点については、

>今回上場した普通株とは別に、買収防衛のために特定の株主に議決権を集中させる「種類株」を発行しているが、

>株価への影響は限定定期だった。

と書かれています。

上場後の議決権比率は、社長と社長が代表を務める一般財団法人が合計で88%を占める、とのことです。

市場株価の話をし出すと説明がつかなくなりますので、ここでは簿価のみで考えていきますと、

大まかに言うと、資本の簿価総額のうち、普通株式による資本額がおそらくほとんであり、種類株式による資本額はごく少額だと思います。

ここでの終類株式では特段に大きな議決権を握ることがのみ目的ですから、種類株式は発行価額自体が著しく小さいものになります。

極端な例を挙げますと、普通株式は1株100円、この種類株式は1株1円で発行するとします。

普通株式を1株、この種類株式を100株発行しますと、資本額は合計200円になりますが、

普通株式1株の議決権割合は0.0999%、優先株式1株の議決権割合は0.999%となります。

種類株式が資本額を占める割合は50%なのに、種類株式が議決権を占める割合は実に99.9%となります。

普通株式が資本額を占める割合は50%なのに、普通株式が議決権を占める割合はわずか0.0999%でしかないのです。

資本というのは全株式に平等に帰属していなければならない(それもまた株主平等の原則でしょう)わけですが、

普通株式と種類株式とで著しい差が生じています。

「株式が占める資本の割合」というものに目を向けますと、種類株式の問題点が浮かび上がってくると思います。

{kind=link}

{kind=link}

{kind=link}

{kind=link}