2014年10月10日(金)

2014年10月10日(金)日本経済新聞

きょうのことば

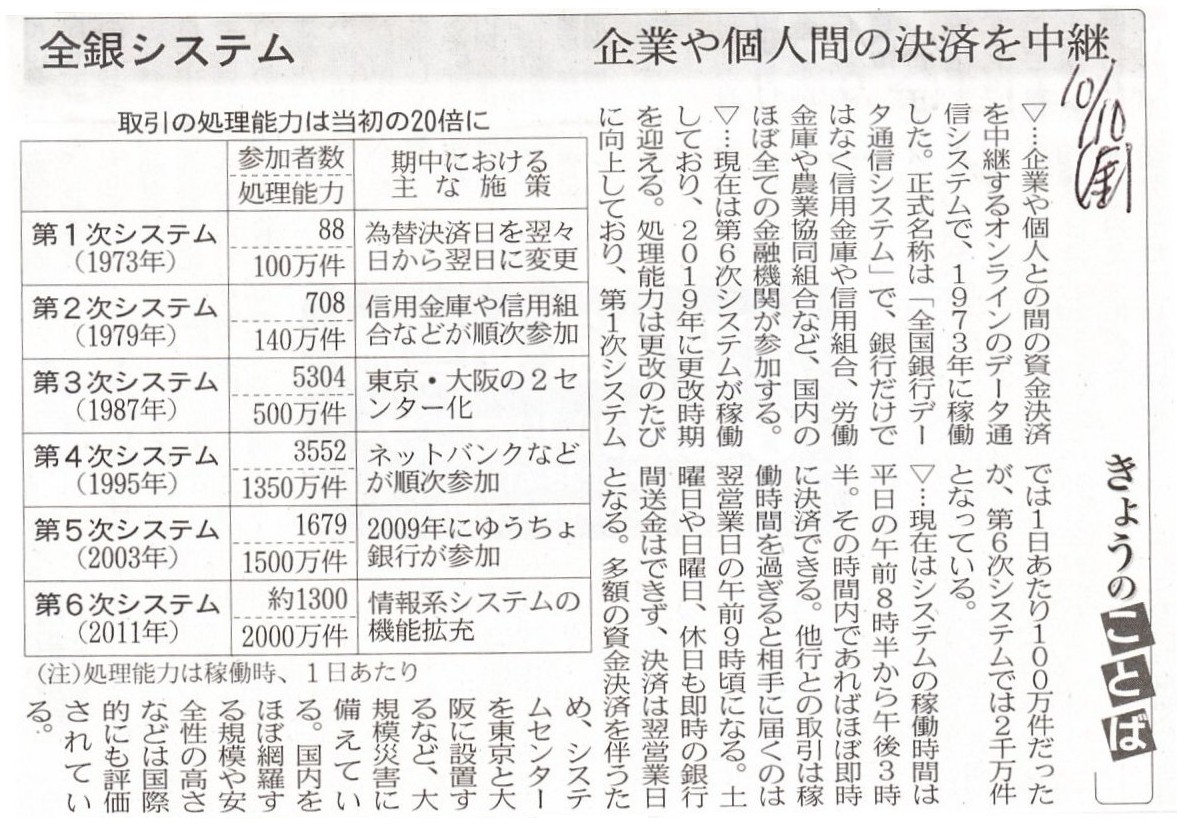

全銀システム 企業や個人間の決済を中継

(記事)

2014年10月10日(金)日本経済新聞

文学賞に仏モディアノ氏 占領下を描き「記憶の芸術」 ノーベル賞

村上春樹氏

受賞逃す 「来年こそ」 書店などファン集う

(記事)

2014年10月10日(金)日本経済新聞 公告

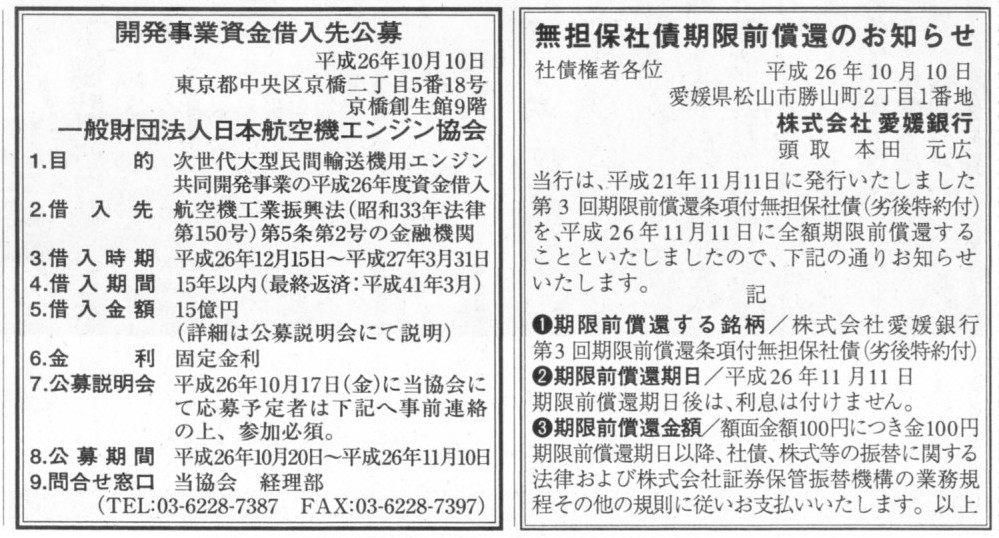

無担保社債期限前償還のお知らせ

株式会社愛媛銀行

開発事業資金借入公募

一般財団法人日本航空機エンジン協会

(記事)

2014年10月10日(金)日本経済新聞

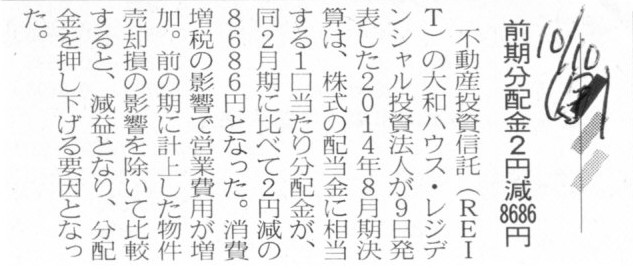

前期分配金2円減8686円

(記事)

2014年10月9日

大和ハウス・レジデンシャル投資法人

平成26年8月期

決算短信(REIT)

ttp://www.daiwahouse-resi-reit.co.jp/cms/whats/20141009_16045727x1.pdf

2014年10月10日

大和ハウス・レジデンシャル投資法人

第17期(平成26年8月期)決算説明資料

ttp://www.daiwahouse-resi-reit.co.jp/cms/whats/20141010_173649SG4X.pdf

(関係はありませんが↓。)

2014年10月10日(金)日本経済新聞

Voice

トラック つくらせない

(記事)

>消費増税の影響で営業費用が増加。

と書かれています。

消費税は税込処理を行う場合に出てくる費用項目です。

消費税は「租税公課」と呼ばれる費用になります。

「租税公課(Tax and Puclic dues)」

「租税公課」は「法人税等」(法人税、住民税及び事業税)とは区別されます。

これは、税としての性質の違いが原因です。

法人税は、所得が発生したから課税されるものです。

一方、租税公課は所得とは無関係に課税されます。

ここでの議論において重要な概念は「担税力」と呼ばれる「納税者の税支払い能力」です。

税に関する基本的な概念として、税というのは、その人に税を支払う能力があると考えられる場合に課されるものです。

人の担税力を示すもの(基準)としては、一般に、①所得(収入)、②消費(消費支出)、③資産(財産)、が挙げられると言われます。

しかし、税務理論上は、本来税とは「①所得(収入)」のみに課せられるべきものなのです。

まず、「②消費(消費支出)」は、必要があって支出しているわけですから、現金支出自体に課税されるというのはおかしな話でしょう。

そして、「③資産(財産)」は、物を所有しているだけでは収益は発生しないわけですから、課税されるというのはやはりおかしな話です。

そもそもなぜ「担税力」があると判断されるのかと言えば、その人が保有することになった現金額が増加したからであるわけです。

その人が持っている現金額が増加した、だから、税を支払える、と考えるわけです。

現金が増えていなければ、人はそもそも税を支払えないわけです。

「②消費(消費支出)」の場合は、もはやそのままですが、その人の持っている現金額は消費により逆に減っているわけです。

「③資産(財産)」の場合も、資産を取得するという行為により、その人の持っている現金額は取得により逆に減っているわけです。

「②消費(消費支出)」や「③資産(財産)」に課税をするというのは、税務理論本来の考え方から言えば、完全にあべこべであるわけです。

税務理論本来の考え方から言えば、税とは本来「所得税」のみであるべきなのです。

例えば、固定資産税や不動産取得税に関して言えば、

なぜ人は固定資産(不動産)を取得するのか言えば、その固定資産(不動産)を活用してその人は収益を獲得していこうとするからなのです。

ですから、その固定資産(不動産)を活用して獲得した収益に対して課税すれば十分であるわけです。

その人がその固定資産(不動産)を活用しても収益を獲得できなかった場合のことを思い浮かばれば分かるように、

その人の持っている現金は減少してしまっているわけですから、その人に担税力は全くないわけです。

獲得した収益とは無関係な課税というのは、まさに「納税者の税支払い能力」そのものを無視していることになるわけです。

赤字で現金の額が減っているのに、その人はどうやって税を支払うのでしょうか。

極端に言えば、固定資産税や不動産取得税はその人に対する二重課税であるわけです。

住民税や事業税も考え方としては同じです。

住民であるというだけではその人の現金額は増加しませんし、単に事業を行っているというだけではその人の現金額は増加しません。

法人に対する課税は所得税(法人税)のみとすべきなのです。

現在のように敢えて住民税や事業税を所与のものとするなら、損益計算書上は、住民税と事業税は「法人税等」に含めるのではなく、

直接的には所得額とは関係がないという点において「租税公課」に含めて分類・表示すべきではないだろうか、と個人的には思います。

住民税と事業税は「租税公課」に分類すべきということも踏まて結論を言いますと、

法人に対する課税は所得税(法人税)のみとすべきであり、「租税公課」(に分類される税目)は全て廃止、

というのが税務理論に沿った正しい考え方であると私は思います。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}