2014年10月8日(水)

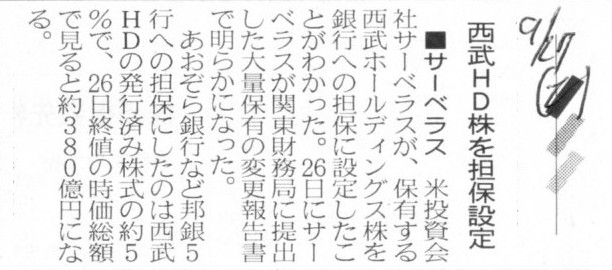

2014年9月27日(土)日本経済新聞

■サーベラス 西武HD株を担保設定

(記事)

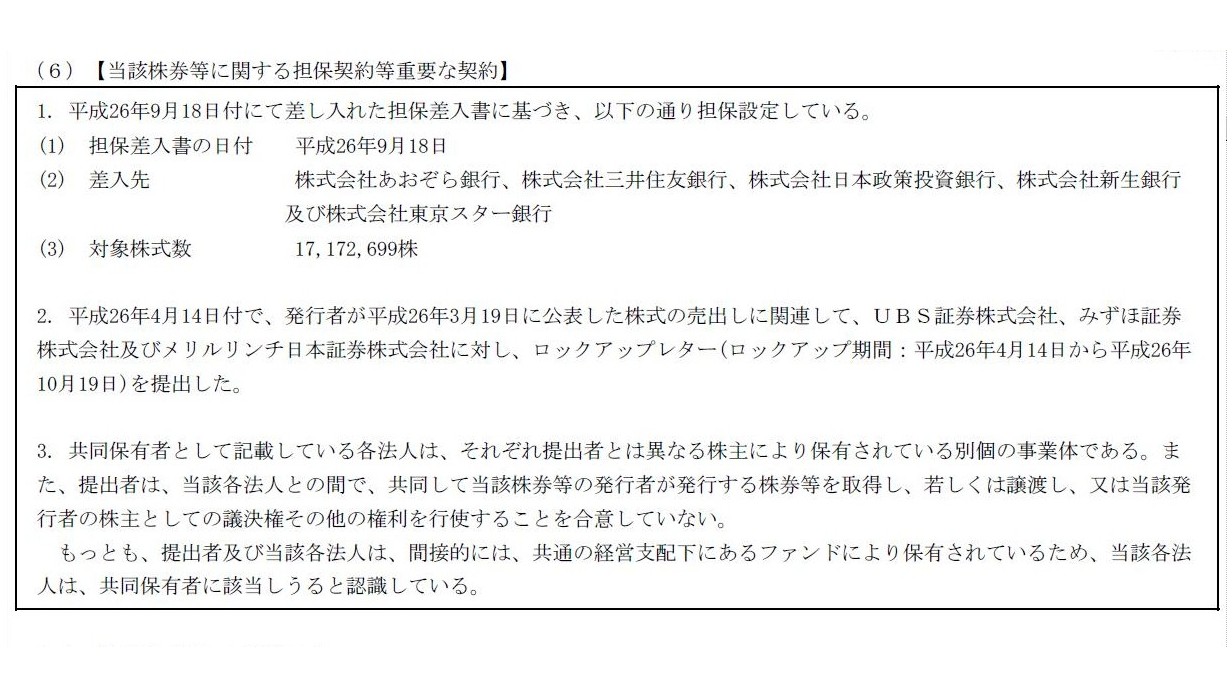

H26.05.01 14:27

Saberasu Japan Institutional Holding B.V.

大量保有報告書

(EDINETと同じPDFファイル)

H26.09.26

15:30

Saberasu Japan Institutional Holding B.V.

変更報告書

(EDINETと同じPDFファイル)

【当該株券等に関する担保契約等重要な契約】

(4/27ページ)

最後に、株式に担保を設定するということについてです。

株式に質権を設定するのも自由と言えば自由なのだと思います。

ただ、問題となるのは、やはり株式の価額(質物の価額、担保価値)です。

一般に、株式の価額というのは「株主から見た価額」であるわけです。

株式の価額とは、株主が今その株式を買うとしたらその価額になる、

株主が所有している株式を今売却するとしたらその価額になる、という意味なのです。

つまり、決して株式の価額は実現可能なという意味で株式の処分(売却)価額を表しているわけではないのです。

株式の価値はその後容易に変動し得るという意味でもそうですし、その株式の買い手がいるとは限らないという意味でもそうです。

担保を設定するという場面であれば、「目的物は実際に売却し現金化することができる」ということが極めて重要であるわけです。

それは「債権者から見た価額」のことだと表現してよいと思います。

その意味において、株式には「債権者から見た価額」というのはない、と言わねばならないのかもしれません。

The respective amounts of accounts on a balance sheet are those from the viewpoint of creditors, not shareholders.

貸借対照表上の各勘定科目の価額はそれぞれ、債権者の視点から見た価額です。

株主の視点から見た価額ではありません。

2014年10月8日(水)日本経済新聞 経済教室

統治に『株主まとめ役』を

監視コストを低減 メーンバンク制にヒント

ポイント

○日本の企業統治は「投資側」の改革に課題

○「代理人による監視」で株主の費用削減を

○リート株主、統治改革の過渡期には有益

(記事)

【コメント】

この記事の見出しに「株主まとめ役」という言葉が載っています。

「株主まとめ役」という見出しや記事の内容を読んだ感想は、

「それこそがまさに『株主総会』そのものではないか。」

となります。

記事の内容を踏まえ、気になった点についていくつかコメントします。

例えば、

>日本では、「投資される側」の改革は進んだが、「投資する側」の改革は進まなかった。

と書かれています。

しかし、それは当たり前のことでしょう。

なぜなら、「投資される側」の機関設計や統治制度設計を行うのは「投資する側」だからです。

要するに、株式会社では「投資する側」が全てを決める、というだけなのです。

株式会社において、「『投資される側』の仕組みはこうあるべきだ」と言って物事を決め企業改革を進めていくのは

「投資する側」であるわけです。

「投資する側」に改革などあるわけがないわけです

このように監視を行っていこう、このように経営を進めていこう、このような報酬体系としよう、

と言って、企業のある姿を形作っていくのは最初から最後まで「投資する側」であるわけです。

より実務に即して言えば、統治の仕組み、経営の進め方、報酬の支払い方などは定款に定めていく、ということになるわけです。

概念的に、そもそも「投資する側」に対して改革を施すという考え方はないわけです。

なぜなら、「投資する側」は投資をするだけだからです。

投資をした後、「投資される側」をどう形作っていこうか言って、物事を決めていくことが、

企業統治ということや会社機関設計ということではないでしょうか。

この記事の内容を咀嚼して、記事の内容を反映させて言いますと、株式会社制度の原理を踏まえれば、

要するに、「投資される側」の改革を行うとは「投資する側」の改革を行う、ということと同じ意味になるわけです。

この記事では、「投資される側」と「投資する側」に分けて議論をしていますが、

会社機関や会社制度のあるべき姿を追求している点に変わりはないわけです。

株主総会も会社機関の一つに過ぎないわけです。

結局のところ、「投資される側」を改革するとは、「投資する側」を改革することと同じなのです。

むしろ、株式会社制度の原理を考えれば、両者は分けようがないわけです。

利益概念的にも、会社の利益と株主の利益は同じであるわけです。

法人所得税の導入により、戦前の株式会社制度とは異なり戦後は会社の利益と株主の利益とが切り離されてしまった側面は確かにあるのですが、

それでも、株式会社は配当金として利益剰余金を原資に会社が稼いだ利益を株主に分配していくという点に変わりはないわけです。

会社の利益と株主の利益とは概念的には同じであると言っていいわけです。

一方の利益は増えたのに他方の利益は増えなかったということもなければ、

一方の利益は減ったのに他方の利益は減らなかったということもないのです。

会社と株主とは機関としては別だというだけであり、意思決定の方向性や経営の方向性という意味では両者は概念的には同一なのです。

したがって、「投資される側」を改革すれば、必ず「投資する側」にも大きな影響が及ぶことになるわけです。

「投資する側」は「投資される側」に自分の大切なお金を投資しているのです、当然でしょう。

率直に言えば、「投資される側」と「投資する側」を分けて議論していること自体がおかしい、と言わねばならないと思います。

次に、

>複数の株主が協調して企業経営に関与することを「協調行動」と呼ぼう。

>株主平等の原則が重視される現行制度では様々な背景を持つ株主が企業にバラバラに要求する関係になりがちだ。

と書かれています。

確かに、株式会社には多数の株主がいますし、要求する内容も皆バラバラです。

しかし、様々な背景を持つ株主が企業にバラバラに要求するその内容を1つに取りまとめるのがまさに「株主総会」であるわけです。

株主総会で株主が選任した代表者(または代理人)が株主全体の利益を考えて経営を行っていく、

これこそがまさに株式会社や企業統治ということではないのでしょうか。

株主総会で株主から選任された代表者(または代理人)は、株主全体の利益を考えて経営を監視するのではなく、

経営そのものをその代表者が行っていく、という手法が株式会社における規律付けであるわけです。

要するに、監視に力を入れるのではなく、そもそも経営を行う人物の選任自体に力を注ぐべきであるわけです。

この記事の内容は、話をどんどん複雑にしているわけです。

株主は、はじめから経営を行う人物を自分達で選べるわけです。

自分達で選任した代表者をなぜ監視する必要があるのでしょうか。

監視が必要なほど信頼できない人物なのであれば、はじめから選任しなければよいわけです。

この記事では、「経営を行う代表者は株主が選任する」という事実がきれいに抜け落ちているわけです。

あたかも、経営を行う代表者を株主は選べないことを前提としているかのようです。

仮に、経営を行う代表者を株主が選任する場合であっても別途監視が必要だというのなら、結局その監視システムも全く機能しないでしょう。

株主自身が選任した経営を行う人物ですら信頼できないとこの記事では言っているわけです、

株主自身が選任した監視を行う代表者なら信頼できるというのは矛盾でしょう。

監視を行う人物の方が信頼できるというのなら、はじめからその人物に経営を行ってもらった方が早いのではないでしょうか。

そうすれば監視を行う人物がいらなくなりますから、そちらの方が監視コストを削減できるでしょう。

最後に、

>多数の債権者が1企業に融資する状況を分析し、債権者(預金者)の資金をとりまとめ、

>代理人として企業経営を監視する存在が銀行だと説明した。

>日本のメーンバンク制度も複数の銀行が1つの企業に融資する際、主要行が他を代表して経営を監視する一種の「代理人による監視」である。

と書かれています。

前半に関して言えば、預金者は銀行に対し融資先である企業経営を監視して欲しいとは全く思っていないわけです。

正確に言えば、銀行の企業に対する融資と預金者の銀行に対する預金とは全く無関係です。

預金者は預金さえ返って来ればそれでよいわけで、預金がどう使われようが全く関知しないでしょう。

むしろ、大きな金融システム制度全体で見れば、預金者は融資先に全く気を払わなくてもよいように銀行が融資をしている、

という言い方ができるのではないでしょうか。

このシステムのことを一般に「間接金融」と呼ぶのでしょう。

もちろん、理論上は、融資先が倒産すれば銀行の貸出金も返ってきませんから、結果、預金者にも預金は返ってこないことになります。

しかし、それは銀行経営の部分であって、預金者が関与してよい部分ではないわけです。

預金者は銀行そのものに対して債権者であるというだけであり、法律的には決して融資先の債権者ではないわけです。

仮に、預金者が銀行の融資方針が心配だというのなら、預金者は銀行預金ではなく、

他の企業に自身が資金を貸し付けるという手法を取るべきでしょう。

これなら、資金の出し手は自分で資金の貸し付け先を選べるわけです。

もちろんその場合、貸付先の経営は資金の出し手自身が監視せねばなりません。

このシステムのことを一般に「直接金融」と呼ぶのでしょう。

資金の出し手は、銀行預金者(間接金融)にも貸付金の債権者(直接金融)にもなれるのです。

資金の出し手は好きな方を選べるわけです。

銀行預金者になる方を選択した資金の出し手が、わざわざ代理人として融資先企業を監視して欲しいと銀行に対して思うはずがないのです。

資金の出し手は銀行預金者になることを選択した時点で、預金の使い道について物申せる立場ではなくなったわけです。

もちろん、銀行は預金の使い方が間違っていると資金の出し手が判断するのなら、銀行預金者が預金を全額引き出すのは自由です。

しかし、資金の出し手ができるのはそれだけであるわけです。

ここで言いたいのは、少なくとも預金者にはこの企業に融資して欲しいと銀行に対して要求する権利は一切ない、ということです。

要するに、銀行の融資方針や融資先の経営が気にかかるのなら、資金の出し手ははじめから銀行預金を選択するべきではない、

ということを言いたいわけです。

資金の出し手は好きな方を選べます。

しかし、自身が選んだ選択肢に沿った行動しか取れない、ということは決して忘れてはならないわけです。

しかし債権者の場合は、月のはじめに商品を納入する仕入先もあれば月末に商品を納入する仕入先もあります。

商品の仕入れは全て現金決済に一本化した場合であっても、会社倒産前後の状況を考えれば、

月のはじめに商品を納入した仕入先は代金を受け取ったが月末に商品を納入した仕入先は代金を受け取りそこなった、という事態になります。

しかし、それは、商取引の性質上、致し方ないことでしょう。

この両者を平等に取り扱うのは商取引上不可能であるわけです。

この論点は商品の仕入先だけではなく、銀行の場合も全く同様に当てはまります。

株主とは異なり、債権者は債権の回収が終われば債権者ではなくなります。

株主はどこまでいっても株主です。

しかし、債権者は会社にとって一取引毎の関係当事者に過ぎないのです。

会社から株主がいなくなることは絶対にありません。

しかし、会社の全ての債務の弁済が終了している状況下(例えば事業年度末など)であれば、会社には債権者は1人もいないのです。

債権者の法的地位は皆異なるという点やある意味債権者は1人もいないという状況が会社にとっては正常な状態だという意味において、

「債権者まとめ役」のような立ち位置を担う「債権者代表者(代理人)」というのは概念的にあり得ないのです。

と同時に、例えば以下のような公告があります↓。

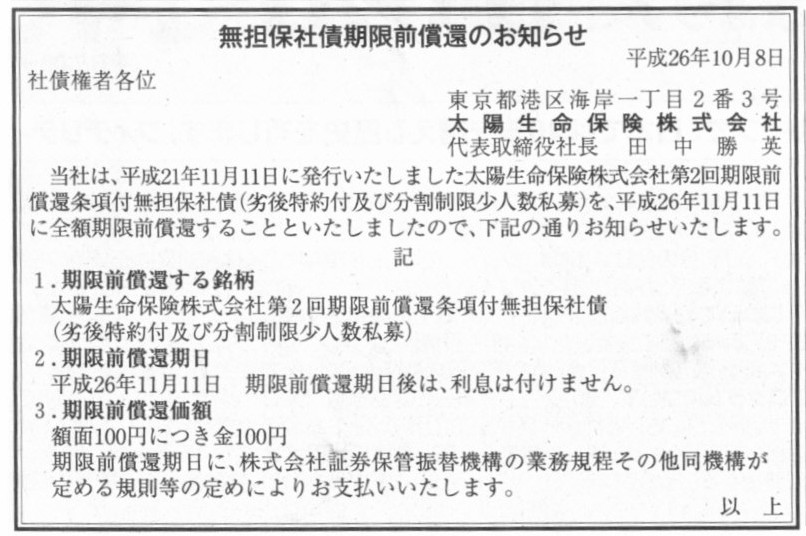

2014年10月8日(水)日本経済新聞 公告

無担保社債期限前償還のお知らせ

太陽生命保険株式会社

(記事)

この公告の宛て先として「社債権者各位」と書かれています。

このたび期限前償還することとなった「太陽生命保険株式会社第2回期限前償還条項付無担保社債」の社債権者(社債保有者)宛てに

公告されたのであろうと思います。

ただ、当該社債の社債権者が何人いるのかは分かりませんが(分割制限少人数私募と書かれていますので、非常に少数なのだと思います)、

非常に少数なのであれば公告はせずに単に個別に通知をするというだけもよいとも言えるわけです。

個別に通知するだけも償還自体には支障はないのにわざわざ公告しているということは、その目的として以下の2つのことが考えられます。

①当該社債の債権者(保有者)全員に対して公告をした。

②太陽生命保険株式会社の債権者全員に対して公告をした。

①の方は分かりやすいかと思います。

当該社債の債権者(保有者)のうち、一部の債権者にのみ償還するというようなことは一切していない、

ということを会社としては公に明示したかった、という目的です。

「太陽生命保険株式会社第2回期限前償還条項付無担保社債」はこれで1つの社債(1つの証券)ですから、

全社債権者は同じ取り扱いを受けねばなりません。

本来は1つの債権債務(1つの証券)には「債権者1人、債務者1人」でなければなりません。

なぜなら、1つの債権債務(1つの証券)に複数の債権者や複数の債務者がいると、権利関係が錯綜し、弁済や消滅の整理が難しくなるからです。

ただ、社債では、その原則的な考え方を修正し、債券を分割するということを行い、

同一の債権債務(同一の証券)に複数の債権者が併存している状態を法制度としては認めているわけです。

そこで要請されるのは、全当該債権者の法的地位は完全に同じですから、

償還その他の取り扱いは全当該債権者で完全に同じでなければならない、という点であるわけです。

したがって、その点に不透明な点がないよう、例えば期限前償還の際は公告が法令で義務付けられているのかもしれません。

逆から言えば、1つの債権債務(1つの証券)に1人の債権者であれば、その債権の期限前償還に際しても、公告の必要はない、と言えるわけです。

もう一方の見方が②になるわけです。

これは何かと言うと、ミクロな視点(今現在の手許現金量の減少額)で見れば、

社債の期限前償還というのは当該社債以外の他の債権者にとって不利なことであることから、

他の債権者に対し何らやましいことのない期限前償還であるということを会社としては公に明示したかった、という目的です。

当初の期限より前に社債を償還するとなりますと、確かに一部の債権者にだけ早期に債務を弁済していることになるが、

これは今後他の債権者にとって債務不履行が起こり得るなどという意味では決してない、

ということを会社としては他の債権者のため公に明示したかった、という見方はできると思います。

この趣旨であれば、この公告の宛て先としては「全債権者各位」と言ってもいいと思います。

以上2つの見方のうち、どちらの見方になるのだろうかと考えてみますと、基本的には「①」の見方になると思います。

この公告は全当該債権者の利益保護のためになされたもの、ということになると思います。

では②の見方の方はと言いますと、実はこの見方が先ほどの「経済教室」の記事の

「債権者はどのように企業経営を監視するべきか」

という考え方とつながってくるわけです。

当然、債権者は債権の回収を確実に行っていきたいわけです。

そのために、会社の財務状況や手許現金量を知った上で会社と取引をしたいと思うわけです。

そして債権発生後も会社が債務不履行を起こさないような制度が求められるわけです。

商品納入時は十分な手許現金があったのに、いざ代金の決済期日になってみると会社に手許現金はなくなっていた、では意味がないわけです。

しかしそうなると、代金の確実な回収のため、債権者は代金の決済期日まで会社内部に常駐して会社の経理を管理していかねばならない、

などという話になってしまうわけです。

これでは債権者はとても安心して会社と商取引はできない、ということなってしまうわけです。

ではどのように考えなければならないのかと言うと、実務的に機能するかどうかはともかく、

会計理論的には資本金制度で判断するしかない、ということになるのだと思います。

先ほど書いた結論をもう一度書きます。

全債権者は会社を全く監視する必要はありません。

なぜなら、全債権者の利益は資本金制度により保護されているからです。

債権者の債務の弁済の引き当ては、資本金制度により社内に留保されています。

したがって、債権者は弁済が無事になされるかどうかについては全く気を払う必要はないのです。

商品代金の決済や債務の弁済という文脈では、会社が社内に留保していなければならない財産とは現金であるわけです。

他の種類の会社財産ではダメなのです。

他の種類の財産であっても正しく社内に留保されいれば債権者の利益は害されたとは言わない、

というのが資本金制度の理論的考え方になるわけです。

会社がたとえ債務不履行を起こしたとしても、資産の種類を問わず資本金に相当する財産が社内に留保されていたのであれば、

法理上・会計理論上は債権者の利益は害されたとは考えないわけです。

社債を当初の期日よりも早く償還することや、他の債権者とは異なり一部の債権者とだけ現金決済で商取引を行うことは、

現金による商品代金の決済・債務の弁済という観点から言えば、残りの債権者にとって不利なことであるのは確かだと思います。

ただ、それを言い出すと、債権者が会社の経理を管理していかねばならなくなります。

それはもはや商取引ではないでしょう。

他の債権者の取引形態は無関係に、そして、社内に留保されている資産の種類は無関係に、

債権者の利益が害されたかどうかは資本金制度一本で判断する、ということになると思います。

Every stockholder has the same interest as the other stockholders'

one.

On the other hand, every creditor has its own interest.

全ての株主は他の全ての株主と全く同じ利害関係を有しています。

一方、全ての債権者はめいめいが独立した権利を持っているのです。

The momentousness of a person's right and that of the person's

responsibility must balance.

(権限の重さと責任の重さはバランスしていなければならない。)

{kind=link}

{kind=link}

{kind=link}

{kind=link}