2014年10月4日(土)

2014年10月3日

イオン株式会社

自己株式取得に係る事項の決定に関するお知らせ

ttp://www.aeon.info/news/2014_2/pdf/141003R_3.pdf

>ダイエーを完全子会社化するための株式交換に充てる。

と書かれています。

しかし、それは2つ矛盾やおかしな点があります。

1つ目は、経営・財務の点です。

株式を取得するのに対価として現金ではなく自社株式を使う目的は、現金の社外流出額を減らしたいという考えがあるからだと思います。

株式交換で相手方の株主に交付する株式は新株式でも全く構わないわけです。

わざわざ現金を支出して自己株式を取得するなど、目的に反する矛盾とすら言っていいでしょう。

また、現金支出が経営上・財務上問題ないのなら、はじめから直接ダイエー株式自体を現金で取得(株式交換の現金交付式)した方が早い

ということも言えるでしょう。

2つ目は、債権者保護の観点です。

債権者保護の観点から言えば、資本金の金額は大きければ大きいほどよいわけです。

株式交換に際しては、新株式を発行するようにして資本金を増加させるようにすべきでしょう。

自己株式を交付しても資本金は増加しません。

「利益剰余金+自己株式」の価額が無意味に減少し増加するよりは、単純に資本金の金額が増加する方が望ましいと言えるでしょう。

株式交換で新株式を交付するようにすれば、現金の社外流出額はないわけですから、その点でも債権者の利益保護には資すると言えるでしょう。

ところで、まず自社株買いをして、その自己株式を株式交換の対価とする、というのは、

イメージとしては(トータルでは)以下のように株式と現金が動いたことと同じなります。

「2つの株式と現金が一回り」

2014年10月4日(土)日本経済新聞

コジマ黒字10億円 減損損失で下方修正 前期最終

(記事)

2014年10月3日

株式会社コジマ

業績予想の修正、営業外収益および特別損失の計上に関するお知らせ

ttp://www.kojima.net/corporation/ir/pdf/irnews20141003.pdf

2014年2月13日(木)日本経済新聞

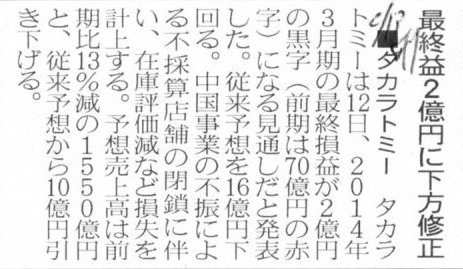

■タカラトミー 最収益2億円に下方修正

(記事)

2014年2月12日

株式会社タカラトミー

通期連結業績予想の修正に関するお知らせ

ttp://www.takaratomy.co.jp/release/pdf/i140212_01.pdf

2014年8月8日

株式会社タカラトミー

米国における連邦集団訴訟の和解に関するお知らせ

ttp://www.takaratomy.co.jp/release/pdf/i140808_12.pdf

【コメント】

昨日、

>営業活動とは関係がない特別損失は計上してはならない

と書きました。

また、一昨日には、

>株式会社は、全ての勘定科目について資産廃棄損、資産除却損、資産売却損を計上してはなりません。

と書きました。

では、株式会社は、資産に関する減損損失は計上してよいでしょうか、それとも、減損損失も計上してはならないでしょうか。

答えは、「減損損失は計上してよい」です。

資産の減損損失は確かに営業活動そのものとは関係がありませんし、資産の減損を行うことはもちろん商取引の前提ではありません。

ですから、減損損失の損益計算書上の計上区分は特別損失であるわけです。

では、なぜ株式会社は資産の減損損失は計上してよいのかと言えば、減損損失を計上しても資産は社内に留保されているからです。

社内にある資産そのものには何らの変動も生じていませんから、減損損失の計上によっては、債権者の利益は害されはしないのです。

資産廃棄損、資産除却損、資産売却損の場合は、現にその資産は会社からなくなってしまっているわけです。

つまり、債権者にとっては債務の弁済の引き当てが現に減少してしまっているわけです。

同じ”資産勘定の帳簿価額の減少”でも、資産廃棄損、資産除却損、資産売却損の場合は現に資産そのものが減少しているのに対し、

資産減損損失の場合は資産には何らの変動も生じておらず全く同様に資産は社内に留保されている、という決定的な違いがあるわけです。

会社財産そのものには何らの変動もないのなら、費用を早期に計上し利益剰余金を減らすことはむしろ債権者の利益に資することなのです。

ですから、株式会社は資産減損損失は計上してよい(債権者の利益保護のことを考えればむしろ計上すべきである)わけです。

どの資産勘定であろうとも、資産をその帳簿価額未満の価額で廃棄・除却・売却することは債権者の利益を害する行為です。

株式会社において、「業務執行者が会社に損害を与えた場合は業務執行者は会社に損害を賠償しなければならない」といいますが、

それは、「資産をその帳簿価額未満の価額で廃棄・除却・売却すること」が含まれるわけです。

私は今までに、「手許現金が足りず債務不履行を起こしそうな場合は、会社が倒産してしまうくらいなら

資産を帳簿価額より低い価額で売却してしまって現金化し、倒産を回避した方がよいのではないか」、と何回か書いたと思います。

しかし、実はそのようなことは、債権者の利益保護の観点から、絶対に行ってはならなかったのです。

なぜなら、資産を帳簿価額よりも低い価額で売却することは、社内に留保すべき資産額を減少させていることになるからです。

債権者からは、業務執行者は不当にも会社財産を社外に流出させてしまった、というふうに見えるわけです。

最後に、コジマやタカラトミーの記事やプレスリリースの記載内容を踏まえ、株式会社が計上できる損失についてまとめます。

簡単に言えば、帳簿価額のみの変動であれば計上できますが、実際に会社財産に変動が生じる場合は計上できない、となります。

不採算店の閉鎖に伴う「店舗除却損」→計上できない

既存商品の販売からの撤退に伴う「棚卸資産廃棄損」→計上できない

営業している店舗は十分な回収ができないと見込まれることに伴う「店舗減損損失」や「店舗評価損」→計上してよい

販売している商品は十分な回収ができないと見込まれることに伴う「在庫評価減」や「棚卸資産減損損失」→計上してよい

和解に伴う「支払和解金」や「和解関連諸費用」→計上できない

2014年10月3日

株式会社ティラド

米国集団民事訴訟に関する原告との和解について

ttp://www.trad.co.jp/news/14/141003.html

>営業活動により現金が支出されても、それは商取引の前提のこと(債権者が負担しなければならないリスク)と言えます。

と書きました。

Neither reconcillation money nor a penalty is a prremise of commercial

transactions.

(和解金も罰金も商取引の前提ではありません。)

和解金も罰金も債権者が負担しなければならないリスクではありません。

したがって、和解金も罰金も株式会社ではなく業務執行者が支払わなくてはならないのです。

先ほど上の方で、

>どの資産勘定であろうとも、資産をその帳簿価額未満の価額で廃棄・除却・売却することは債権者の利益を害する行為です。

>株式会社において、「業務執行者が会社に損害を与えた場合は業務執行者は会社に損害を賠償しなければならない」といいますが、

>それは、「資産をその帳簿価額未満の価額で廃棄・除却・売却すること」が含まれるわけです。

と書きましたが、資産をその帳簿価額未満の価額で廃棄・除却・売却すること同様、

罰金や和解金を支払うことも債権者の利益を害する行為です。

株式会社において、「業務執行者が会社に損害を与えた場合は業務執行者は会社に損害を賠償しなければならない」といいますが、

それは、「罰金や和解金を支払うこと」も含まれます。

罰金や和解金を支払う事態に陥ってしまったのは、業務執行者に責任があるからです。

株式会社が罰金や和解金を支払うことは、債権者にとって、全く商取引上の前提ではありません。

株式会社が罰金や和解金を支払うリスクを負うというのは、債権者は全く前提とはしていないわけです。

株式会社は商取引のみを行うことを前提としています。

したがって、株式会社が罰金や和解金を支払うことは、債権者の利益を害することなのです。

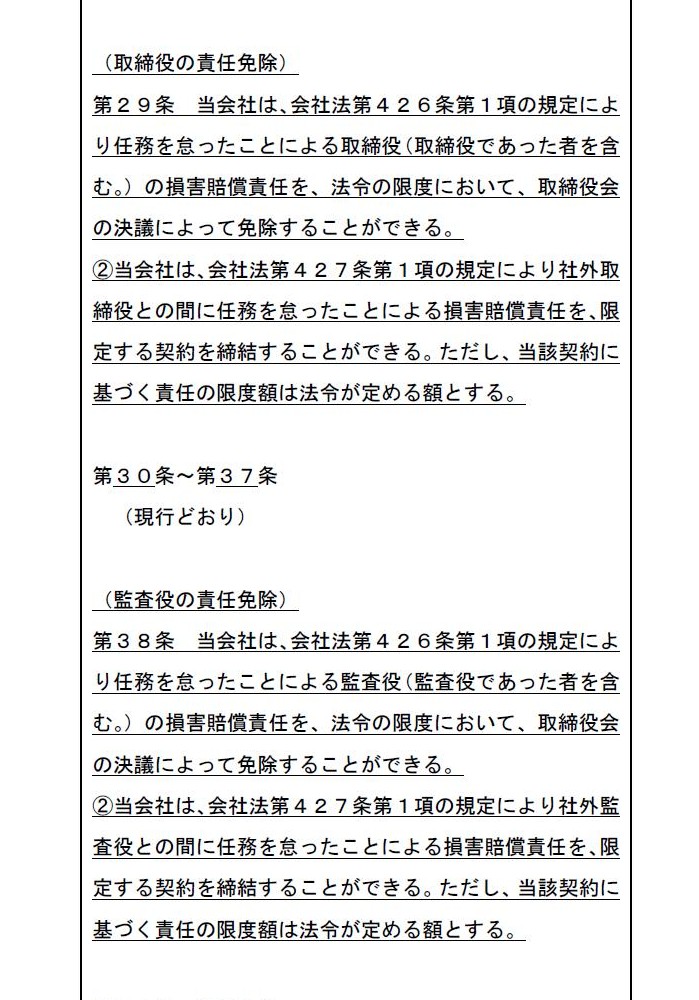

2014年5月15日

株式会社ティラド

定款一部変更に関するお知らせ

ttp://www.trad.co.jp/ir/fr/pdf/14/press140515_1.pdf

取締役及び監査役の責任免除

(2/2ページ)

>定款第29条の規定の新設につきましては、監査役全員の同意を得ております。

と書かれていますが、監査役の同意など何の意味もないことでしょう。

そのようなことが認められるなら、役員は無限責任を負っていることにならないわけです。

株主から株式会社を見ると、責任の免除や責任の限定について定款に定めるなどという考え方が出てくるのだと思います。

株式会社が商取引を行う中で何らかの問題が生じてしまった場合、株式会社はどれだけの現金支出を強いられるのかは事前には分かりません。

これらは将来のことですから、罰金はいくらになるか事前には分かりませんし、和解金がいくらになるかも事前には分かりません。

そして、それらの罰金や和解金は全て、本来(資本金制度により株式会社は運営されている以上)は、

株式会社自身ではなく業務執行者が支払わなければならないわけです。

それが、株式会社の役員が負わねばならない無限責任です。

株式会社に、役員の損害賠償責任を免除や限定するなどという考え方があるはずがないのです。

Authorities and complainants have no limitis of the amount they are to

claim.

(当局や原告が請求する金額に制限などありません。)

罰金や和解金を株式会社が支払えは、商取引上の債権者の利益は害されることになります。

株式会社が罰金や和解金を支払うことが、株式会社に損害が生じるということなのです。

債権者の利益保護のため、株式会社に損害を生じさせてはならない、だから、業務執行者が代わりに罰金や和解金を支払うのです。

もしくは、債権者の利益保護のため、株式会社に損害が生じたならば業務執行者がその損害を賠償しなければならない、

ということになるわけです。

これが株式会社の原理であり資本金制度と呼ばれるものです。

仕訳で表現するなら、以下のようになります。

まず、記事やプレスリリースの内容を踏まえれば、株式会社は次の仕訳を切ることになるわけです。

(支払罰金・支払和解金) 100円 / (現金) 100円 ・・・①

しかし、債権者の利益保護のことを考えれば、株式会社はこの仕訳①は絶対に切ってはならないわけです。

なぜなら、仕訳①は営業外のことが発生原因で株式会社に100円の損害が生じたことになるからです。

それはイコール、会社財産が100円だけ不当にも社外流出したことと同じであり、

したがって、貸借対照表上並びに登記上の資本金の金額が結果本来の金額から比べると100円過大に表示されていることと同じであるわけです。

ここでいう”不当にも”とは、営業とは全く関係がないにも関わらず、という意味や、債権者には何の瑕疵もないにも関わらず、という意味です。

ですから、株式会社はこの仕訳①は絶対に切ってはならないわけです。

株式会社の行為が原因で罰金や和解金が課されることになったのは、業務執行者の瑕疵であり、業務執行者の責任であるわけです。

したがって、罰金や和解金は業務執行者が支払わなければならないわけです。

株式会社は上記仕訳①は絶対に切ってはならず、100円罰金や和解金を相手方に支払うのは業務執行者であるわけです。

その意味では、株式会社の行為が原因で罰金や和解金が課されることになった場合の株式会社の仕訳は、実は次のようになります。

(仕訳なし) ・・・②

ただ、現在の株式会社制度では、株式会社自身に法律行為を行う権利能力があると見なしている側面が非常に強いわけです。

現在の株式会社制度では、株式会社の行為が原因で罰金や和解金が課されることになったのは、株式会社自身が権利能力者であることから、

株式会社自身の瑕疵であり、株式会社自身の責任、というような解釈もある意味現在ではあるということなのだと思います。

だから、昨日今日と記事やプレスリリースを紹介していますように、

「株式会社自身が罰金や和解金を支払う」ということになっているのだと思います。

しかし、株式会社自身に権利能力があり株式会社自身が罰金や和解金が支払うということになりますと、ある大きな矛盾が生じるわけです。

それは資本金制度との矛盾です。

資本金制度では、株式会社が罰金や和解金が支払うことは前提とはしていないのです。

資本金制度は、株式会社が権利能力者ではないことを前提としている(最小限商取引を 行えるのみ)、と表現してもいいのかもしれません。

もしくは、株式会社はそもそも概念的に権利能力者ではない(権利能力者ではあり得ない)からこそ、

資本金制度により債権者の利益保護を図っているのではないでしょうか。

私が昨日、

>資本金制度のことを考えれば、現在の株式会社制度のように株式会社を権利能力者であると見なすのには

>一定の理論上の矛盾があるのかもしれないな、と思いました。

と書いたのはこういう意味だったのです。

株式会社は法律上の人であるという点にどうしても重点を置きたいというのなら、

株式会社は権利能力者だから株式会社自身が相手方に対して罰金や和解金が支払うということでもよいのですが、

資本金制度の趣旨や債権者保護のことを考えるならば、

その支払額(損害額)についてはやはり業務執行者が株式会社に対して賠償する、ということが必要になるわけです。

その場合の株式会社の仕訳は、次のようになります。

(支払罰金・支払和解金) 100円 / (現金) 100円

(現金) 100円

(受取損害賠償金) 100円 ・・・③

仕訳③は上記2行で1セットです。

債権者から見ると、「実は株式会社自身が損害を被った、だから(業務執行者から)損害賠償金を受け取った」、ということになるわけです。

「株式会社には常に資本金に相当する財産が社内に留保されていなければならない。」とはこういうことなのです。

株式会社に資本金に相当する財産が社内に留保されていない時点で、債権者の利益は害されている、と考えるわけです。

株式会社が実際に債務不履行を起こしたかどうか(債務は期日に全額弁済されたかどうか)は関係がないわけです。

債務は全額が弁済されるのだとしても、債権者の利益は害される、と考えるわけです。

債務不履行が起こってからでは遅いわけですから、そもそも債務不履行が起こらないような制度設計をしている、と理解するべきです。

委任の法理を考えれば、業務執行者ではなく、実は委任者である株主が会社に対して損害を賠償しなければならない、

ということになると思います。

しかし、商法では、委任の法理を修正し、委任者である株主には損害賠償の責任はない、と定めているわけです。

いい悪いは別にして、商法上は、株式会社の最高の意思決定者には何の責任もない、ということになるわけです。

それから、明治期の法人の捉え方・見方では、株式会社は法人所得税を課せられていませんでした。

事業で稼いだ利益に関しては、出資者である株主が全額所得税を負担していたわけです。

この理由を理解するためには、まず最初に個人事業を思い浮かべてみるとよいでしょう。

Aさんが個人事業を営んでいるとします。

Aさんは日々、商品Xを100円で仕入れ、110円で販売しているとします。

Aさんの利益は10円です。

ある日、Aさんは大規模なお客さんBさんから、「商品Xを10個まとめて販売して欲しい。1個ずつではなく1度に10個まとめて買いたい。」

と言われたとします。

しかし、Aさんは個人事業ですから多くの手許現金額がないため、Bさんに販売するために10個まとめて商品Xを仕入れることができません。

そこで、Aさんは、大規模な注文にも対応できるように、出資者を募って株式会社を設立することにしました。

9人の応募者が集まりましたので、合計10人で出資をし株式会社C社を設立しました。

出資額は10人全員同じだとします。

そして、Bさんの注文に応じるため、C社で商品Xを10個仕入れ、そして注文通り10個まとめてBさんに販売しました。

商品X10個の仕入価格は合計1000円ですし、商品X10個の販売価格は合計1100円です。

C社の利益は100円です。

株式会社では会社の利益を出資者で平等に分け合うわけですが、C社の出資者の利益はC社の利益を10等分するわけですから、

Aさんの利益は10円となります。

つまり、Aさんの利益は個人事業の時と全く同じであるわけです。

この、「個人事業の時と株式会社に出資をしている時とではその人の利益は全く同じである」という点が重要であるわけです。

全く同じことをしているわけですから、一方が他方よりも利益が多いというのは概念的に考えておかしな話でしょう。

ある意味、Aさんの利益が個人事業の時と株式会社に出資をしている時とで同じなのは当たり前であるわけです。

ところが、ここで法人所得税があるとしたらどうなるでしょうか。

法人税率を仮に40%とすると、Aさんが受け取る利益は6円に減ってしまうではありませんか。

これは一種の矛盾でしょう。

株式会社というのは出資を募るための器に過ぎないのに、株式会社に所得税が課され出資者の利益が減ってしまうのは概念的におかしいわけです。

究極的な話をすると、株式会社には自分のお金というのはないわけです。

株式会社にあるお金とは、あくまで出資者のお金なのです。

株式会社は出資者のお金で営業を行っている、だから、株式会社が稼いだ利益は全て出資者のものであるわけです。

稼いだ利益に対し途中で法人が所得税を支払ってしまうというのは、出資と利益の帰属関係を踏まえれば、極めておかしな話であるわけです。

その意味では、法人所得税という考え方はおかしいのだろうと思います。

株式会社が”自分のお金で”営業を行っているのなら法人所得税もよいでしょうが、株式会社には自分のお金など1円もないわけです。

少なくとも、法人所得税の導入により、出資者に帰属している利益の絶対額は減ってしまっていることだけは確かでしょう。

以上が、法人所得税の理論上の矛盾点です。

{kind=link}

{kind=link}

{kind=link}