2014年10月2日(木)

2014年5月28日(水)日本経済新聞

■イー・アクセス買収、白紙撤回 「爆速」ヤフー、オーバーラン 「有限不実行」の懸念潜む

(記事)

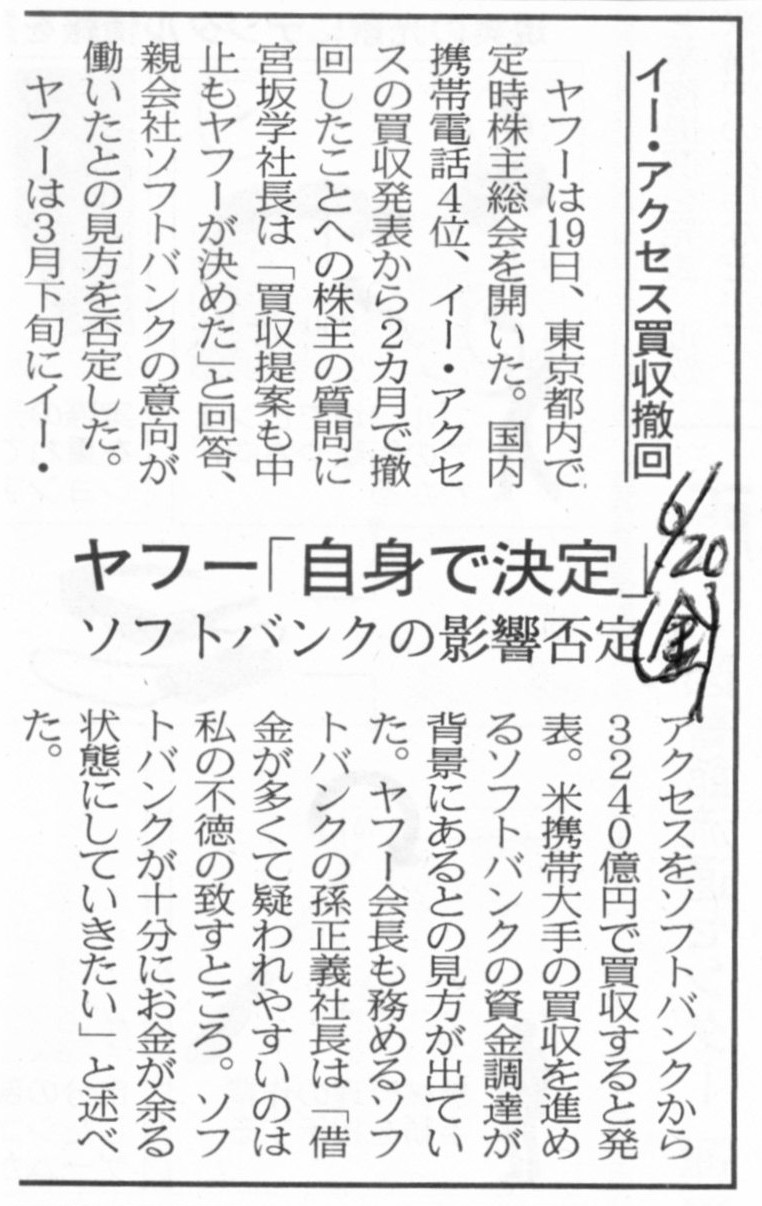

2014年6月20日(金)日本経済新聞

イー・アクセス買収撤回 ヤフー「自身で決定」 ソフトバンクの影響否定

(記事)

2014年3月27日

ソフトバンク株式会社

当社子会社(ヤフー株式会社)によるイー・アクセス株式会社の株式取得に伴う孫会社の異動について

ttp://www.softbank.jp/corp/news/press/sb/2014/20140327_01/

↓

2014年5月19日

イー・アクセス株式会社

株式会社ウィルコム

ヤフー株式会社

ヤフー株式会社によるイー・アクセス株式会社の株式取得の中止と今後の協業について

ttp://cdn.ymobile.jp/corporate/press_img/11818_pdf.pdf

ttp://www.ymobile.jp/corporate/press/old/willcom/2014/05/19/pdf/20140519press.pdf

ttp://pr.yahoo.co.jp/release/2014/05/19a/

2014年5月19日

ソフトバンク株式会社

当社子会社(ヤフー株式会社)によるイー・アクセス株式会社の株式取得の中止と今後の協業について

ttp://www.softbank.jp/corp/news/press/sb/2014/20140519_01/

「株式会社が保有している資産を売却する」ということについて記載がある記事↓。

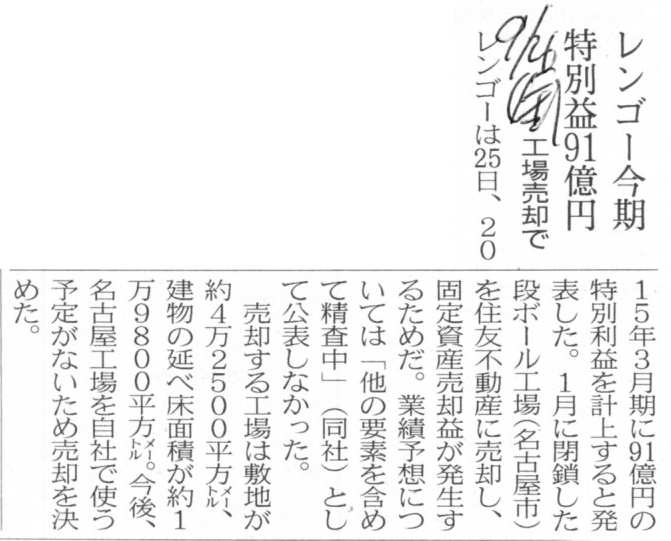

2014年9月26日(金)日本経済新聞

レンゴー今期 特別益91億円 工場売却で

(記事)

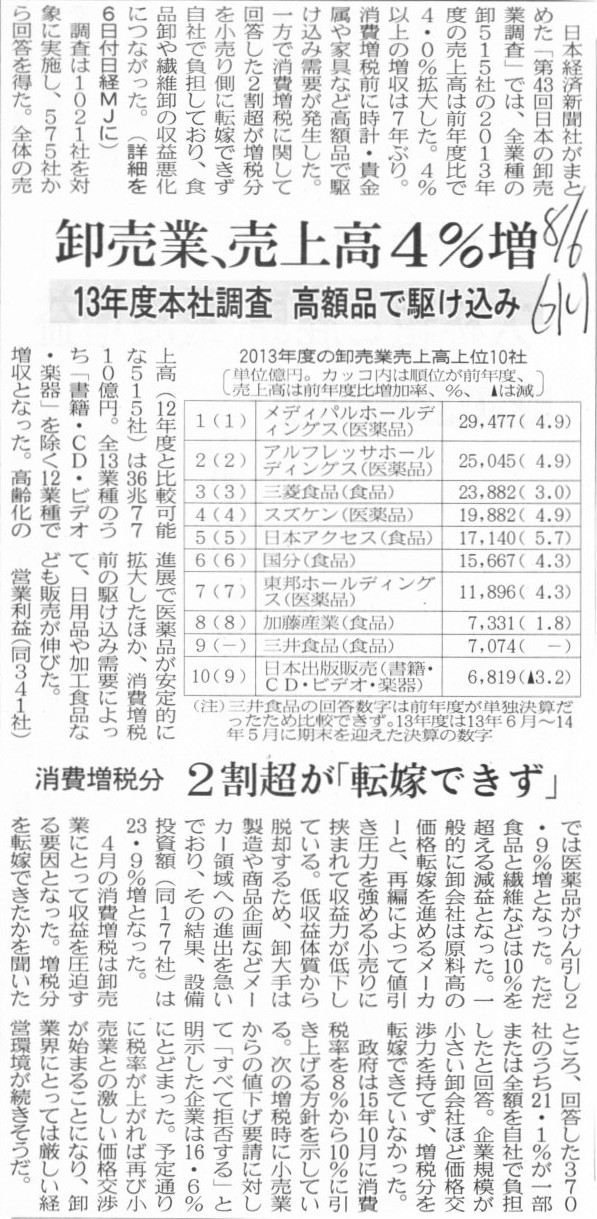

2014年8月6日(水)日本経済新聞

卸売業、売上高4%増 13年度本社調査 高額品で駆け込み 消費増税分

2割超が「転嫁できず」

(記事)

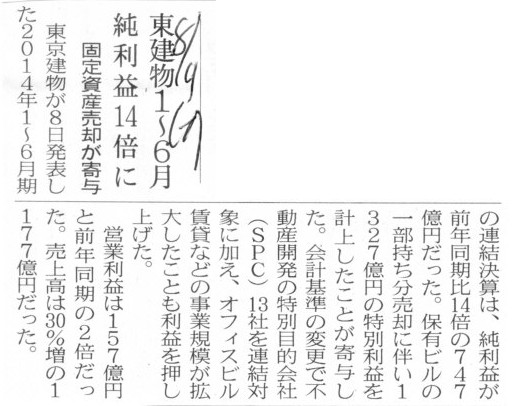

2014年8月9日(土)日本経済新聞

東建物1〜6月 純利益14倍に 固定資産売却が寄与

(記事)

2014年6月5日(木)日本経済新聞

■東京楽天地 2〜4月純利益16%減

(記事)

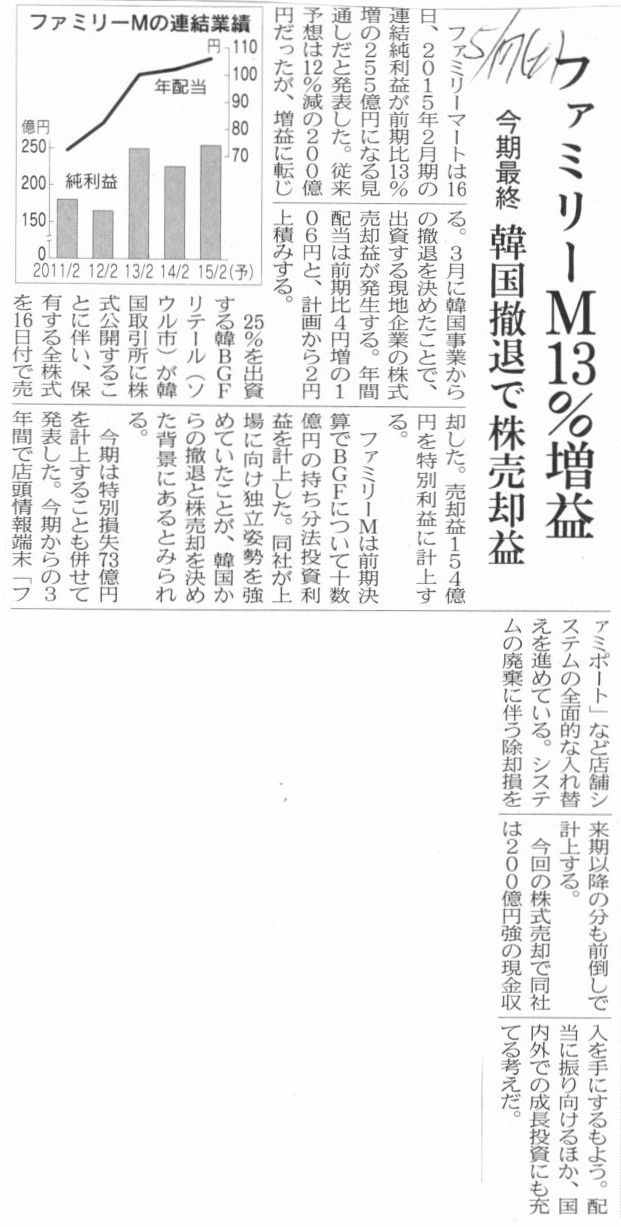

2014年5月17日(土)日本経済新聞

ファミリーM13%増益 今期最終 韓国撤退で株売却益

(記事)

2014年2月28日(金)日本経済新聞

■ユーシン 中国・子会社の資産売却

(記事)

2014年1月22日(水)日本経済新聞

■日本化学工業 土地売却で特別益3億円

(記事)

2014年1月9日(木)日本経済新聞

■天満屋ストア 今期純利益40%減

(記事)

【コメント】

今日は、「株式会社とその株主とが取引を行うことの是非」について書きたいと思います。

私は今まで、

会社と株主とが取引を行うことは何の問題もない、と書いたり、

会社と株主とが取引を行うことを禁止する法理は商法理にはない、と書いたり、

会社の取引の相手方がたまたま株主というだけだ、と書いたり、

会社と株主との取引を禁止することは会社の自由な商行為を過剰に制限することにつながるであろう、

と書いたりしました。

しかし、今日改めて「株式会社とその株主とが取引を行うことの是非」について考えましたところ、

今まで書いてきたことは全て間違いであると分かりました。

間違いであるどころか、正反対のことを書いてしまったと思います。

お詫びして訂正いたします。

正しくは、

「株式会社とその株主との間の取引は全面的・包括的に禁止されなければならない。」

が正しい結論となります。

ここでいう「株式会社とその株主との間の取引」には、両者間における商品の販売や仕入れ、保有資産の売買はもちろん、

株主の会社機関(役員)への就任や株主の雇用(従業員)も含まれます。

株主は役員に就任することも禁止されなければなりませんし会社に従業員として雇用されることも禁止されなければなりません。

とにかくありとあらゆる取引・契約を、株式会社と株主とは行ってはならないのです。

その理由は、債権者の利益保護の観点になります。

第一義的には、株主は委任者であり会社(業務執行者)は受任者という関係である一方、

債権者と会社とは商取引上の債権債務の関係があるに過ぎないから、となります。

株主と会社(業務執行者)とははじめから懇意の仲なのです。

会社(業務執行者)は株主の指示通りに動いているに過ぎません。

株主は忠実に自分の指示通り動く人物を選任するわけです。

ところが、債権者と会社とは何の関係もありません。

債権者は資本金だけを頼りに会社と商取引を行うだけの存在です。

会社(業務執行者)は受任者である以上、委任者である株主に会社財産が流出しやすいのです。

そして、委任者である株主は、会社財産の不当な流出の結果会社が倒産しても、有限責任であることが商法上保証されています。

債権者の利益を保護するためには、株式会社とその株主との間の取引は全面的・包括的に禁止する必要があるわけです。

コーポレート・ガバナンスだ内部統制だという文脈ですと、株主が業務執行者になればはじめから何の問題もないではないか、

と私は今までに何回も書いてしまったと思いますが、そもそもの株式会社の概念にまでさかのぼれば、

実は株主は業務執行者になることは法理的にはできなかったのです。

このことは逆から言えば、会社の業務執行者は株式を所有してはならない、ということになります。

さらに、上記のように株主は会社の従業員として雇用されることも法理的には認められないということは、

逆から言えば、会社の従業員は株式を保有してはならない、ということになります。

株主の利益と経営陣の利益を一致させるべきだ、従業員持株会だ、

取締役と従業員に対するストック・オプション付与だ株式現物支給だ、

といった議論が、いかに本来の株式会社の概念に反しているか理解できるかと思います。

例えば台湾では、(台湾の)会社法第197条の規定により、上場企業の場合、

取締役が「選任から就任までの間」に保有している会社の株式を2分の1超を売却した場合はその取締役は当然に解任される、

という定めになっているようです。

しかし、この規定は本来の株式会社の概念から言えばある正反対であり、法理的に正しい考え方は、

「取締役は就任までに保有する全ての会社の株式を売却してしまわねばならない」ということになります。

また、以上考えてきましたように、有限責任とは言うものの、株主は会社との取引に関して極めて厳しい制限が課されねばならないわけです。

これは第一義的には債権者の利益保護のためであるわけです。

そうであるならば、本来の株式会社の概念に基づけば、株主はそもそも登記事項であるべきなのではないか、と思います。

現在の登記制度では株主は登記事項ではないのですが、債権者に対して「その時の株主は誰であったのか」を明確にするために、

業務執行者同様、いや、委任責任と出資責任を考えれば業務執行者以上に、本来は株主は登記事項であるはずだと思います。

両者間における商品の販売や仕入れ、保有資産の売買についてもう少しだけ書きます。

結論だけ端的に言えば、

「株式会社は保有している資産を帳簿価額未満では売却してはならない。」

が正しい考え方になります。

その理由は、保有している資産を帳簿価額未満で売却しますと、結果資本金に相当する会社財産が減少してしまったことになるからです。

売却損に相当する価額だけ、会社財産が社外流出した、ということになるわけです。

したがって、資本金の金額が過大な状態になってしまうわけです。

会社設立時を思い浮かべれば分かるように、会社には実は最初から資本金に相当する会社財産はあるわけです。

その現金を使って、会社は各種の資産を取得していくわけです。

この時、「取得した資産の価額=社外流出した現金額」で一致していることから、

会社が現金を対価に資産を取得しても”会社財産が流出した”とは言わないわけです。

確かに、同じ価額なら現金の方が価値が高いという物の見方もあるでしょう。

しかし、今は事業を行うことを前提としており、その事業のために資産を取得しているわけですから、

現金と取得した資産とは完全に等価である(全く同じ価値がある)とここでは考えているわけです。

ここで大切な観点は、「資産の価値はその帳簿価額一本で判断することにしている」という点です。

他の判断基準や価値観や需要(買い手)があるかないかはここでは一切度外視しているわけです。

このように「とにかく全ての資産はその帳簿価額のみで判断することにしている」理由は、他の事を言い出すとキリがないからだと思います。

ただし、資産の価値をその帳簿価額のみで判断するためにはある条件が必要です。

その条件とは、その帳簿価額そのものに恣意性がないことです。

ですから、株式会社は株主とは取引ができないのです。

株式会社が株主から資産を買いますと、本来は価値の低い物を高い価額で取得してしまう恐れが生じます。

この場合は、たとえ「取得した資産の価額=社外流出した現金額」で一致していても、会社財産が不当に社外流出したことになり、

資本金に相当する会社財産がない(資本金の金額が過大)ことと同じになるわけです。

取引の透明性を担保するために、株式会社は株主とは取引ができないのです。

逆に、その帳簿価額に恣意性がないのなら、つまり、取引に不当な力学が働いておらず、その帳簿価額は客観的なものであるのなら、

株式会社が事業を継続する上で資産の価値はその帳簿価額のみで判断することにしても差し支えはないであろう、

と会計の世界では考えているわけです。

このこともまた逆から言えば、貸借対照表上の資産の価額が帳簿価額未満に下がってしまうこと自体が債権者の利益を害していることになりますから、

売却だけではなく、資産の廃棄や除却を行うことも債権者の利益を害していることになります。

本来であるならば、帳簿価額以上の価額で売却するか帳簿価額がゼロになるまで減価償却手続きを進めていたはずであるわけですから、

そうしなかった(そうできなかった)時点で、経営上も問題がありますし、債権者の利益を害していることにもなります。

以前書いた内容とまさに正反対の結論を書いたわけですが、そのきっかけと言いますか、理解のヒントになったのは、

「債権者から見た視点」でした。

株式会社というと、株主が中心であるように感じていたわけですが、債権者の立場から株式会社を見てみると、答えが出たような気がします。

貸借対照表価額とは何か、債権者は資本金だけを頼りに株式会社と取引を行うとはどういうことか、

という点について考えていましたら、答えが出たような気がします。

All accounts lead to protection of creditors'

interests.

(全ての勘定は債権者の利益保護に通じる。)

といったところでしょうか。

「株主の為に計算書類があるんじゃねえ。債権者の為に計算書類を作るんだ。」

Lands and buildings and equipments and inventories are very different

respectively in valuation and in liquidity,

but the value of things can't

help being judged in that way.

土地、建物、設備、そして棚卸資産は、価値評価や換金性という点においてそれぞれ大きく異なります。

しかし、物の価額というのはそのようにしか判断できないのです。

【究極的な結論】

株式会社が貸借対照表上に所有しているありとあらゆる全ての資産についての廃棄損、除却損、売却損は、

全て債権者の利益を害する行為であると見なさなければなりません。

したがって、株式会社は、全ての勘定科目について資産廃棄損、資産除却損、資産売却損を計上してはなりません。

【理由】

債権者は、株式会社は資本金に相当する資産を社内に留保しているということを前提に株式会社と取引を行います。

会社から現金や資産が流出すること自体は問題ではありません。

資本金に相当する資産が社内に留保されていないことが問題なのです。

それらが計上された時点で、上記のこれら3つの損失は、

株式会社は資本金に相当する十分な資産を社内に留保していなかった、ということを表しているのです。

他の言い方をすれば、これら3つの損失は、当初は資産は適正に計上されていると思われていたのだが、

しかし実際は残念ながらそれらの価額は正しくなかった、ということを意味してるのです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}