2014年9月29日(月)

2014年6月20日(金)日本経済新聞

買収防衛策廃止 12社のみ 500社近く継続、高水準 本社集計、3月期決算の上場企業

(記事)

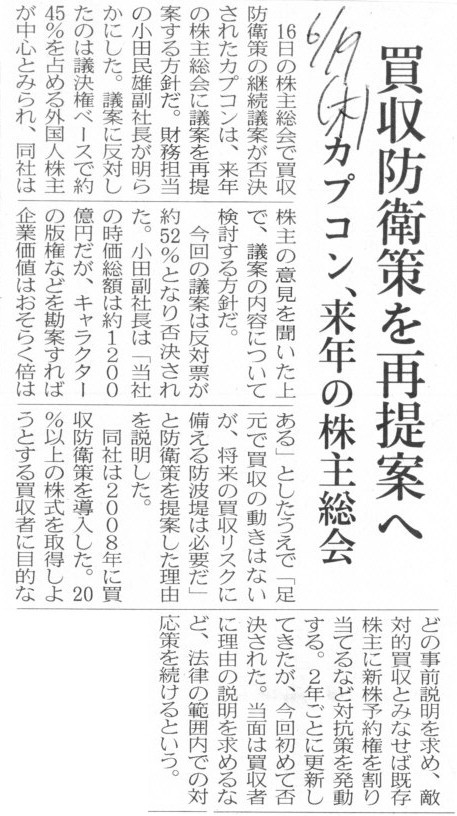

2014年6月19日(木)日本経済新聞

買収防衛策を再提案へ カプコン、来年の株主総会

(記事)

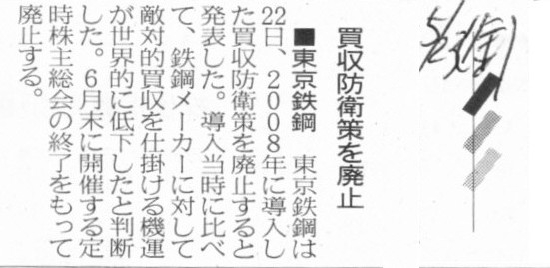

2014年5月23日(金)日本経済新聞

■東京鉄鋼 買収防衛策を廃止

(記事)

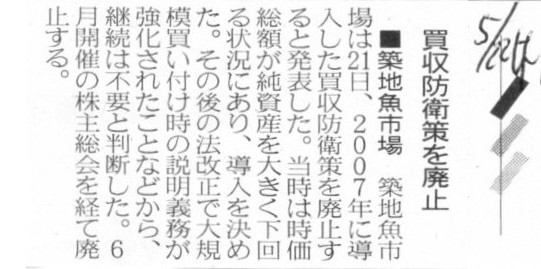

2014年5月22日(木)日本経済新聞

■築地魚市場 買収防衛策を廃止

(記事)

【コメント】

買収防衛策を廃止する企業もあれば継続する企業もあるようです。

カプコンでは、会社としては買収防衛策を継続する計画だったようですが、株主総会で否決されたとのことです。

カプコンは現在、買収防衛策を導入していない状態なのだろうと思います。

カプコンは、来年の株主総会で再度買収防衛策導入の議案を提出し、株主の同意を得ていく方針であるとの事です。

会社の所有者は株主であり、株式は自由に譲渡を行ってよいというのが株式会社の特長なのですから、

買収防衛策というのは、株式会社制度から言えば矛盾に近い存在なのではないかと思います。

ではまず、買収防衛策や敵対的買収とは何か、から考えてみましょう。

敵対的買収と聞くと、直感的に上場企業だけの話であると感じるでしょう。

確かに、株式が市場で自由に売買できる状態にあるからこそ、会社にとって望ましくない者が株式を買い占めるというような話になるわけです。

非上場企業の場合は相対取引で株式を取得するしかありませんから、株式の意思に反して株式が取得されるということはあり得ないいわけです。

では、非上場企業の場合、会社の意思に反して株式が取得されるということはあるでしょうか。

理屈ではあるということになるでしょう。

非上場企業であっても、株主が株式を譲渡することは自由なのですから。

するとここで気付くはずです。

会社の意思とは何か、と。

この気付きが買収防衛策とは何かを理解するヒントになるでしょう。

(注:このように非上場企業から物事を見ると本質がよく分かる場合が非常に多いのです。)

この示唆で気付いたかのではないかと思いますが、実は株式会社には会社の意思などないのです。

株式会社では、会社の意思とは株主の意思なのです。

会社にとって望ましい者とは株主にとっても望ましい者であり、会社にとって望ましくない者とは株主にとっても望ましくない者です。

「所有と経営の分離」とは言いますが、それはあくまで「出資者と業務執行者とは別の人物である」という意味であって、

出資者の意思と業務執行者の意思は全く別だ、という意味では決してありません。

それどころか、出資者と業務執行者とは別の人物であるからこそ、

出資者と業務執行者とは綿密に意思の疎通を図り同じ目標に向かって歩調を合わせていかねばならないわけです。

出資者の意思と業務執行者の意思は同一だ、と言わねばならないわけです。

そして、出資者が株式を他の者へ譲渡することは全く自由であるわけです。

これは何を意味するのかと言うと、「新たに株式を所有した者の意思が会社の新しい意思となる」、ということなのです。

概念的に言えば、株式会社制度においては、会社にとって望ましくない者が株式を買うということ自体がない、

ということになると思います。

なぜなら、会社の意思とは株主の意思だからです。

株式を買う人物、それが株式会社にとって望ましい人物です。

理論上の話をすれば、仮に他の人物が株式を買い占めることでその人物が利益を得ることができるのなら、

既に既存株主がそうしてるはずなのです。

なぜなら、既存株主にもそれと全く同じことができるわけですし、既存株主もできるだけ多くの利益を得ようと試みるからです。

敵対的買収者は、会社の資産を売却したりして多額の配当を会社に行わせて利益を得ようとするのでしょうが、

それができるのなら、既存株主が既に行っているはずでしょう。

既存株主は慈善活動家ではありません。

できるだけ多くの利益を得ようとする投資家です。

株主は利益を得ようと思って会社に出資をするわけです。

資産を売却したほうが金になるのなら、事業を継続するなどという選択はせず、既存株主は即座に資産売却に動くでしょう。

そして、可能な限り配当金を会社に支払わせ、最大限の利益を得、そして会社を清算するでしょう。

株式会社の制度上、その行動には何の罪もないわけです。

理論上は、現在の株主が取っている行動が株主の利益を最大化する行動である、ということが言えると思います。

敵対的買収者が既存株主以上に利益を得ることなどできるはずがないのです。

既存株主だから事業を継続しているのだ、などと考えることには合理的根拠はありません。

それはセンチメンタル(sentimental)と呼ばれるものです。

既存株主は、事業を継続した方が今すぐ清算するよりも多くの利益を得ることができるから、事業を継続しているだけなのです。

仮に、敵対的買収者が多額のプレミアムを支払う結果、

既存株主は事業を継続するよりもそして今すぐ清算するよりも多くの利益を得ることができるというのなら、

既存株主は今すぐ敵対的買収者に株式を売却すべきでしょう。

なぜなら、それが自身の利益を最大化する方法だからです。

株主は事業を行うために会社に出資をするのではありません。

利益を得るために会社に出資をするのですから。

しかし敵対的買収者の方は、現在の株主が取っている行動が株主の利益を最大化する行動であることから、

買収により得られると当初見込んでいた利益は全く得ることができず、損失を被るだけで終わることでしょう。

仮に、現在の株主が取っている行動は株主の利益を最大化する行動ではないと敵対的買収者が判断するのなら、

どうぞやってもらえばいいではありませんか。

既存株主は、少なくとも本来得ることができるであろう利益よりも多くの利益を得ることができるわけですから、

喜んで株式を売却すべきなのです。

その結果敵対的買収者が損することになっても、それは買収者の判断のミスというものです。

既存株主には何の責任もないことです。

端的に言えば、既存株主も敵対的買収者も自身の利益を最大化しようと思って行動する、というだけのことなのです。

株式の譲渡は会社には全く関係がないことなのです。

概念的な話をすると、やはり会社が議案を提出するということ自体がおかしいのだと思います。

業務執行者は出資者の意思を受け、出資者の代わりに業務を行っているに過ぎません。

業務執行者が独自に議案を提出するということ自体が「委任」という関係にはないように思います。

議案を作成するのは個々の株主なのだと思います。

株主は複数いますから、議案も複数提出されることでしょう。

どの議案を可決するかを株主総会で決めるわけです。

業務執行者は議案を取りまとめたり会場を用意したり株主総会を招集したりといった事務手続き面を株主に代わり代行するだけであり、

自身が議案を提出するなどという機能は受任者は有しませんし有してはならないわけです。

なぜなら、業務執行者は出資者から委任を受けているだけだからです。

先ほども書きましたが、「所有と経営の分離」とはあくまで「出資者と業務執行者とは別の人物である」という意味であって、

出資者の意思と業務執行者の意思は全く別だ、という意味では決してありません。

くだけた表現を使えば、業務執行者は出資者の指示通りに業務を行うだけなのです。

極端な言い方をすれば、業務執行者は判断をしてはならない、ということになると思います。

なぜなら、出資者は委任者であり、業務執行者はその受任者に過ぎないからです。

「委任」とは、委託を受けた者が勝手に物事を判断してよいのではなく、本来は「指示を受けた通りに行動を取ること」を指すのだと思います。

「委任」とは他の言葉を使えば、「代行」ということになるでしょうか。

ただ、株式会社における「委任」では、営業や商取引の性質上、受任者の裁量の余地が相対的に広くならざるを得ない、ということだと思います。

商品を1個1個売るたびに、商品を1個1個仕入れるたびに、商品代金を1つ1つ支払うたびに、出資者の判断を仰ぐなどということをしていては

何のために委任をしたのか分かりませんから、受任者はそこは全面的に任されているわけです。

では、どこまでは任されておりどこまでは任されていないのか、の判断は実際には非常に難しいと思います。

経常的な商品の仕入れであれば、いつも通り仕入れていくということで問題はないでしょう。

しかし、例えば高額な有形固定資産を取得することが業務執行上必要となった場合は判断が難しいと思います。

委任の範囲内のことだと解釈でき、受任者の一存でその有形固定資産を取得してよいかもしれません。

しかし、経常的・営業循環上のことは委任されているが有形固定資産の取得までは委任されていないということであれば、

有形固定資産の取得のためには委任者の判断を仰ぐということが受任者には求められると思います。

この、どこまでは任せどこまでは任せないのか、すなわち、委任の範囲に関しては、線引きや定義付けは難しいもの、

出資者が「定款に定める」という方法が株式会社の基本原理ということではないかと思います。

予算いくらまでの商品であれば業務執行者の一存で仕入れを決定してよいが、それを超える金額の商品の仕入れは行ってはならない、

といった具合に定款に定めたり、

年当たりいくらまでの設備更新投資であれば業務執行者の一存で支出を決定してよいが、

それを超える金額の固定資産の取得が業務上必要となった場合は臨時株主総会を招集すること、

といった具合に定款に定めるわけです。

「委任」とは、「あなたを信頼してあなたにお任せします」という意味なのですが、

あくまで「この範囲の事柄について任せる」という委任の範囲というものは当然あるわけです。

「委任」とは本来、単に「相手を信頼し任せること」と解釈するのではなく、

「委任者が『受任者は指示を受けた通りに行動を取るだろう』と信頼し任せること」を指す、と理解する方が本質的なのだと思います。

そこまで理解すると、業務執行者が株主総会に自身が作成した議案を提出するということがいかにおかしいか理解できると思います。

委任者が受任者に対し「私の代わりに委任内容を決定してくれ」と言っているようなものでしょう。

どのように考えても、委任者が受任者に株主総会議案を作成することを委任するはずがないのです。

受任者は委任者からの指示を受け、議案の清書くらいはするかもしれません。

しかし、受任者が議案内容を作成することなど、委任の法理から考えて絶対にあり得ないことなのです。

まして、株式を売却しないで下さいなどという内容の議案を作成するなど、株式譲渡自由の原則にも反しています。

これでは受任者が委任者を選択していることになるわけです。

まさにあべこべの極みとしか言いようがありません。

買収防衛策というのは、民法に照らしても商法に照らしても株式会社の概念に照らしても、

非常に数多くの法理上・概念上の矛盾を内在した考え方であろうと思います。

では最後に、買収防衛策を所与のものとして、2014年6月19日(木)のカプコンの記事について一言だけコメントします。

記事によりますと、買収防衛策の導入議案の提出はまた来年、とのことです。

しかし、これは買収防衛策と呼ばれるものの本質に反すると言わなければなりません。

買収防衛策は、導入すると決めたら即座に導入しなければ意味がありません。

An anti-takeover-bid policy must be equipped as immediately as

possible

because a potential hostile takeover-bid-maker is always aiming at

the company with always seeking the best timing.

敵対的買収を考えている買収者は最善のタイミングを常に虎視眈々とうかがいながら会社を狙っています。

ですので、買収防衛策はできるだけ早く導入する必要があるのです。

カプコンの敵対的買収を考えている買収者は来年まで待つなどということは決してしません。

カプコンを買収するなら買収防衛策が廃止になった今だ、と思うことでしょう。

カプコンの敵対的買収を考えている買収者がこのタイミングを逃すはずがないのです。

もし私がカプコンを買収しようと思っているなら、買収するなら今しかないな、と思います。

来年、買収防衛策が導入されてから買収に取り掛かろうとは決して思いません。

買収防衛策というのは、文字通り、敵対的な買収から会社を防衛するために導入するものです。

そこには仮想敵対的買収者がいるわけです。

敵対的買収者がいると想定される、だから、買収防衛策を導入するわけです。

敵対的買収者がいるのに、来年まで待ってどうするのでしょうか。

{kind=link}

{kind=link}

{kind=link}