2014年9月25日(木)

2014年9月25日(木)日本経済新聞

ダイエー完全子会社化 スーパー再生

イオンと一体で 5つの新型店に集約

ダイエー、赤字175億円 今期見通しを下方修正

(記事)

2014年9月25日(木)日本経済新聞

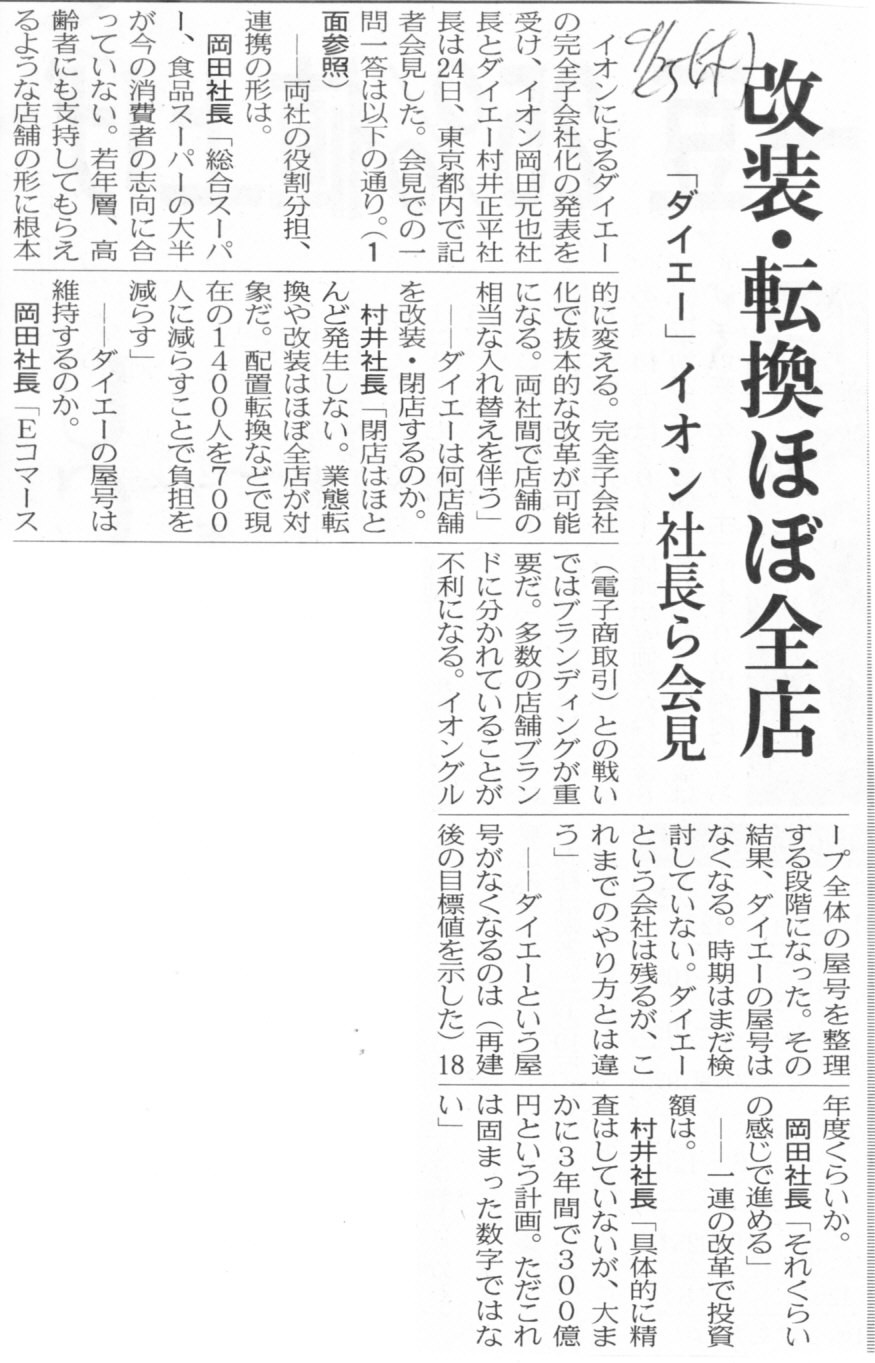

「ダイエー」 改装・転換ほぼ全店 イオン社長ら会見

(記事)

2014年9月25日(木)共同通信

ダイエーの看板消滅へ イオンが完全子会社化 上場、12月廃止

(記事)

2014年9月25日(木)日本経済新聞

春秋

(記事)

【コメント】

2014年9月24日

イオン株式会社

株式会社ダイエー

イオン株式会社による株式会社ダイエーの株式交換による完全子会社化に関するお知らせ

ttp://www.aeon.info/news/2014_2/pdf/140924R_1.pdf

ttp://www.daiei.co.jp/corporate/pdf/release/2014/140924.pdf

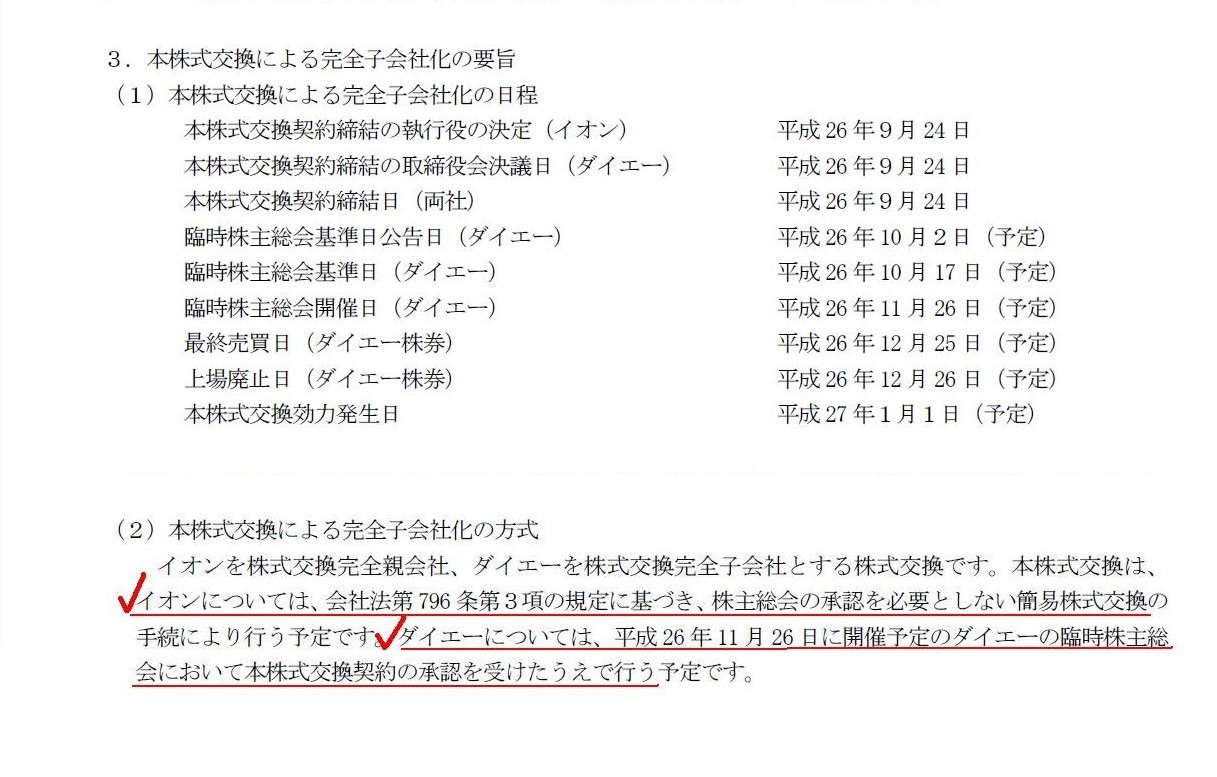

本株式交換による完全子会社化の日程と方式

(3〜4/14ページ)

By some rare accident, if the amount of capital should increase without the

counterbalanced cash paid-in,

not shareholders' but all the creditors'

approval is required.

非常にまれなことかとは思いますが、万一相当するだけの現金が会社に払い込まれないまま資本金の金額が増加する場合は、

株主ではなく全債権者の承認が必要となります。

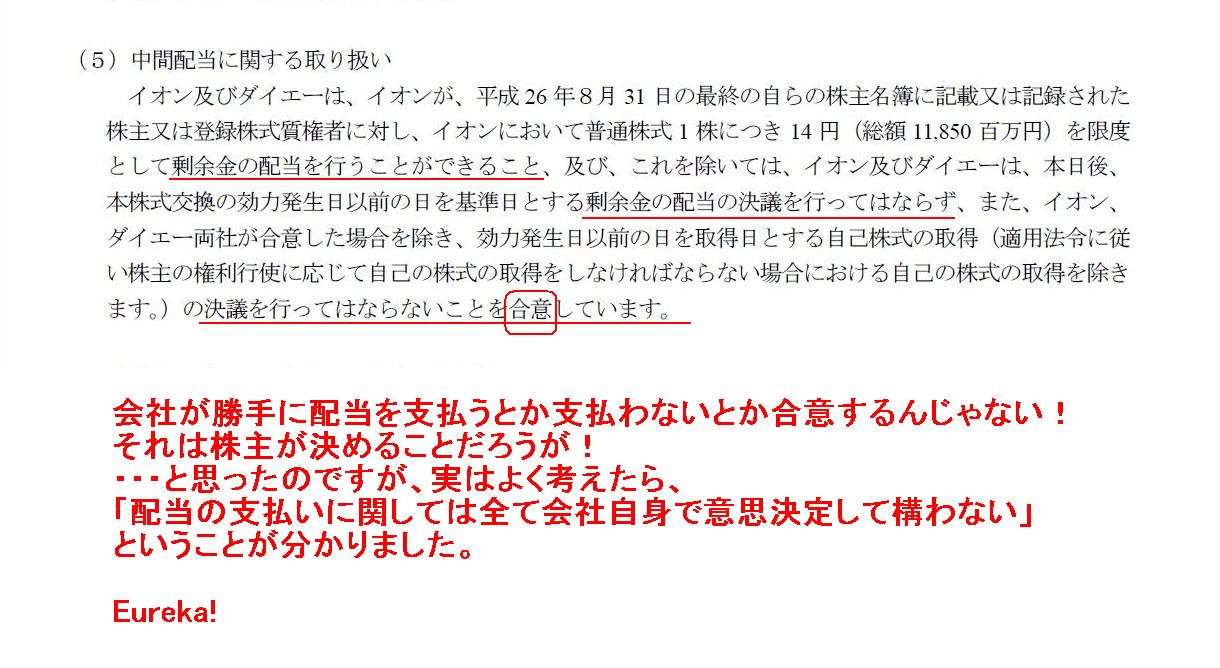

中間配当に関する取り扱い

(5/14ページ)

会社が勝手に配当を支払うとか支払わないとか合意するんじゃない!

それは株主が決めることだろうが!

・・・と思ったのですが、実はよく考えたら、

「配当の支払いに関しては全て会社自身で意思決定して構わない」

ということが分かりました。

Eureka!

Under the concept that cash and profits of a stock company belong to the

stock company itself

because a corporation tax is levied on it,

its

sharholders don't have the right to a dividend at all.

法人税を支払っているのだから株式会社の現金や利益は株式会社自身に帰属していると考える概念の下では、

株主は配当に対する権利を一切有しないのです。

But, at the same, it is very strange that a shareholder, the supreme

decision-maker of a stock company,

is not able to claim to pay a dividend at

all.

Actually, shareholders have paid their cash into a stock company.

It

means that a stock company is managed by exactly shreholders' cash

itself.

Conceptually, shareholders should have the comprehensive rights for

the company.

Above all, a dividend is the most basic interest to

shareholders.

It is contradictory to the basic concept of a stock

company

that a shareholder is not able to talk with a stock company about a

dividend.

But now that a stock company is charged with a corporation

tax,

its cash and profits after tax totally belong to a stock company itself

and never belong to shareholders at all.

With introduction of a corporation

tax to a stock company,

a shreholder has lost the rights to cash and profits

of a stock company.

Those rights should have been the very center of the

purpose of an investment in a stock company.

To be honest, it's a

contradiction on a concept of a stock company.

しかし同時に、株式会社における最高の意思決定者である株主には配当を支払うよう請求することは一切できないというのは

非常におかしなことであるわけです。

現に、株主は自分のお金を株式会社に払い込んでいるわけです。

つまり、株式会社はまさに株主のお金で運営されているわけです。

概念的には、株主には当然会社に対して包括的な権利を持っているわけです。

とりわけ、配当金は株主にとって最も基本的な権利です。

株主が株式会社と配当金について話ができないというのは、株式会社の基本概念に反することなのです。

しかし、株式会社は法人税を課されていますから、税引後の株式会社のお金や利益は全て株式会社自身に帰属しており、

株主には一切帰属していないわけです。

株式会社に法人税が導入されたことで、株主は株式会社のお金や利益に対する権利を失ってしまったのです。

これらの権利は、株式会社に出資をする目的のまさに中心であったはずです。

率直に言えば、これは株式会社の概念上、矛盾です。

あらゆることを考えてみますと、法人税そのものが概念的に矛盾をはらんでいるのかもしれません。

法人税は株式会社の利益概念と両立しないものなのです。

その利益は法人に帰属しているから会社は法人税を支払ったのではありませんか?

その利益が株主に帰属しているはずがないのです。

株式会社は株主へ会社自身のお金と利益から配当金を支払う、

だから、株主は所得税を課されるのです。

なぜなら、株式会社と株主は法律的には別の主体だからです。

法人の側で法人税を課されているのだから出資者は無税と定義されるべきだという考えは確かに一理あるとは思いますが、

株式会社の利益は株式会社自身のみに帰属しているものであって、

株式会社の利益は株主には一切帰属していないのです。

株式会社の利益は株主とは無関係なのです。

したがって、それどころかまさに正反対に、

法人税が存在しているからこそ、出資者は課税される主体であると定義しなければならないのです。

以上が、法人税がやや説明がつかない理由であり、明治期に法人税が導入されなかった理由です。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}