2014年9月15日(月)

2014年9月12日

株式会社NSD

株式の無償割当てに関するお知らせ

ttp://www.nsd.co.jp/news_pdf/news140912_2.pdf

2014年8月8日

株式会社NSD

平成27年3月期 第1四半期報告書

ttp://www.nsd.co.jp/ir/yuho/46/1Q/00.pdf

【コメント】

「株式分割」と「株式の無償割当て」は今までずっと結局のところ同じものだと思っていましたが、実は違っていたようです。

「株式分割」は、発行済みの全ての株式を対象に「株式の無償割当て」を実施すること、と整理すればよいでしょうか。

そして逆に、「株式の無償割当て」は、任意の株式を対象に「株式の無償割当て」を実施することと整理すればよい、

・・・とは絶対に思えませんが。

「株式の無償割当て」は全ての株式を対象に株式を無償で割当てていくことを意味するのではないかと思いますが、

それではやはり結局のところ株式分割と同じであるように思います。

”自己株式には割り当てない”という部分に矛盾の根本がありそうに感じますが。

自己株式を割当てるのではなく新株式を無償で割当てる場合であっても、”自己株式には割り当てない”となりますと、

何と言いますか、法理的にそのようなことを行ってよいのか、という話になると思います。

これはおそらく、究極的には「自己株式そのものに矛盾がある」というところまで議論がさかのぼると思います。

会社法の第183条(株式の分割)と第185条(株式無償割当て)を読み比べても、

率直に言えば条文からは両者の違いというのは明確ではないように思います。

少なくとも株式無償割当てでは自己株式を割当ててはならないとは条文には書かれていません。

ただ、個人的には、「株式を分割する方法が株式無償割当て」なのではないか、という気がします。

したがって、私の理解が正しいなら、株式無償割当てでは自己株式を割り当てることは当然にできない、ということになると思います。

「株式の無償割当てに関するお知らせ」

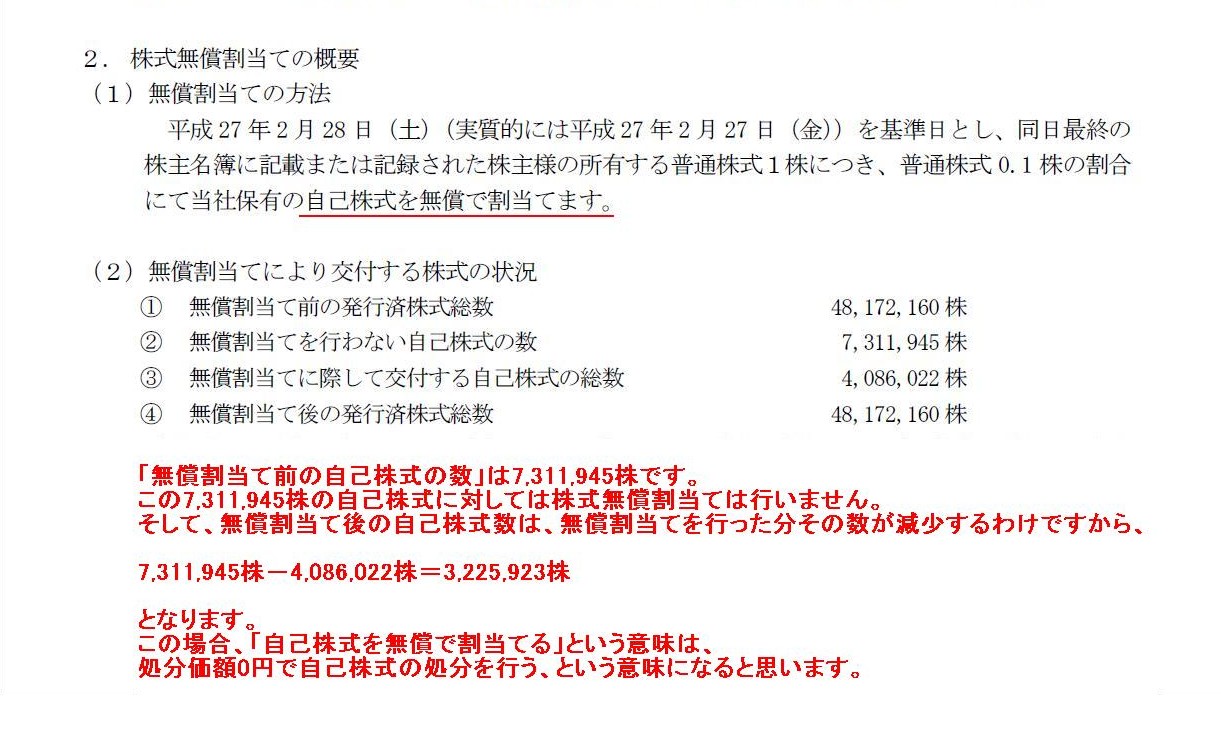

2. 株式の無償割当ての概要

(1/2ページ)

「無償割当て前の自己株式の数」は7,311,945株です。

この7,311,945株の自己株式に対しては株式無償割当ては行いません。

そして、無償割当て後の自己株式数は、無償割当てを行った分その数が減少するわけですから、

7,311,945株−4,086,022株=3,225,923株

となります。

この場合、「自己株式を無償で割当てる」という意味は、処分価額0円で自己株式の処分を行う、という意味になると思います。

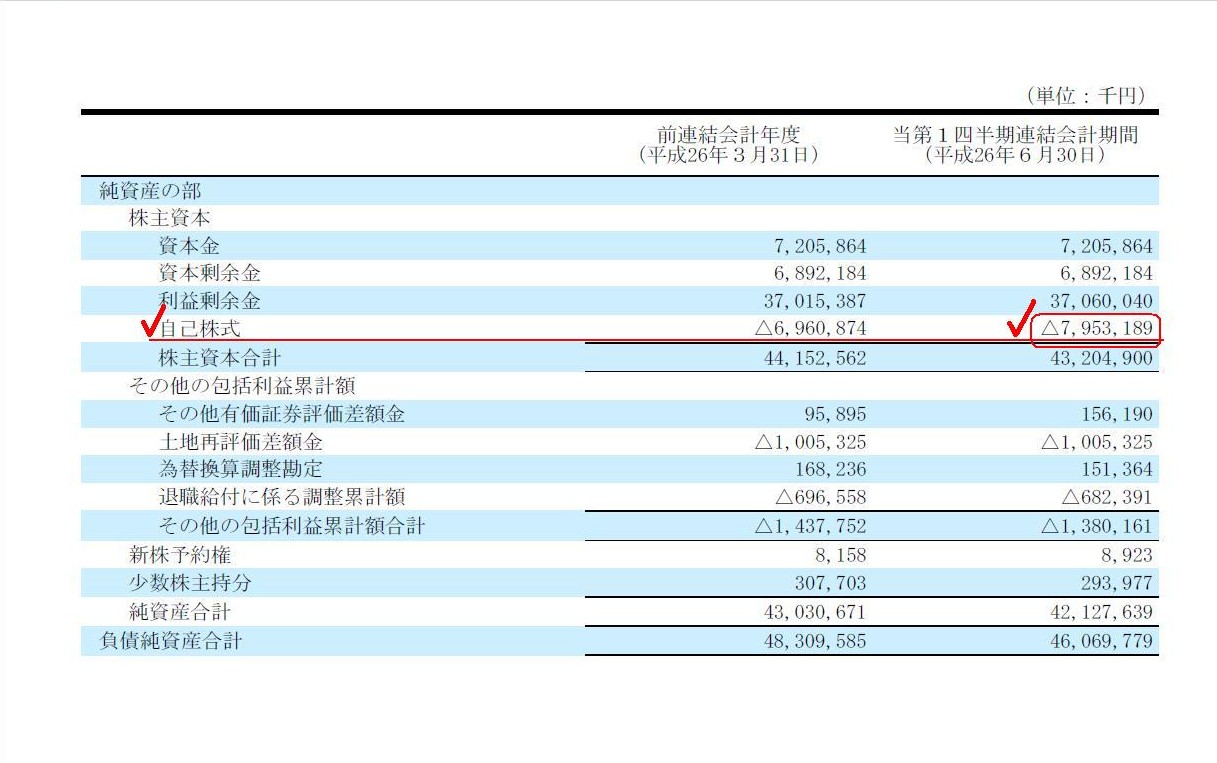

四半期連結財務諸表

四半期連結貸借対照表

純資産の部

(10/18ページ)

「平成27年3月期 第1四半期報告書」の数値を基に仕訳を考えていきます。

ただし、当該株式の無償割当ての基準日は2015年2月28日、効力発生日は2015年3月1日ですが、

発行済株式総数と自己株式数そして貸借対照表上の自己株式の価額は第1四半期末時点(2014年6月30日)と全く同じだとします。

また、連結子会社は親会社株式を一切保有していないとします。

仮に保有しているとしますと、法律上・個別上の自己株式数と自己株式の価額と、

連結会計上の自己株式数と自己株式の価額とが異なってしまいます。

連結会計上は、連結子会社保有の親会社株式の分、自己株式数と自己株式の価額が多くなってしまいます。

まず、自己株式の数は7,311,945株、自己株式の価額は7,953,189千円ですので、1株当たりの自己株式の価額は

7,953,189千円÷7,311,945株=1,088円 (小数点以下第1位を四捨五入)

となります。

したがって、処分される自己株式の価額は、

1,088円/株×4,086,022株=4,445,591,936円

となります。

以上を踏まえますと、このたび株式会社NSDが実施する株式の無償割当ての仕訳は次のようになると思います。

2015年3月1日の株式の無償割当てについての株式会社NSDの仕訳

(現金) 0円 / (自己株式) 4,445,591,936円

(自己株式処分差損) 4,445,591,936円

参考までに書きますと、株式の無償割当て後の株式会社NSDの自己株式の価額は

7,953,189千円−4,445,591,936円=3,507,597,064円

となります。

無償割当て後の自己株式数は3,225,923株ですが、この残りの自己株式数の方から検算しますと、

株式の無償割当て後の株式会社NSDの自己株式の価額は、

1,088円/株×3,225,923株=3,509,804,224円

となります。

これは端数を四捨五入したことからわずかな差異が生じているだけとなります。

上記の仕訳を切ったならば、株式の無償割当て後の株式会社NSDの自己株式の価額は

「3,507,597,064円」

となります。

参考までに自己株式についての会計基準について見ておきましょう。

財務会計基準機構

企業会計基準第1号「自己株式及び準備金の額の減少等に関する会計基準」(最終改正平成18年8月11日)

ttps://www.asb.or.jp/asb/asb_j/documents/docs/jikokabu2/jikokabu2.pdf

この会計基準の定めや用語の定義(第4、6、10項)によりますと、

自己株式の処分の対価から自己株式の帳簿価額を控除した額のことを「自己株式処分差額」と呼ぶのですが、

この「自己株式処分差額」が負の値の場合における当該差額のことを「自己株式処分差損」と呼びます。

この「自己株式処分差損」は、その他資本剰余金から減額することとなっています。

一つ面白い記述を見かけました。

結論の背景

自己株式の会計処理及び表示

自己株式の処分

「第35項」

>自己株式処分差額の表示科目名については、以前、自己株式売却損益が用いられていた。

>しかし、平成13

年改正商法施行後は、自己株式の処分が売却だけに限定されなくなったことから、

>正の自己株式処分差額を自己株式処分差益とし、負の自己株式処分差額を自己株式処分差損とした。

とのことです。

”自己株式の処分が売却だけに限定されなくなった”とは、

例えばこのたびのように、「株式の無償割当てという形で自己株式の処分が行われ得るようになった」という意味なのでしょう。

記事によりますと、株式の無償割当ては2006年施行の現会社法から実施可能となったようですが、

会計基準策定当局としては平成13年の時点で自己株式の様々な用途考えていたのかもしれません。

この会計基準に記載されている平成13年改正商法施行後可能になった売却以外の自己株式の処分方法とは、例えば、

転換社債型新株予約権付社債の転換に際して自己株式を使えるようになったことを指しているのだと思います。

平成13年改正商法施行以前は、転換社債が転換される場合には必ず新株式を発行することとなっていたのだと思います。

この理由は簡単であり、平成13年改正商法施行以前は会社は自己株式を原則として取得・保有できなかったからです。

会社は自己株式を取得・保有できなかったので、転換社債の転換に際し、そもそも自己株式の割り当てようがなかったのです。

平成13年改正商法施行後は、転換社債の転換に際し、自己株式を割り当てることが想定されましたので、

それに合わせ勘定科目名も、売却損益から処分差損益に変更になったのだと思います。

これが自己株式売却損益から自己株式処分差損益に勘定科目名が変更になった背景(の一つ)だと思います。

会計基準の「結論の背景」には転換社債云々については記載されていませんが、

当時を思い返しますと、これが理由(の一つ)ではないだろうかと思います。

第36項から第43項に、自己株式処分差益そして自己株式処分差損計上時の取扱い方法やその背景について記載されていますが、

どう説明付けしようが理論上十分な整合性は取れないと思います。

その理由は極めて簡単です。

その理由は、過去の自己株式の取得は現在の自己株式の処分とは何の関係もないからなのです。

Acquisition of self-owned stocks in the past has nothing to do with

disposal of them at present,

so self-owned stocks should be retired as soon

as they are acquired.

過去の自己株式の取得は現在の自己株式の処分とは何の関係もないのです。

したがって、自己株式は取得と同時に消却すべきなのです。

過去の自己株式の取得は現在の自己株式の処分とは何の関係もない、だから、価額に関連性や連続性が全くないのです。

取得価額と処分価額とには何のつながりもない、だから、自己株式処分差額には理論的な説明が絶対につけられないのです。

ですから、第36項から第43項を読んでいると、何かこじつけにしか聞こえないわけです。

過去は過去でそれなりの理由があって自己株式の取得をしたのだと思います。

それはそれでよいと思います。

しかし、今その価額で自己株式の処分を行おうとしていることは、過去の自己株式の取得とは何の関係もないでしょう。

その価額で処分を行おうとしているのにはそれなりの経営上の理由が今あるからであって、

過去の取得価額との兼ね合いで処分価額を決定したりはしないでしょう。

また、自己株式は全て無差別です。

自己株式には、実際の過去の取得価額とは異なる価額を平均単価のような形で便宜上付けるだけなのです。

ですから、自己株式処分差額には説明はつけられないのです。

株式というのは発行体自身が取得した時点で、存在していないも同然なのです。

株式というのは会社に対する権利を表象するものですが、会社が保有している時点で全く何の権利の表象していないわけです。

概念的・経営的には、実は自己株式というのはないのです。

ですから、自己株式は取得と同時に、法律的にも会計的にも消却してしまわねばならないわけです。

自己株式処分差額が一体何を意味するというのでしょうか。

自己株式処分差額には差額自体に何の意味もありませんので、極々単純に繰越利益剰余金を原資に自己株式は消却すべき、となるわけです。

上の方で書きました「このたび株式会社NSDが実施する株式の無償割当ての仕訳」を見ると、何か違和感を覚えてしまうかと思いますが、

その理由の根源は、どのような場合であれ自己株式の取得価額と処分価額との間には因果関係が全くないことにあると思います。

{kind=link}

{kind=link}

{kind=link}