2014年9月13日(土)

2014年9月12日

東プレ株式会社

第2回転換社債型新株予約権付社債発行に関するお知らせ

ttp://www.topre.co.jp/pdf/news/20140912/info_0912.pdf

【コメント】

記事には、東プレ株式会社がこのたび発行する転換社債型新株予約権付社債について、

>コールオプション(発行企業による期限前償還条項)が付いてる。

>株価が一定期間、転換価格を3割以上上回った場合、繰り上げ償還されることがある。

と書かれています。

プレスリリースによりますと、このコールオプションとは「130%コールオプション条項」のことのようです。

「第2回転換社債型新株予約権付社債発行に関するお知らせ」

12.償還の方法および期限

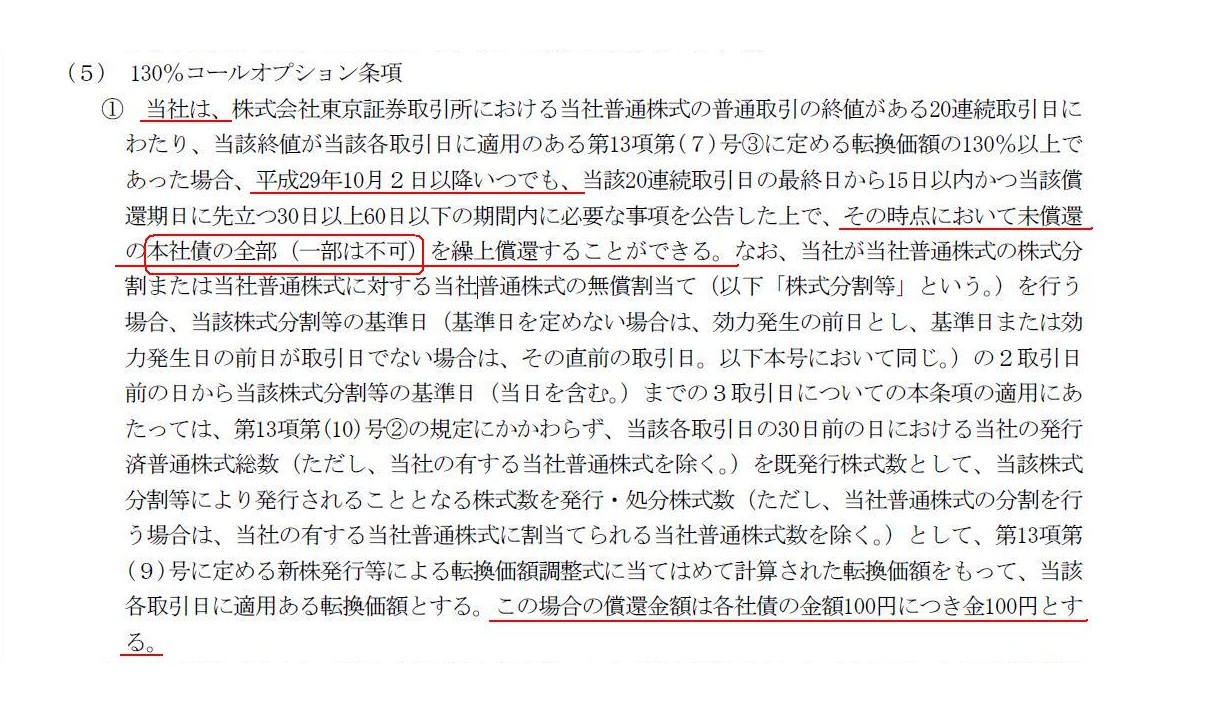

(5) 130%コールオプション条項

(5/18ページ)

簡単にまとめると、株価が一定期間、転換価格を3割以上上回った場合、東プレ株式会社は平成29年10月2日以降いつでも、

その時点において未償還の本社債の全部(一部は不可)を繰上償還することができる、

と書かれています。

東プレ株式会社がこのたび発行する転換社債型新株予約権付社債には、社債の償還等に関し、

社債を引き受ける社債権者には新株予約権(新株式を買う権利)が、

社債を発行する東プレ株式会社には繰上償還権(言わば自社社債を買う権利)が付いていることになります。

コールオプションとは「証券を買う権利」のことだと捉えればよいでしょう。

当該転換社債型新株予約権付社債にはには、社債を引き受ける側にも社債を発行する側にもコールオプションが付いているわけです。

興味深いのは、東プレ株式会社が繰上償還を行う場合、社債の「全部」を繰上償還するという定めになっている点です。

つまり、社債の「一部」を繰上償還することはできない、という定めになっているわけです。

この理由は、「第2回転換社債型新株予約権付社債(社債発行総額金50億円)」で「1つの社債」(これで一固まり)だからだと思います。

別の言い方をすれば、「第2回転換社債型新株予約権付社債(社債発行総額金50億円)」の社債権者は完全に同順位だから、となります。

「第2回転換社債型新株予約権付社債(社債発行総額金50億円)」の一部のみを繰上償還してしまうと、

債権者平等の原則に反することになるでしょう。

したがって、東プレ株式会社が繰上償還を行う場合は社債の「全部」を繰上償還するという定めになっているわけです。

The reason why not a part of but all of the bond will be repaid is that the

equality rule between creditors must be

required.

(社債の一部ではなく全部が償還されることとなる理由は、債権者平等の原則が要求されねばならないからです。)

ただ、債権者平等の原則と言い出すと、実はあることを疑問に思います。

社債の全部を繰上償還するとは言っていますが、「その時点において未償還の社債」の全部を繰上償還すると言っているわけです。

確かに、償還済みの社債は二度は償還できません。

また、確かに、新株予約権が行使され株式に転換された社債も償還することはできません。

しかし、同一の「第2回転換社債型新株予約権付社債(社債発行総額金50億円)」なのに、

償還されていない社債と償還済みの社債が存在してよいのだろうか、という疑問があるわけです。

当該社債は、「第2回転換社債型新株予約権付社債(社債発行総額金50億円)」で「1つの社債」(これで一固まり)です。

「第2回転換社債型新株予約権付社債(社債発行総額金50億円)」の社債権者は、

全員が全く同じ平等な取扱いを受けねばならないのではないでしょうか。

「第2回転換社債型新株予約権付社債(社債発行総額金50億円)」の社債権者の中で、

ある社債権者は新株予約権を行使して新株式を手にし、ある社債権者は何らかの形で償還を受け、

そしてまたある社債権者は130%コールオプションに基づき繰上償還を受ける、などということがあってよいのでしょうか。

もちろん、社債に付いている新株予約権を行使すること自体は社債権者に認められた権利に間違いないのですが、

社債権者が新株予約権を行使する場合は、全員が全く同じように平等に新株予約権を行使する必要があるのではないでしょうか。

「第2回転換社債型新株予約権付社債(社債発行総額金50億円)」の社債権者は完全に同一の法的地位にいると言えるわけです。

各社債権者が各々自由に何かの権利を行使したり別々に償還を受けたりということは法理的には認められないのではないでしょうか。

「社債権者の法的地位は完全に同一」という点に関して法理的に考えてみますと、

法理的には、「債権と債務は一対一に対応している」、ということではないでしょうか。

別の言い方をすれば、「ある一つの債権債務関係に関して債権者と債務者は一人対一人である」、ということではないでしょうか。

一人と複数の人が同時に同一の契約を締結することはできない、ということではないでしょうか。

AさんがBさんとCさんに同時に100円ずつお金を貸したとします。

これは一見、一人と複数の人が同時に同一の契約を締結しているように感じるかもしれません。

しかしそれは違います。

「AさんはBさんに100円お金を貸した」という一つの契約と、「AさんはCさんに100円お金を貸した」という一つの契約の

合計2つの契約があることになるわけです。

「AさんはBさんに100円お金を貸した」という一つの契約の債権者はAさんであり債務者はBさん(のみ)です。

そして、「AさんはCさんに100円お金を貸した」という一つの契約の債権者はAさんであり債務者はCさん(のみ)です。

一つの契約において、債権者はAさんであり債務者はBさんとCさん、などということはないのではないでしょうか。

「ある一つの債権債務関係に関して債権者と債務者は一人対一人でなければならない」理由は、

簡単に言えば、権利関係が錯綜し取引の安全が害されるおそれがあるからです。

これは、民法上の物権で言うところの「一物一権主義」のイメージに非常に近い(考え方の根本は同じ)のではないかと私は思います。

一つの債権債務関係に対しては一人の債権者と一人の債務者しか成立しない、という考え方になると思います。

債権とは、特定人(債権者)が特定人(債務者)に対して一定の行為を請求することを内容とする権利のことです。

この文脈での特定人とは、まさに特定の「一人」という意味なのだと思います。

最後になりますが、「130%コールオプション条項」というのは、債務者の方がお金を早期に返すという権利です。

手許現金に余裕がある状態であれば、債務者としては早期にお金を返してしまいたいと思っているのでしょう。

もちろん、そのことには何の問題もありません。

しかし、一般的なことを言えば、貸付人としては早期に返済されることは難しくはありませんが、

借入人の立場からすると早期に返済することは極めて難しいでしょう。

早期の返済の場合、貸付人は言わばお金を受け取るだけです。

しかし、借入人は借りたお金は通常期限までは何らかの形で運用しているのですから。

Before the due date, it is much easier for a borrower to claim to repay

the borrowing

than to be claimed by a lender to pay the lending back.

返済期日前での話ですが、貸付人から貸付金を返済するよう請求されることよりも、

借入金を返済したいと請求することの方が借入人にとってははるかに簡単です。

{kind=link}