2014年9月12日(金)

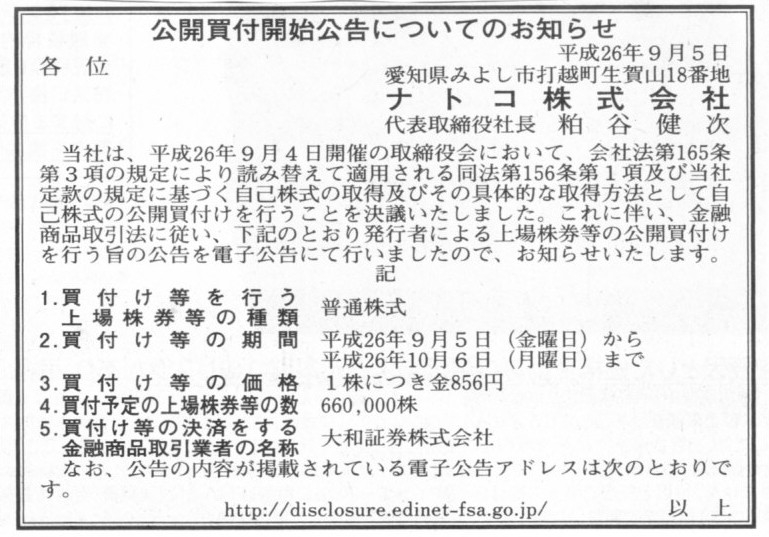

2014年9月5日(金)日本経済新聞 公告

公開買付開始公告についてのお知らせ

ナトコ株式会社

(記事)

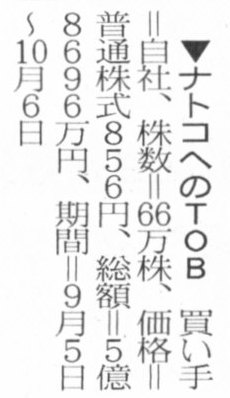

2014年9月5日(金)日本経済新聞

▼ナトコへのTOB 買い手=自社

(記事)

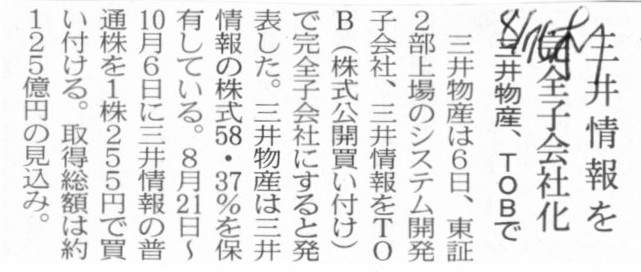

2014年8月7日(木)日本経済新聞

三井情報を完全子会社化 三井物産、TOBで

(記事)

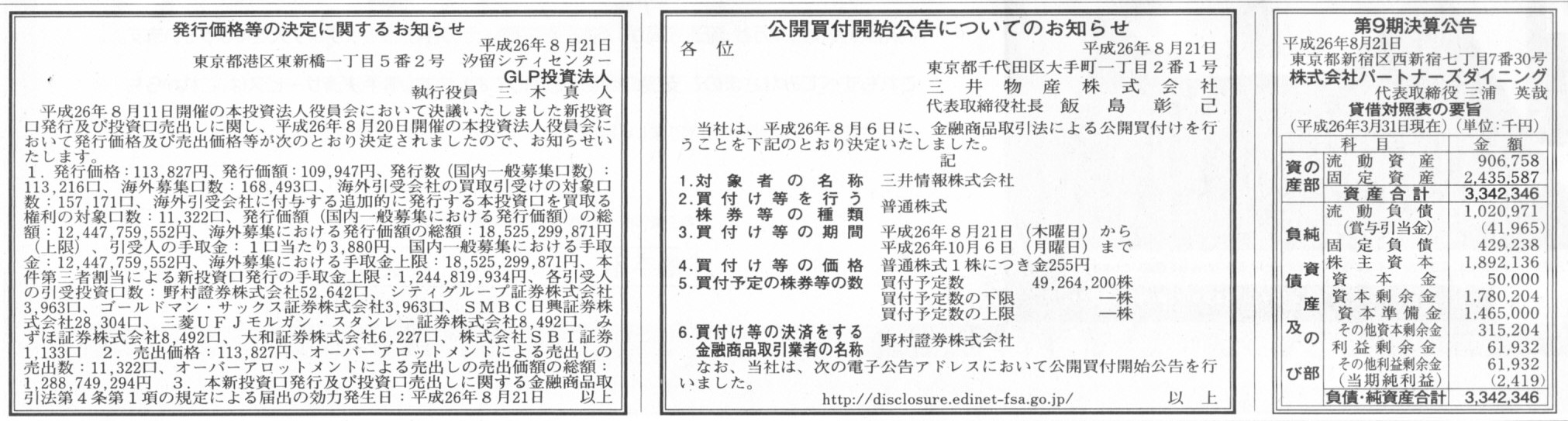

2014年8月21日(木)日本経済新聞 公告

発行価格等の決定に関するお知らせ

GLP投資法人

公開買付開始公告についてのお知らせ

三井物産株式会社

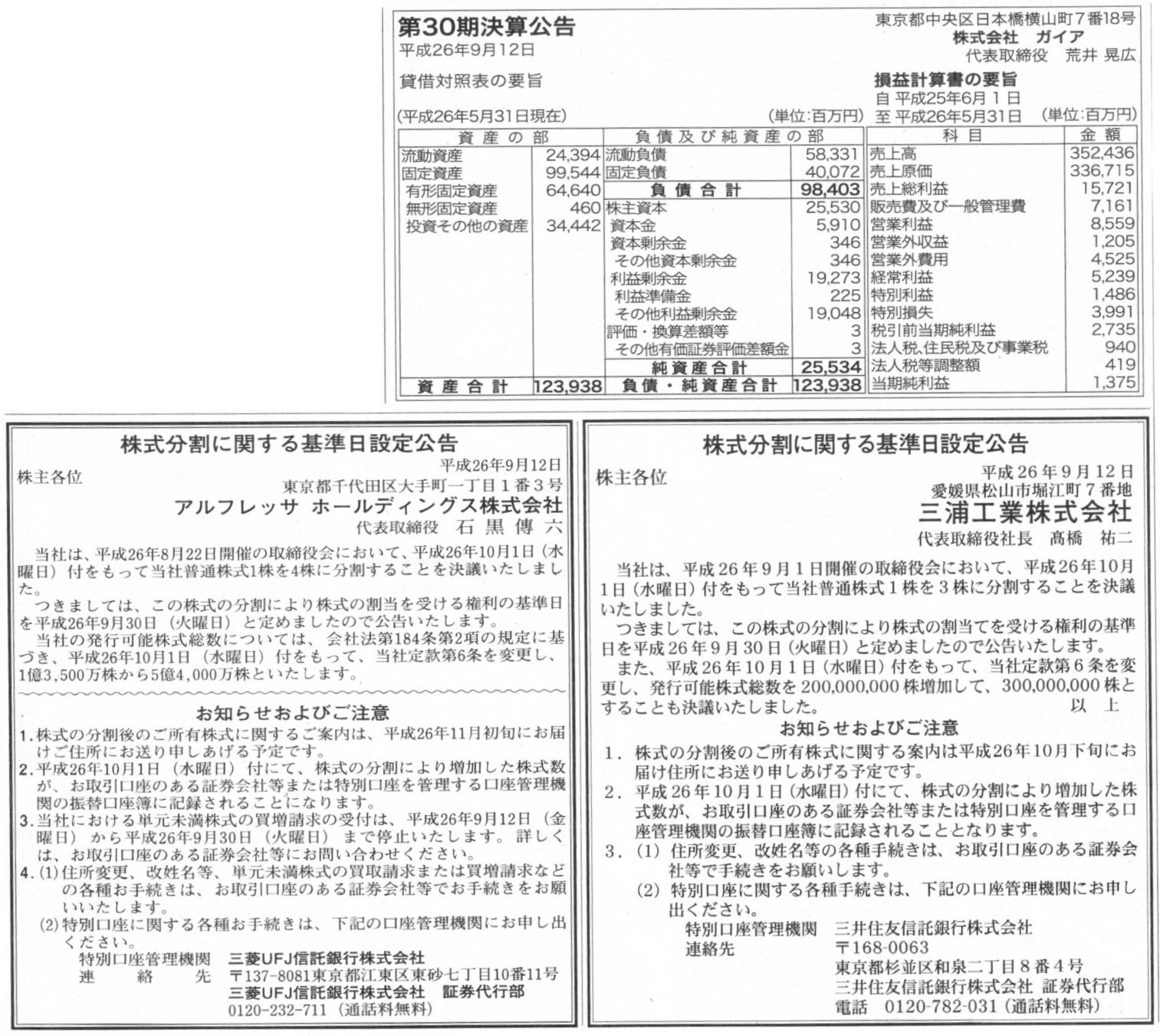

第9期決算公告

株式会社パートナーズダイニング

(記事)

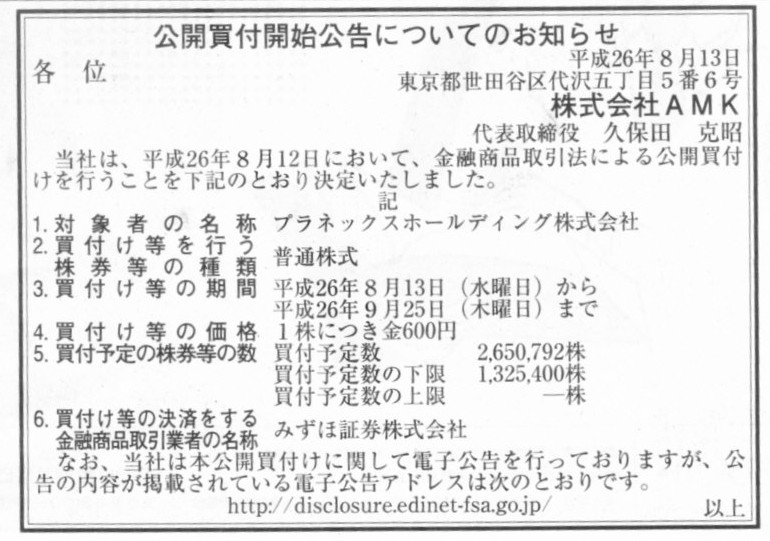

2014年8月13日(水)日本経済新聞

公開買付開始公告についてのお知らせ

株式会社AMK

(記事)

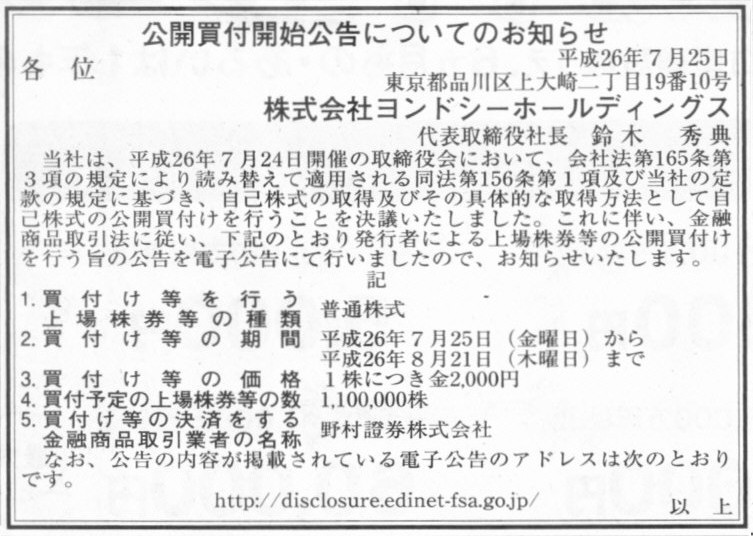

2014年7月25日(金)日本経済新聞 公告

公開買付開始公告についてのお知らせ

株式会社ヨンドシーホールディングス

(記事)

2014年9月12日(金)日本経済新聞 公告

第30期決算公告

株式会社ガイア

株式分割に関する基準日設定公告

三浦工業株式会社

株式分割に関する基準日設定公告

アルフレッサ

ホールディングス株式会社

(記事)

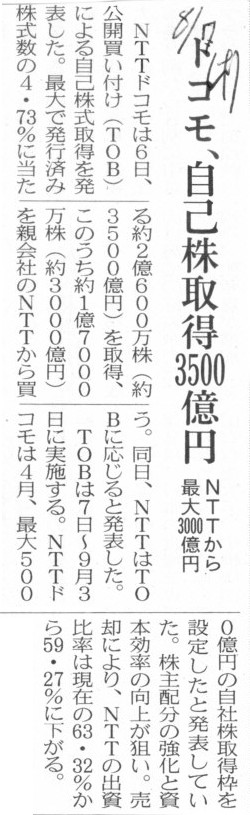

2014年8月7日(木)日本経済新聞

ドコモ、自己株取得3500億円 NTTから最大3000億円

(記事)

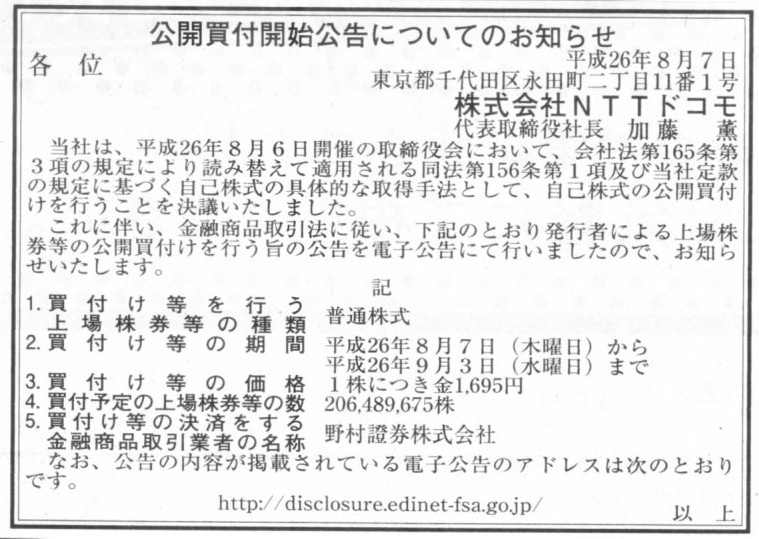

2014年8月7日(木)日本経済新聞 公告

公開買付開始公告についてのお知らせ

株式会社NTTドコモ

(記事)

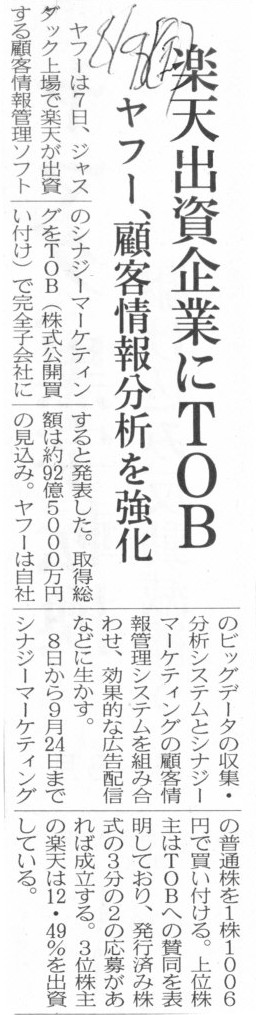

2014年8月8日(金)日本経済新聞

ヤフー、顧客情報分析を強化 楽天出資企業にTOB

(記事)

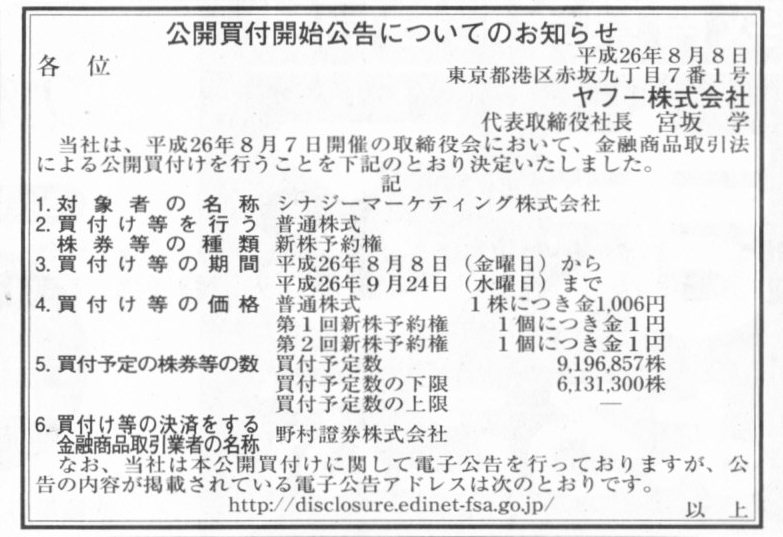

2014年8月8日(金)日本経済新聞 公告

公開買付開始公告についてのお知らせ

ヤフー株式会社

(記事)

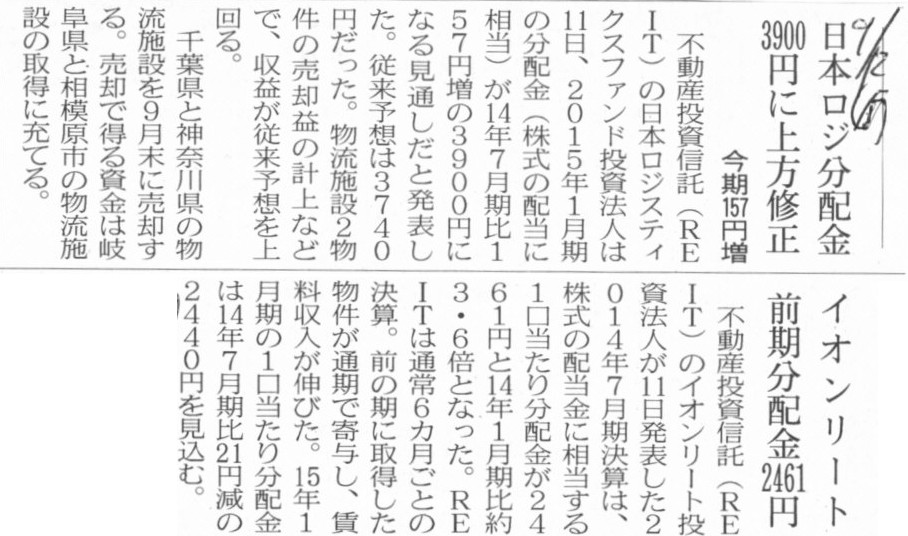

2014年9月12日(金)日本経済新聞

日本ロジ分配金 3900円に上方修正 今期157円増

イオンリート 前期分配金2461円

(記事)

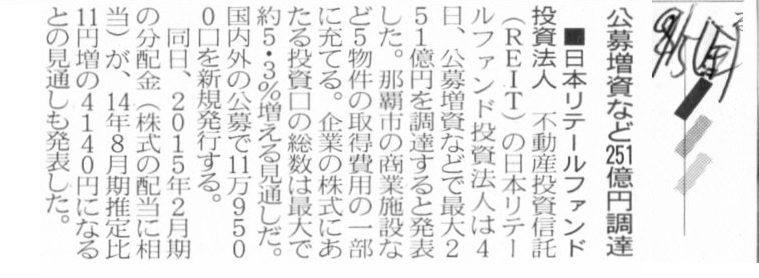

2014年9月5日(金)日本経済新聞

■日本リテールファンド投資法人 公募増資など251億円調達

(記事)

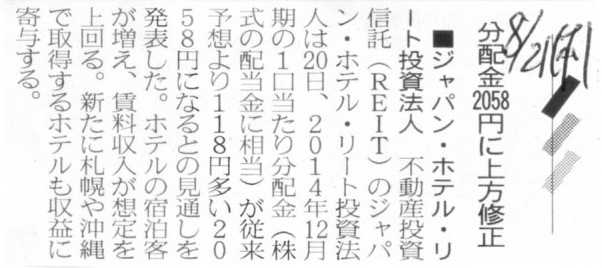

2014年8月21日(木)日本経済新聞

■ジャパン・ホテル・リート投資法人 分配金2058円に上方修正

(記事)

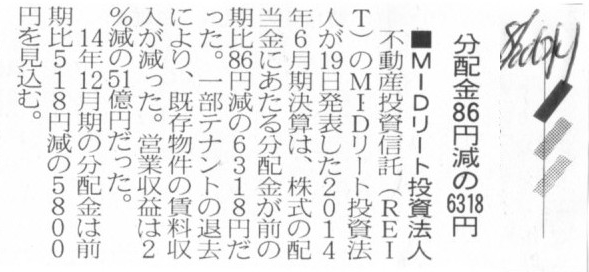

2014年8月20日(水)日本経済新聞

■MIDリート投資法人 分配金86円減の6318円

(記事)

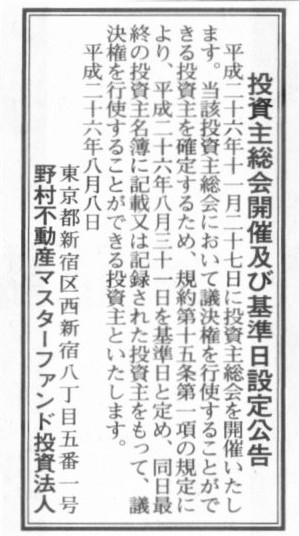

2014年8月8日(金)日本経済新聞 公告

投資主総会開催及び基準日設定公告

野村不動産マスターファンド投資法人

(記事)

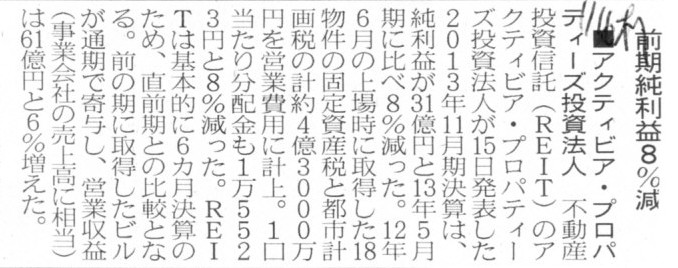

2014年1月16日(木)日本経済新聞

■アクティビア・プロパティーズ投資法人 前期純利益8%減

(記事)

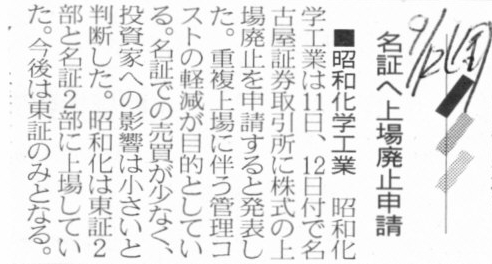

2014年9月12日(金)日本経済新聞

■昭和化学工業 名証へ上場廃止申請

(記事)

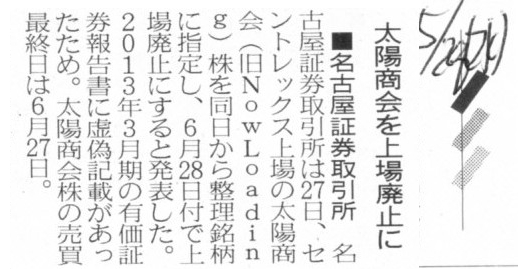

2014年5月28日(水)日本経済新聞円

■名古屋証券取引所 太陽商会を上場廃止に

(記事)

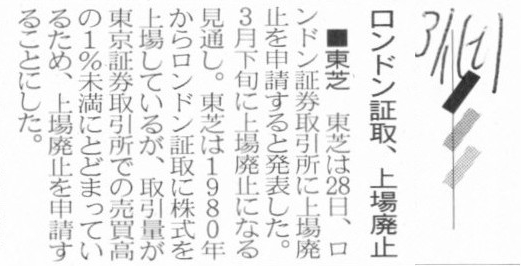

2014年3月1日(土)日本経済新聞

■東芝 ロンドン証取、上場廃止

(記事)

2014年9月6日(土)日本経済新聞

ソフトクリエ3円増配 今期20円 電子商取引関連伸びる

(記事)

2014年9月6日

株式会社ソフトクリエイトホールディングス

平成27年3月期 第2四半期末配当予想の修正(増配)及び期末配当予想の修正(増配)に関するお知らせ

ttp://www.softcreate.co.jp/rs/html/pdf/press/sof1409061600.pdf

2014年3月1日(土)日本経済新聞

■日東電工 来期から国際会計基準

(記事)

2014年2月28日

日東電工株式会社

国際会計基準(IFRS)の任意適用に関するお知らせ

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1130962

【コメント】

明治三十二年商法の考え方と当時の所得税法の考え方との間に、

現在の企業会計の観点から見ると不整合が生じ得るな、と思いましたので、

その理論的不整合についてまとめてみました。

また、会計基準が変わりますと収益認識基準が変わることがあります。

商法と税法との間の理論的不整合とも関連する論点ですので、収益認識基準についても書いてみました。

In the Meiji era,'Earnings Per Share' (EPS) meant the amount of a dividend

per share.

And at the same time, it meant a return or an interest on

investment of the concerned period.

明治期は、1株当たりの利益額(EPS)は1株当たりの配当金額を意味していました。

そして同時に、1株当たりの利益額(EPS)は当期における投資に対するリターンすなわち利息を表してました。

The definition of revenue varies by what a premise is.

何を前提にするかで収益の定義は変わります。

In the Meiji era, commercial transactions might be

on a premise of

cash transactions,

at least at the end of some period, though.

明治期は、少なくとも何かの末日時点ではですが、商取引は現金取引を前提としていたのでしょう。

「明治三十二年商法の考え方と当時の所得税法の考え方との間の(現代から見た場合の)理論的不整合、そして収益認識基準について」

【明治三十二年商法の考え方についてのメモ】

商取引を開始しようと思って会社を設立するわけです。

登記その他法律上のことはともかく、経営的・実質的には、「会社設立時=期首日」でしょう。

概念的には、会社の「期首日」の貸借対照表は毎期常に同じです。

会社の資本は会社設立時と全く同じ。

周期的な営業循環のことを考えれば、会社財産も会社設立時と実質同じ。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

MeantTheAmountOfADividendPerShare.AndAtTheSameTime,ItMeantAReturnOrAnInterestOnInvestmentOfTheConcernedPeriod.jpg){kind=link}

{kind=link}