2014年9月11日(木)

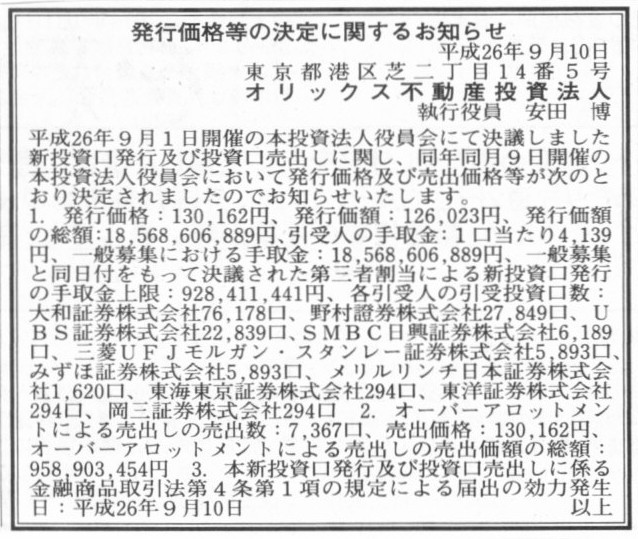

2014年9月10日(水)日本経済新聞 公告

発行価格等の決定に関するお知らせ

オリックス不動産投資法人

(記事)

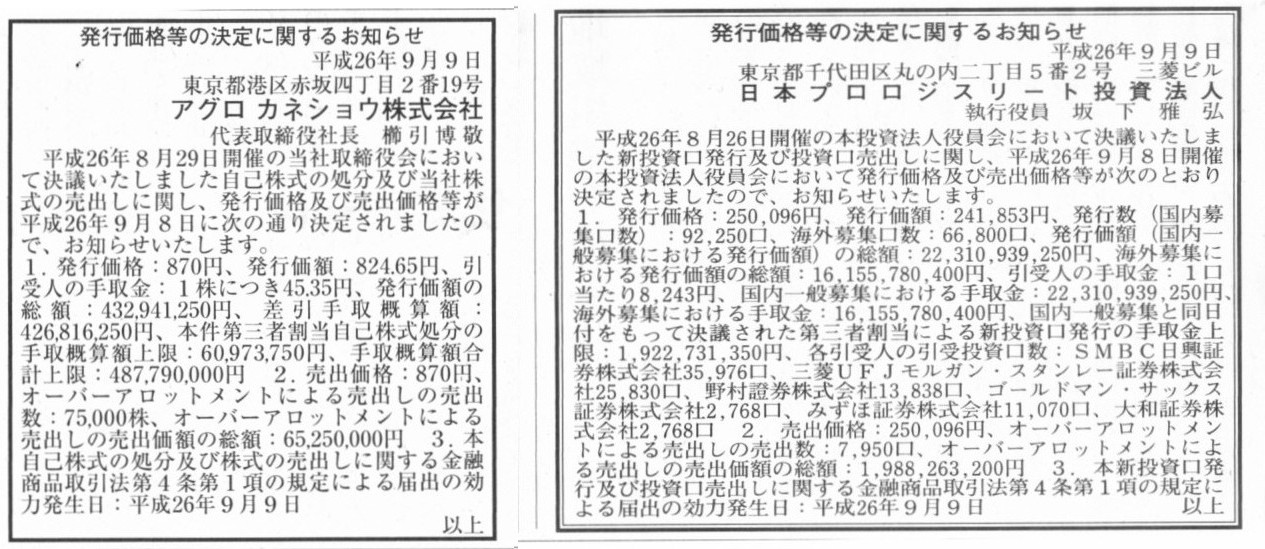

2014年9月9日(火)日本経済新聞 公告

発行価格等の決定に関するお知らせ

日本プロロジスリート投資法人

発行価格等の決定に関するお知らせ

アグロ

カネショウ株式会社

(記事)

2014年9月4日(木)日本経済新聞 公告

発行価格等の決定に関するお知らせ

株式会社ファーストエスコ

アポロ・ソーラー(知光能源科技公司)は世界に向かってさらに大きく羽ばたきます

同日立能源科技股イ分公司

(記事)

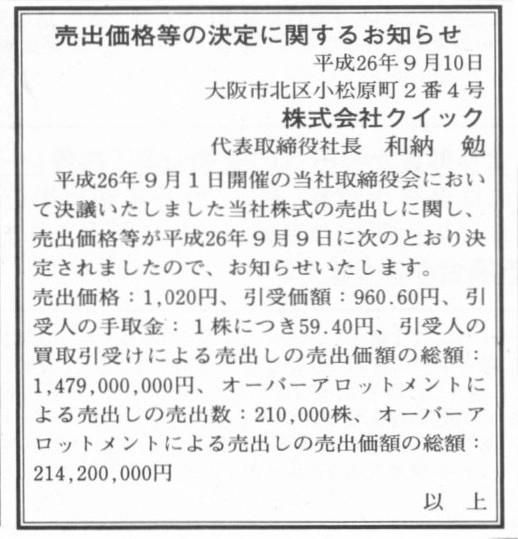

2014年9月10日(水)日本経済新聞 公告

売出価格等の決定に関するお知らせ

株式会社クイック

(記事)

2014年9月1日

株式会社クイック

株式の売出しに関するお知らせ

ttp://919.jp/wp/wp-content/uploads/2014/09/14.9.1_uridashi.pdf

2014年9月9日

株式会社クイック

売出価格等の決定に関するお知らせ

ttp://919.jp/wp/wp-content/uploads/2014/09/14.9.9_uridashi.pdf

【コメント】

株式会社クイックに関して、「株式の売出し」が行われるそうです。

この「株式の売出し」は、上場市場が東京証券取引所市場第二部から同市場第一部銘柄に変更になることに合わせて行われることのようです。

この「株式の売出し」についてですが、「株式の売出し」とは会社自身が新株式を発行することではなく、

既存株主が既に所有している株式を市場で売りに出すことを指すわけです。

つまり、この「株式の売出し」に株式会社クイックは全く関係ないわけです。

それなのに、株式の売出価格について株式会社クイックが「決定する」というのは極めておかしな話であろうと思います。

既存株主が市場の投資家へ株式を売っていくということであれば、その都度の市場株価で売買していく、

というのが本来の株式の取引方法であろうと思います。

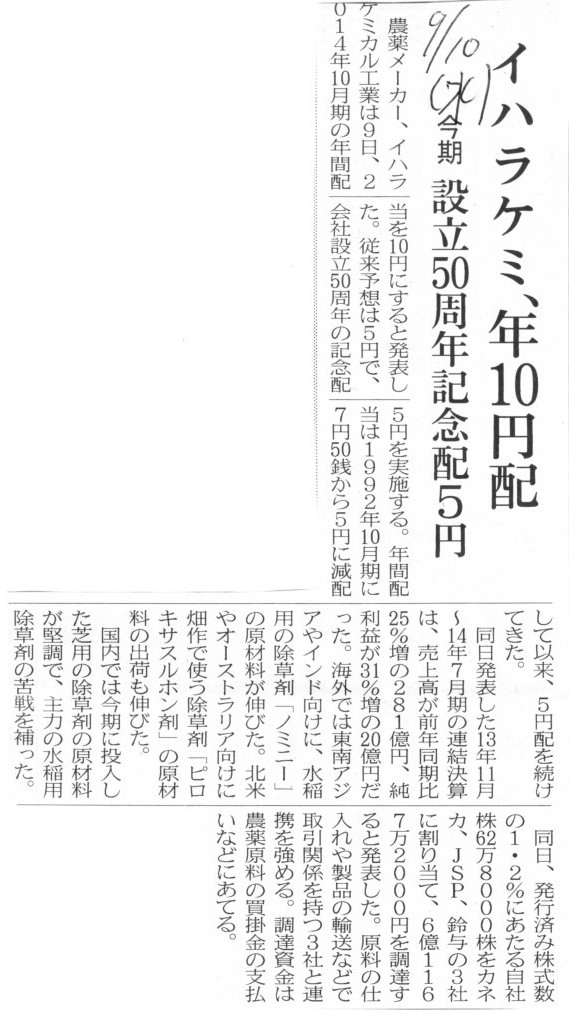

2014年9月10日(水)日本経済新聞

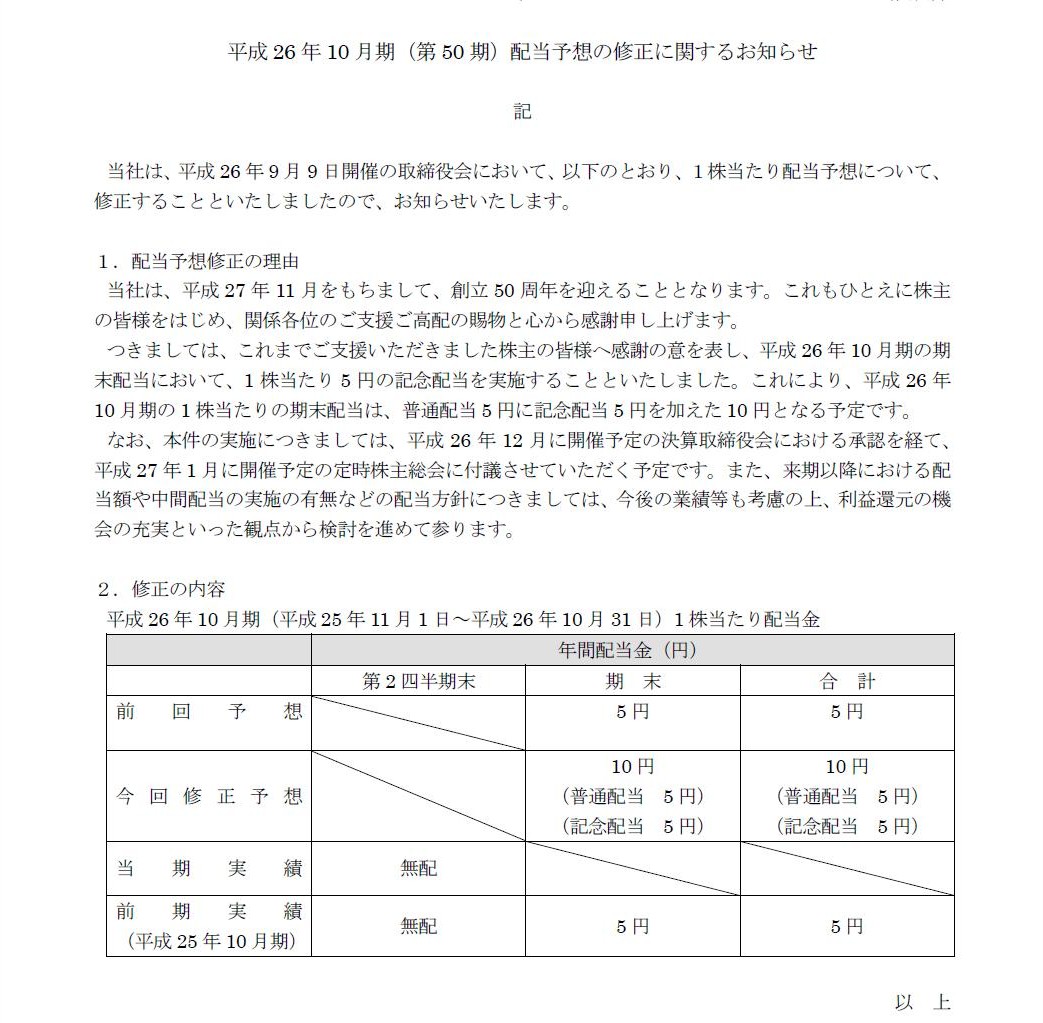

イハラケミ、年10円配当 今期 設立50周年記念配5円

(記事)

2014年9月9日

イハラケミカル工業株式会社

平成26年10月期(第50期)配当予想の修正に関するお知らせ

ttp://contents.xj-storage.jp/xcontents/AS00534b/5766bfbf/f96e/461f/b7bb/122e861355e0/140120140909042586.pdf

平成26年10月期(第50期)配当予想の修正に関するお知らせ

(1/1ページ)

【コメント】

戦前はこうだったとばかり言っていても、今現在に生きているわけですから何も始まらないわけですが、

それでも戦前の商法制度や税制から株式会社を見てみますと、それはそれで新たな気付きや深い理解につながるものがあると思います。

戦前の制度であれば、利益は全て株主に配当する(利益は全額を必ず配当しなければならない)わけですから、

当期は期末配当額をいくらにするであったり、普通配当はいくらにし記念配当はいくらにする、

といった議論は戦前であれば絶対になかったことであろうと思います。

また、戦前の制度であれば、毎期毎期、株式会社は期首日に会社設立時に戻るわけです。

そうしますと、「今年で創立50周年を迎える」などという考え方や、毎年毎年の積み重ねのようなものは全くない、と言えるわけです。

経営上は「株主の皆様をはじめ、関係各位のご支援ご高配の賜物と心から感謝申し上げます」ということはあるかとは思いますが、

少なくとも会計上・財務上は貸借対照表に第50期も第100期もないわけです。

「ご支援いただきました株主の皆様へ感謝の意を表」すというのなら、まさにそれが毎期毎期の利益配当であろうと思います。

戦前と戦後、どちらの株式会社制度が優れているのかに答えはないと思います。

ただ、少なくとも戦前は、配当方針(過年度の内部留保を活用した安定配当政策など)と呼ばれるものは一切なかったのは確かだと思います。

ちなみに、記事やプレスリリースには、増資により調達した資金は原材料の仕入代金(買掛金)の支払いに充当すると書かれていますが、

財務上・経営上は、原材料の仕入代金(買掛金)は売り上げにより得た現金で支払う(費用は売上高で回収する)、

というのが本来の考え方だと思います。

経営上、商品在庫ということで棚卸資産を保有することはありますので、

貸借対照表上その棚卸資産に関する運転資金(短期のつなぎの資金のイメージ)は資本金を充てるという考え方はもちろん正しいのですが、

少なくとも棚卸資産は販売していくことを目的に仕入れるわけですから、

最終的には全ての棚卸資産の仕入代金(買掛金)は売り上げにより得た現金で支払う(仕入れは売上高で回収する)、

という考え方は決して忘れてはならないことだと思います。

経営上は棚卸資産は全て販売するつもりでなくてはならないと言えるでしょうし、

経営上・財務上は貸借対照表に棚卸資産をいらずらに滞留させてはならないと言えるでしょう。

これは戦前の制度でも戦後の制度でも全く同じことだと思います。

2014年9月10日

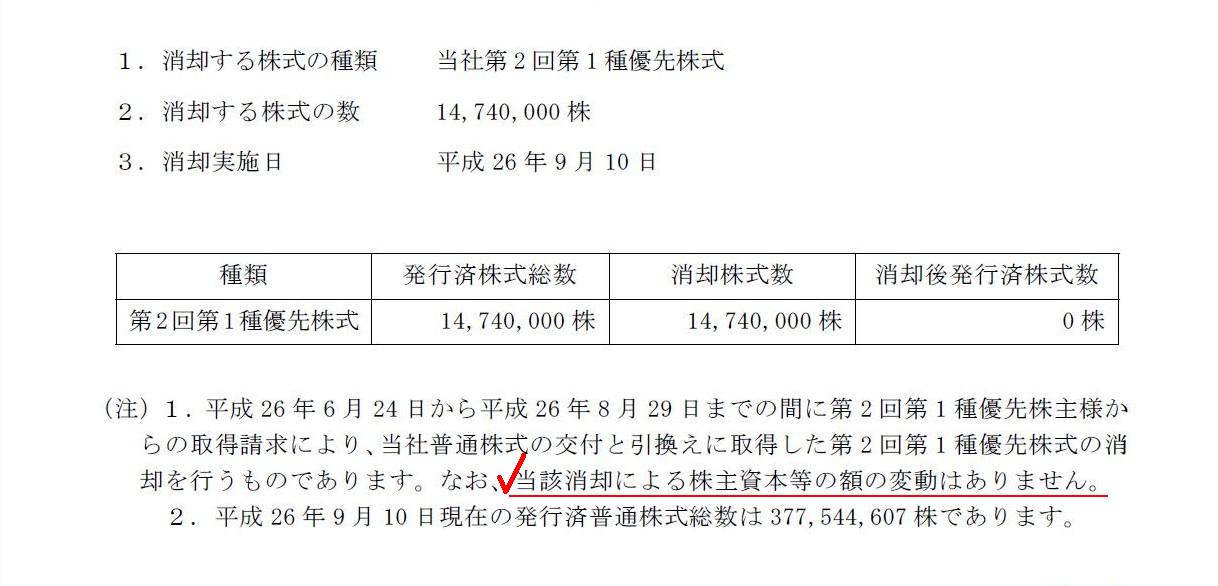

株式会社熊谷組

自己株式(優先株式)の消却に関するお知らせ

ttp://www.kumagaigumi.co.jp/press/2014/pdf/pr_140910_1_1.pdf

自己株式(優先株式)の消却に関するお知らせ

(1/1ページ)

>なお、当該消却による株主資本等の額の変動はありません。

と書いてありまして、確かにこのたびの「自己株式(優先株式)の消却」の仕訳は「仕訳なし」と考えてもよいとは思います。

ただ厳密に言えば、普通株式と優先株式とは異なるわけです。

普通株式と優先株式とは異なる証券であるわけです。

そうすると、株式と資本金との対応と言いますか、資本の払い込み(資本金の増加)と株式の発行との関係を厳密に考えれば、

表面上は同じ資本金勘定かもしれませんが、優先株式発行に伴い増加した資本金と、普通株式発行に伴い増加する資本金とは異なる、

という見方はできるように思います。

別の言い方をすれば、優先株式を単純に普通株式に転換すること自体ができない、と言ってもいいと思います。

このようにあくまで「資本金と株式とは表裏一体である」という見方をしますと、

自己株式の取得自体ができない(仮に自己株式を取得する場合は資本金を減額させねばならない)、ということになると思いますが。

このたびの「自己株式(優先株式)の消却」を敢えて仕訳で表現すれば、

(資本金(優先株式分)) 74億円 / (資本金(普通株式分)) 74億円

と書けるのではないかと思います。

優先株式を取得した以上対応する資本金は減額させ、そして普通株式を発行する以上対応する資本金を増額させる、と考えるわけです。

たまたま会計上は同一の資本金勘定だから、仕訳を切らなくても問題が生じないだけ、という見方はできるように思います。

また、資本会計上、仕訳上の資本金の相手方勘定科目は現金だけと言わねばならないでしょう。

その考えに立てば、優先株式を取得・消却しようと思えば、

まず普通株式を発行し現金で増資を行い、そして改めて利益剰余金を原資に優先株式を取得する(対価は当然現金)、

という手続きが必要だ、ということになると思います。

まあ、どこまでを所与のものとするか・どれを前提のこととするかで、容認される行為(取引)や仕訳は変わってくるわけです。

株式を取得するだ新たに株式を発行するだ発行済株式総数は増加するだとなりますと、

株主資本等の額に変動が生じる方がむしろ自然であると言えるわけです。

昨日、証券には含み益などないといったことを書きましたが、

今日はふと、貸借対照表に変動はないのに証券だけが変わるなどということがあるのだろうか、と思いました。

2014年7月14日

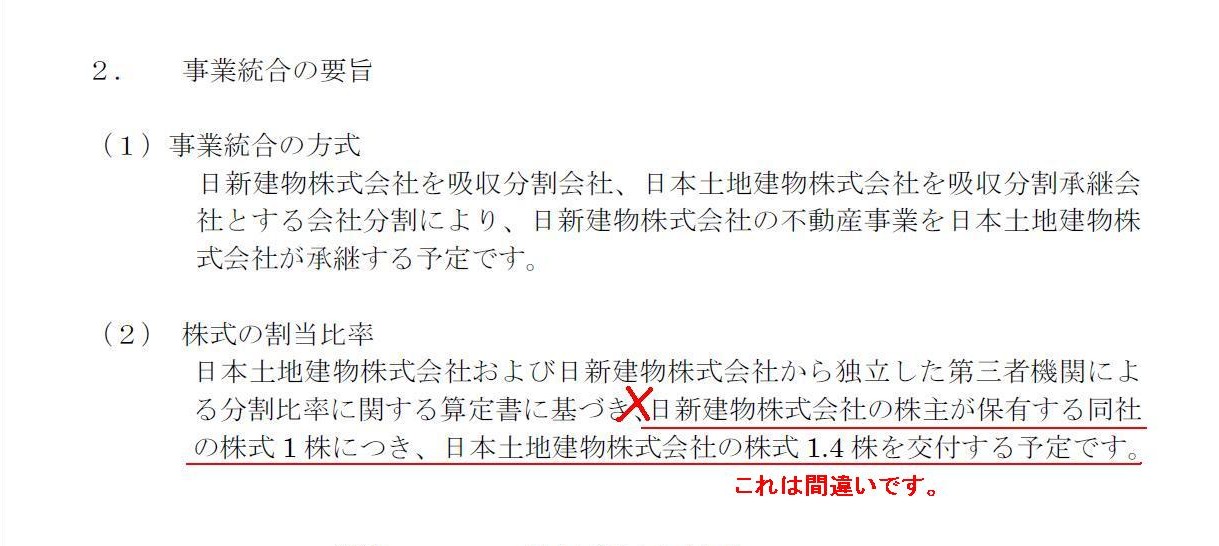

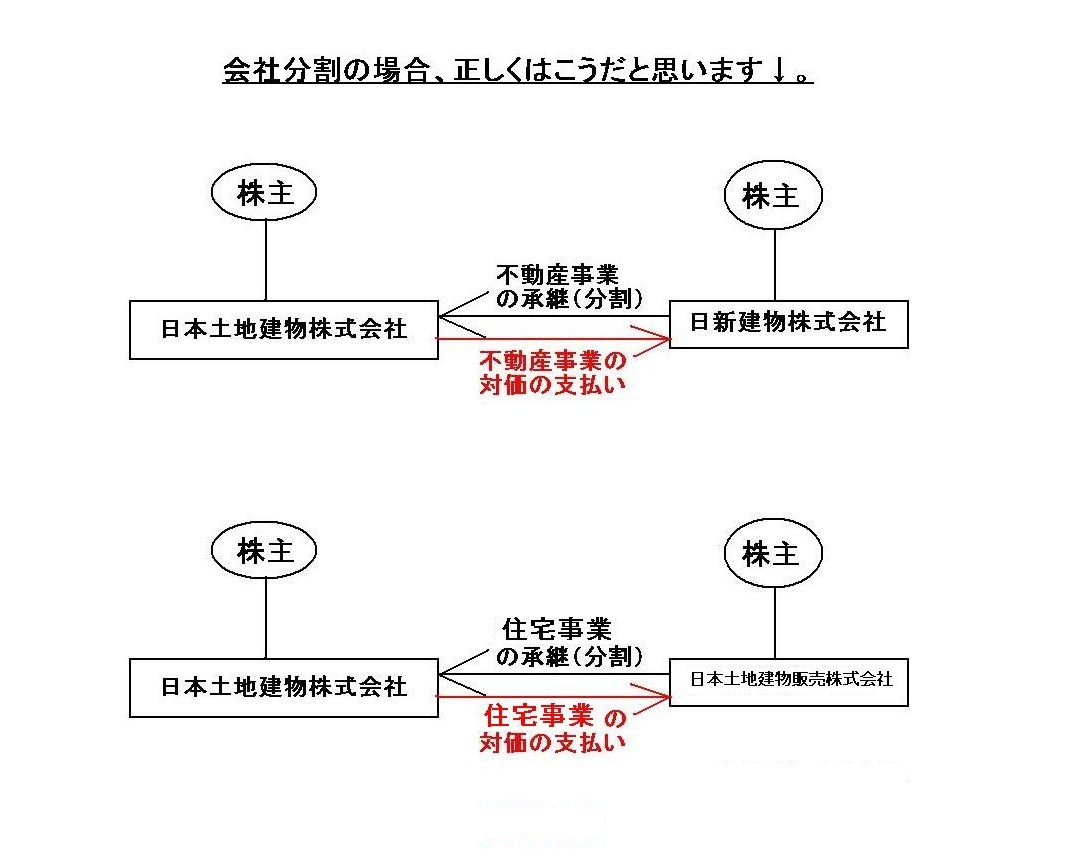

日本土地建物株式会社

日新建物株式会社

日本土地建物株式会社と日新建物株式会社の事業統合についてのお知らせ

ttp://www.nittochi.co.jp/news_links/pdf/news/20140714000.pdf

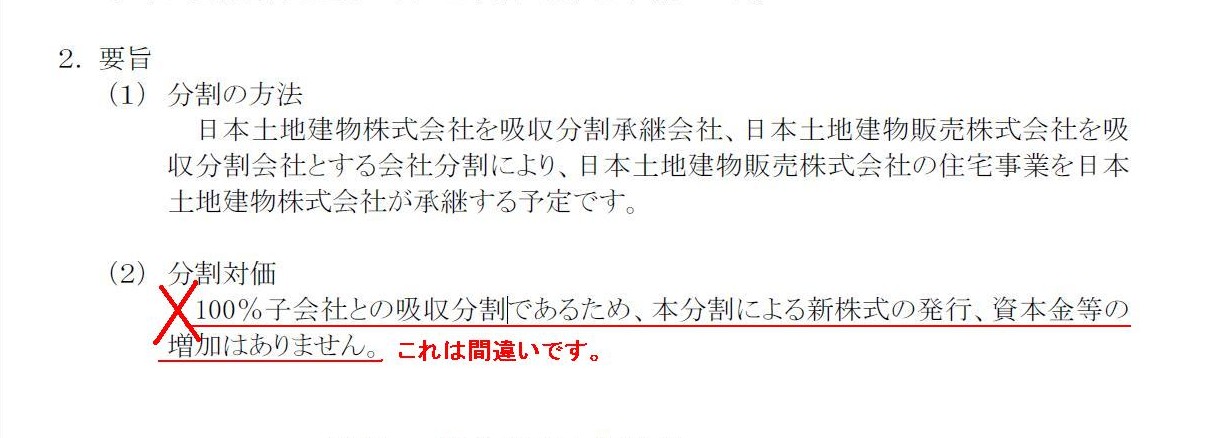

2014年8月29日

日本土地建物株式会社

日本土地建物株式会社と日本土地建物販売株式会社の吸収分割契約締結についてのお知らせ

ttp://www.nittochi.co.jp/news_links/pdf/news/20140829000.pdf

【コメント】

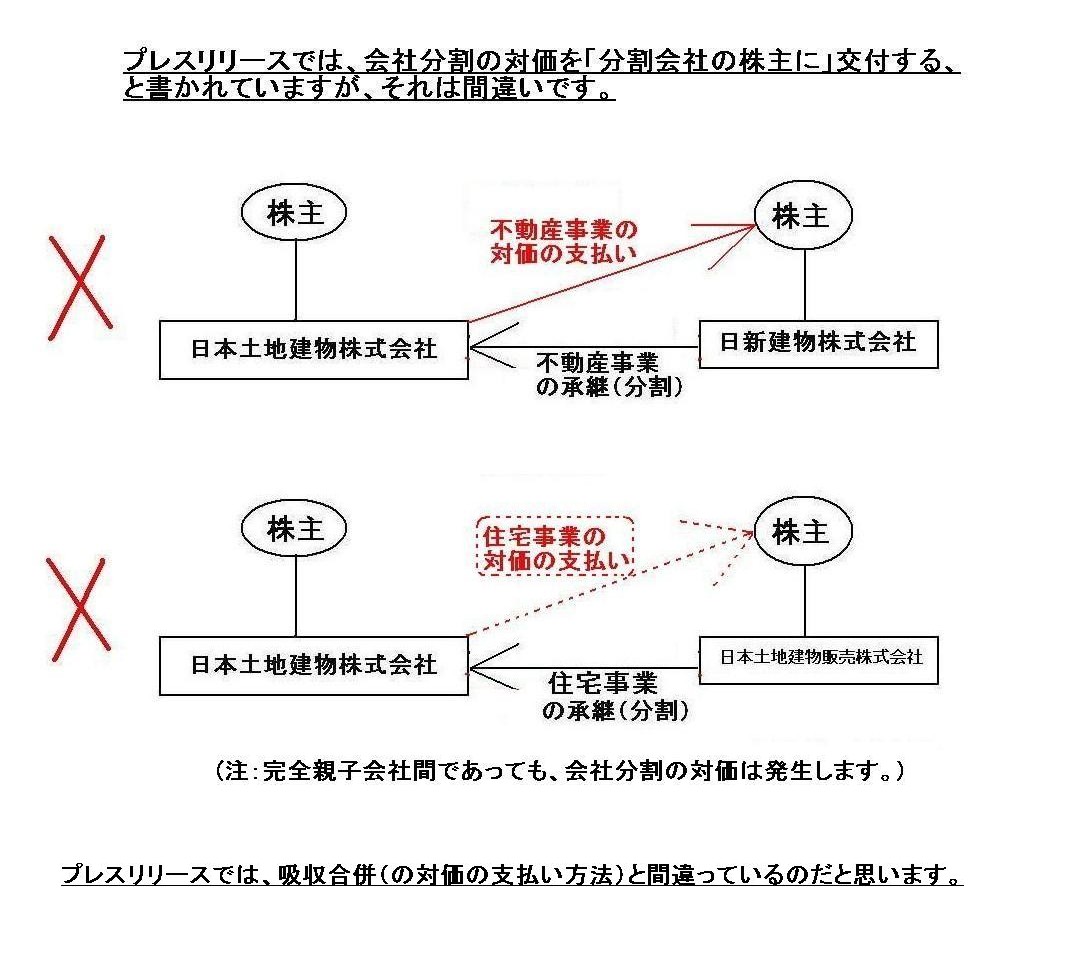

プレスリリースを読みましたところ、どちらの会社分割も戦略的にという意味ではなく法律行為として間違いであることに気付きました。

「日本土地建物株式会社と日新建物株式会社の事業統合についてのお知らせ」

(2) 株式の割当比率

(2/3ページ)

「日本土地建物株式会社と日本土地建物販売株式会社の吸収分割契約締結についてのお知らせ」

(2)

分割対価

(1/2ページ)

In a company split, a transferee pays a consideration for the business to a

transferor himself, not to a transferor's

shareholders.

(会社分割においては、譲受人は事業の対価を譲渡人自身に支払います。譲渡人の株主には支払いません。)

「会社分割の場合、正しくはこうだと思います。」

「プレスリリースでは、会社分割の対価を『分割会社の株主に』交付する、と書かれていますが、それは間違いです。」

結論だけ端的に言えば、会社分割の対価は分割会社自身に支払う(分割会社の株主には対価は支払わない)、が正しいわけです。

プレスリリースの記載内容はおそらく、吸収合併(の対価の支払方法)の場合と間違っているのだと思います。

より一般化して言えば、「会社分割の対価は誰に対して支払うのか?」という議論になります。

概念的には、会社分割の対価を分割会社自身にではなく「分割会社の株主」に支払うことも考えられます。

会社分割の対価を分割会社自身に支払う会社分割のことを「物的分割」、

会社分割の対価を分割会社の株主に支払う会社分割のことを「人的分割」、

と呼びます。

会社法では、制度としては物的分割のみしか認められません。

旧商法では、条文としては物的分割も人的分割も定められていた(制度上はどちらも認められていた)かと思いますが、

結局のところ、「会社分割の対価を直接に分割会社の株主に交付するということが実際にはできない」という問題点があった(今もある)ので、

旧商法においても現実には物的分割のみしか実施できなかった、と理解・解釈してよいのではないかと思います。

私としては、「会社分割の対価を直接に分割会社の株主に交付する」という取引の仕訳が特に分割会社の方では切れない(切りようがない)、

と思いましたので、仕訳が切れないから人的分割は旧商法でも現会社法でも実施できない、と理解しているところです。

また、旧商法でも現会社法でも、配当財源を承継会社の株式だけとする剰余金の配当を認めることによって、

人的分割と同じ効果を上げることができる、とされてはいます。

要するに、一旦物的分割を行い、改めて分割会社は対価として受け取った承継会社株式をそのまま株主に現物配当する、

ということを行うことによって、結果人的分割を行ったことと同じ状態を作り出すことはできる、とされてはいます。

ただ、この「物的分割+現物配当」が人的分割と同じ状態になるのは、最後の「承継会社株式の新たな所有者」の部分だけです。

つまり、分割会社の株主が承継会社株式を受け取り承継会社の新たな株主となる、という部分だけは同じというだけでしょう。

人的分割では「会社分割の対価を直接に分割会社の株主に交付する」ということが重要なポイントかと思いますが、

会社分割の対価を一旦分割会社を経由させた結果、分割会社の利益剰余金は減少してしまっているわけです。

それは分割会社自身にとっても分割会社の株主にとっても、決して好ましいことではないわけです。

なぜ会社分割を行っただけなのに利益剰余金が減少するのか、という話になるわけです。

これは一資産のみを帳簿価額で相手方株式を対価に譲渡した(譲渡損益はゼロ)、という取引を想定してみると意味が分かると思います。

対価として受け取った相手方株式を株主に現物配当すると、利益剰余金は減少してしまうでしょう。

一資産の譲渡であれ会社分割であれ、利益剰余金が左右されるのはおかしいわけです。

これが実際には人的分割は実施できない(「物的分割+現物配当」では同じにならない)理由です。

もしくは、「会社分割の対価を直接に分割会社の株主に交付する」という人的分割という考え方自体がそもそもおかしいのかもしれません。

事業の譲渡を行ったのはあくまで分割会社自身であって分割会社の株主ではないわけです。

何もしていない分割会社の株主がなぜ対価を受け取るのか、という話になるわけです。

そこに無理に何もしていない分割会社の株主に対価を支払おうとするならば、現物配当という手段を使うしかないということになるのでしょう。

しかし、それはもはや何かの対価ではないでしょう。

譲渡損益はゼロでも利益剰余金を使ってしまうことになるわけですから。

もちろん、現物配当時の承継会社株式の価額(社外流出する会社財産の価額と利益剰余金の減少額はイコールであり公正か)も問題になります。

そういうわけで、旧商法に定められていた人的分割はすぐれて概念的なものに過ぎなかった、ということになろうかと思います。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}