2014年9月6日(土)

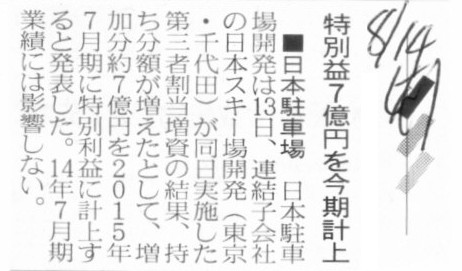

2014年8月14日(木)日本経済新聞

■日本駐車場 特別益7億円を今期計上

(記事)

2014年8月13日

日本駐車場開発株式会社

連結子会社の増資及び特別利益の計上に関するお知らせ

ttp://www.n-p-d.co.jp/news/pdf/20140813_zousi.pdf

2014年9月5日

日本駐車場開発株式会社

2014年(平成26年)7月期

通期 決算短信

ttp://www.n-p-d.co.jp/ir/pdf/20140905_tanshin.pdf

【コメント】

2014年8月14日(木)の記事の見出しには、”今期”との文字がありますが、これはより正確に言えば、「2015年7月期」を指します。

”今期”とは、2014年7月期を指すわけではありません。

2014年8月13日に連結子会社が実施した連結外の企業に対する第三者割当増資は、2015年7月期中の会計事象になります。

したがって、記事の文中にもありますように、当該第三者割当増資による連結決算上の影響は、

2015年7月期の決算に反映され、2014年7月期の決算には全く反映されません。

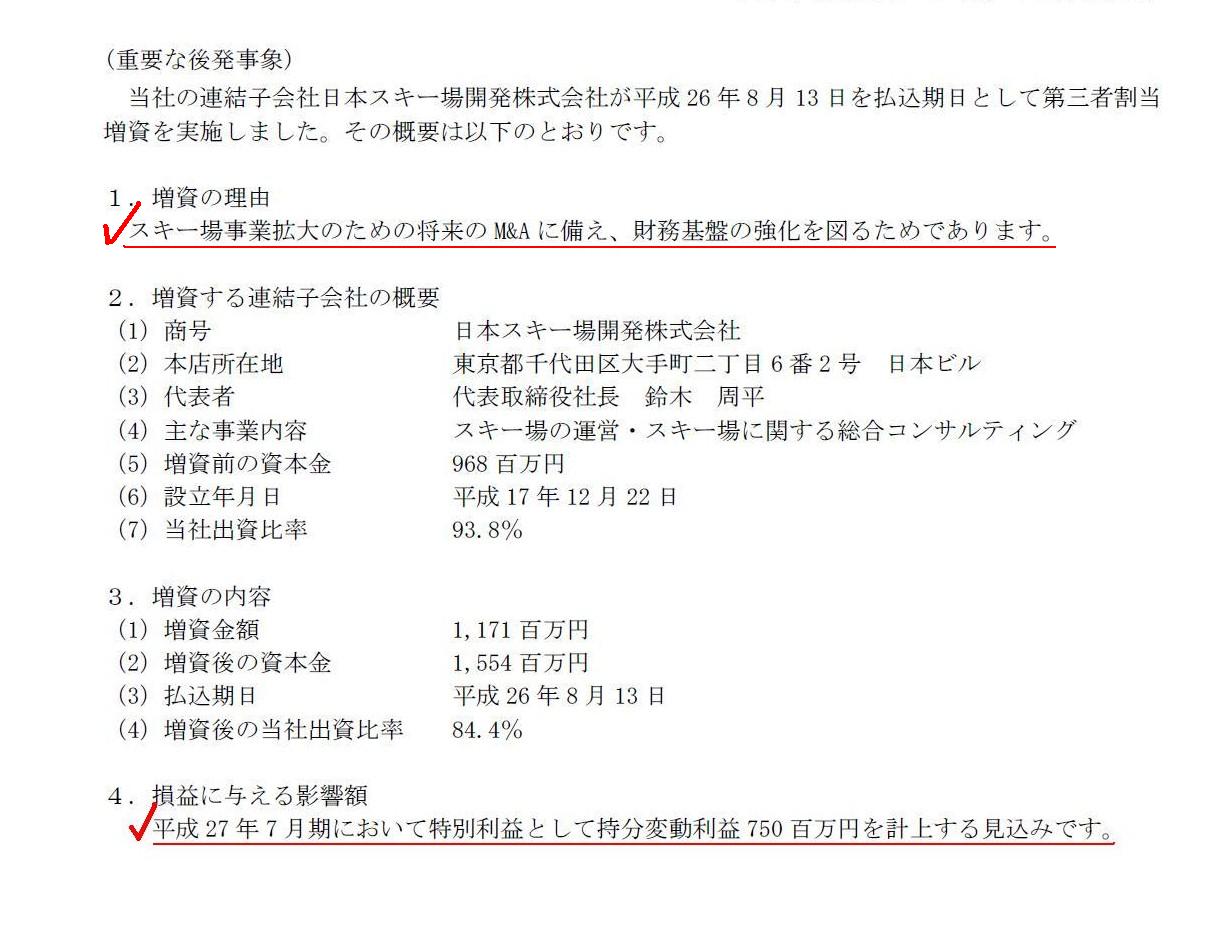

2014年9月5日発表の「2014年(平成26年)7月期

通期」の決算短信にも当然当該第三者割当増資の影響は反映されておらず、

決算短信の最後に「重要な後発事象」ということで開示されているだけです。

2015年7月期の連結業績予想の一環というわけでもないでしょうが、当該第三者割当増資の結果、

2015年7月期の連結決算上、特別利益として持分変動利益750百万円を計上する見込みである、と書かれています。

2014年(平成26年)7月期 通期 決算短信

重要な後発事象

(29/29ページ)

このたびの取引を仕訳で書けば、次のようになると思います。

ただし、株式の発行価格は増資前の1株当たり純資産額と同じであると仮定します。

まず、現行の連結会計基準に従った仕訳を書きます。

2014年8月13日の仕訳

日本駐車場開発株式会社の仕訳

(仕訳なし)

日本スキー場開発株式会社の仕訳

(現金) 1,171百万円 / (資本金) 585.5百万円

(資本準備金) 585.5百万円

日本駐車場開発株式会社の仕訳

株主割当増資(93.8%引受)のあと、9.4%相当を売却したと考える。

(1) 株主割当増資の消去

(資本金) 585.5百万円

/ (日本スキー場開発株式) 1098.398百万円 *1

(資本準備金) 585.5百万円 (少数株主持分) 72.602百万円 *2

(2) 少数株主への売却

(日本スキー場開発株式) 1098.398百万円 / (のれん) 0百万円 *3

(持分変動損益) 750百万円 *4

(少数株主持分) 348.398百万円 *5

(3) 投資と資本の消去のまとめ

(資本金) 585.5百万円

/ (日本スキー場開発株式) 0百万円

(資本準備金) 585.5百万円 (少数株主持分) 421百万円

(のれん) 0百万円

(持分変動損益) 750百万円

日本スキー場開発株式会社の仕訳

(仕訳なし)

*1 株主割当増資の親会社のみなし引受額=増資額×親会社引受割合=1171百万円×93.8%

*2 株主割当増資の少数株主のみなし引受額=増資額×少数株主引受割合=1171百万×(1−93.8%)

*3 株式の発行価格は増資前の1株当たり純資産額と同じであると仮定していますから、のれんの金額は0です。

*4 プレスリリース記載の数値です。

*5 この場合は貸借の差額から算出しました。

実は以上の計算過程は本来の計算過程とは異なります。

本来は、少数株主持分は日本スキー場開発株式会社の純資産額から算出します。

そして、持分変動損益を貸借の差額から算出する、という順序になります。

「(2)

少数株主への売却」における少数株主持分は、

「増資後の日本スキー場開発株式会社の純資産額×親会社から少数株主への売却割合」

で算出されます。

上記の計算過程では、日本スキー場開発株式会社の純資産額は分かりませんし、

また、持分変動損益が先に分かっていますから、他に算出方法がなかったので逆算して算出した形になります。

ちなみに、「増資後の日本スキー場開発株式会社の純資産額×親会社から少数株主への売却割合」が「348.398百万円」であることから。

次の等式が成り立ちます。

増資後の日本スキー場開発株式会社の純資産額×9.4%=348.398百万円

∴増資後の日本スキー場開発株式会社の純資産額=3706.3617百万円

増資額は1171百万円でしたので、増資前の日本スキー場開発株式会社の純資産額は、引き算して、

3706.3617百万円−1171百万円=2536.3617百万円

と計算されます。

日本スキー場開発株式会社の増資前の資本金額を968百万円、資本準備金額も968百万円と仮定すると、

現在の日本スキー場開発株式会社の利益剰余金の金額は、

2536.3617百万円−968百万円−968百万円=600.3617百万円

であると計算されます。

増資の理由は、スキー場事業拡大のための将来のM&Aに備え、財務基盤の強化を図るため、と書かれています。

負債の状況がどうであるのかは分かりませんが、日本スキー場開発株式会社は一定度の内部留保は現時点で確保している、と言えるでしょう。

以上書きました仕訳は、あくまで現行の連結会計基準に従った仕訳です。

現行の連結会計基準では、連結子会社で増資が行われた場合には、いったん従来の持分比率で株式を引き受けたと仮定して、

すなわち、連結子会社は株主割当増資を実施したと仮定して、その後、少数株主と親会社との間で株式の売買を行った、

と考えて会計処理を行っていくことになっているようです。

確かに、株主割当増資が一番厳密に株主平等の原則に沿った増資方法ではありますが、

しかし実際には親会社は連結子会社株式を1株も引き受けていないわけですし、

また、親会社が少数株主に連結子会社株式を売却した、ということも一切行っていないわけです。

したがって、会計理論上は、ただ単に「少数株主が連結子会社の第三者割当増資を引き受けた」と考えて会計処理を行っていくべきでしょう。

会計理論に沿った仕訳は以下のようになると思います。

投資と資本の消去の仕訳

(資本金) 585.5百万円 / (少数株主持分) 1171百万円

(資本準備金) 585.5百万円

このたびの連結子会社の第三者割当増資は、純粋に連結子会社と少数株主との間のみの取引であり、

親会社は完全に無関係、ということになろうかと思います。

ですから、連結上は、連結子会社の増加資本金額を少数株主持分に振り替えるだけ、というだけかと思います。

一体どこから株主割当増資を実施したと見なすという考え方が出てきたり、

子会社株式を売却したと見なす(みなし売却)という考え方が出てきたのか、率直に言えば全く分からないと言ったところです。

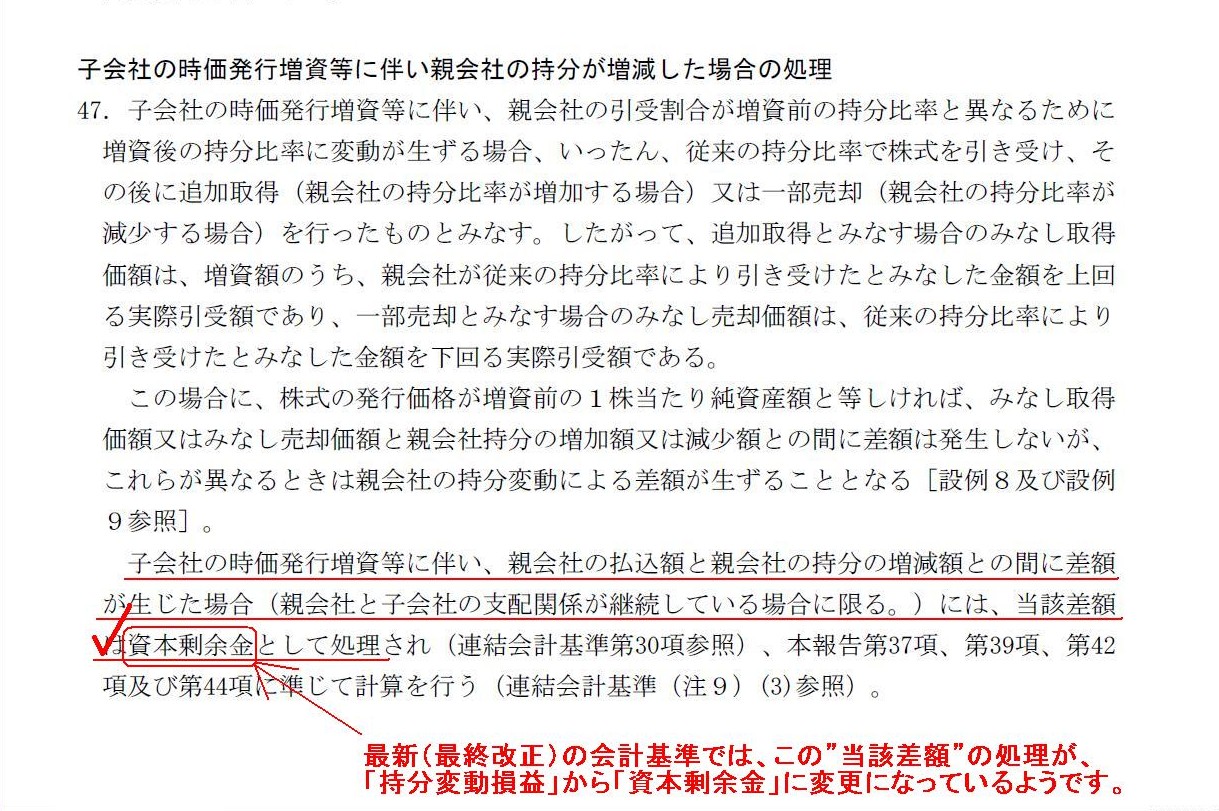

ところで、実は最新の会計処理方法はこちらです↓。

日本公認会計士協会

[掲載日]2014年02月24日

会計制度委員会報告第7号「連結財務諸表における資本連結手続に関する実務指針」、他の改正について

ttp://www.hp.jicpa.or.jp/specialized_field/post_1734.html

会計制度委員会報告第7号「連結財務諸表における資本連結手続に関する実務指針」(最終改正

平成26年2月24日)

子会社の時価発行増資等に伴い親会社の持分が増減した場合の処理

「第47項」

(資本金) 585.5百万円

/ (日本スキー場開発株式) 0百万円

(資本準備金) 585.5百万円 (少数株主持分) 421百万円

(のれん) 0百万円

(資本剰余金) 750百万円

勘定科目名だけの違いになりますが、最新の会計基準では、「持分変動損益」は「資本剰余金」となるようです。

本来は親会社とは何の関係もないはずの「親会社の払込額と親会社の持分の増減額との間に差額」に関して、

ある時は持分変動損益で処理したり、ある時は利益剰余金(直接加減する)で処理したり、ある時は資本剰余金で処理したり、と、

目まぐるしく処理方法が変更になっているようです。

何とも忙しいことですな、と言いたいと思います。

先ほども書きましたが、これらのどの会計基準を適用するにしても、会計理論に沿った処理方法とは異なります。

正しい会計理論は何も変わらない、ということです。

{kind=link}

{kind=link}

{kind=link}