2014年9月4日(木)

2014年1月16日(木)日本経済新聞

■ノダ 経常益41%増30億円

(記事)

2014年3月26日(水)日本経済新聞 公告

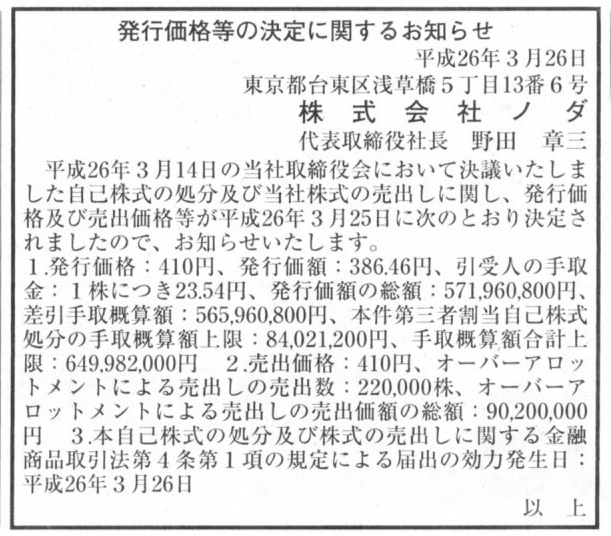

発行価格等の決定に関するお知らせ

株式会社ノダ

(記事)

2014年1月15日

株式会社ノダ

平成25年11月期決算短信〔日本基準〕(連結) (平成24年12月1日~平成25年11月30日)

ttp://www.noda-co.jp/ir/pdf_ir/h25_11_kessan_taishin.pdf

2014年3月14日

株式会社ノダ

自己株式の処分及び株式売出しに関するお知らせ

ttp://www.noda-co.jp/pdf/787920140314.pdf

2014年4月25日

株式会社ノダ

第三者割当による自己株式処分における処分株式数の確定に関するお知らせ

ttp://www.noda-co.jp/pdf/787920140425.pdf

【コメント】

今年の1月(と3月)の記事ということで、優に半年以上前の記事になりますが、

繰延税金資産について考えを深めるきっかけになることが記事に書かれていましたますので、

少し古い記事になりますがコメントを書きたいと思います。

記事には、2013年11月期の純利益が前期に比べ減少した理由について、

>前の期に繰り延べ税金資産を計上した反動が大きい。

と書かれています。

前期は繰延税金資産を計上したから当期純利益が大きくなり、当期はその反動で当期純利益は減少してしまった、

ということのようです。

この「繰延税金資産計上に伴う当期純利益の増加そして減少」については、どのように考えればよいでしょうか。

この点について、決算短信の記載を見てみましょう。

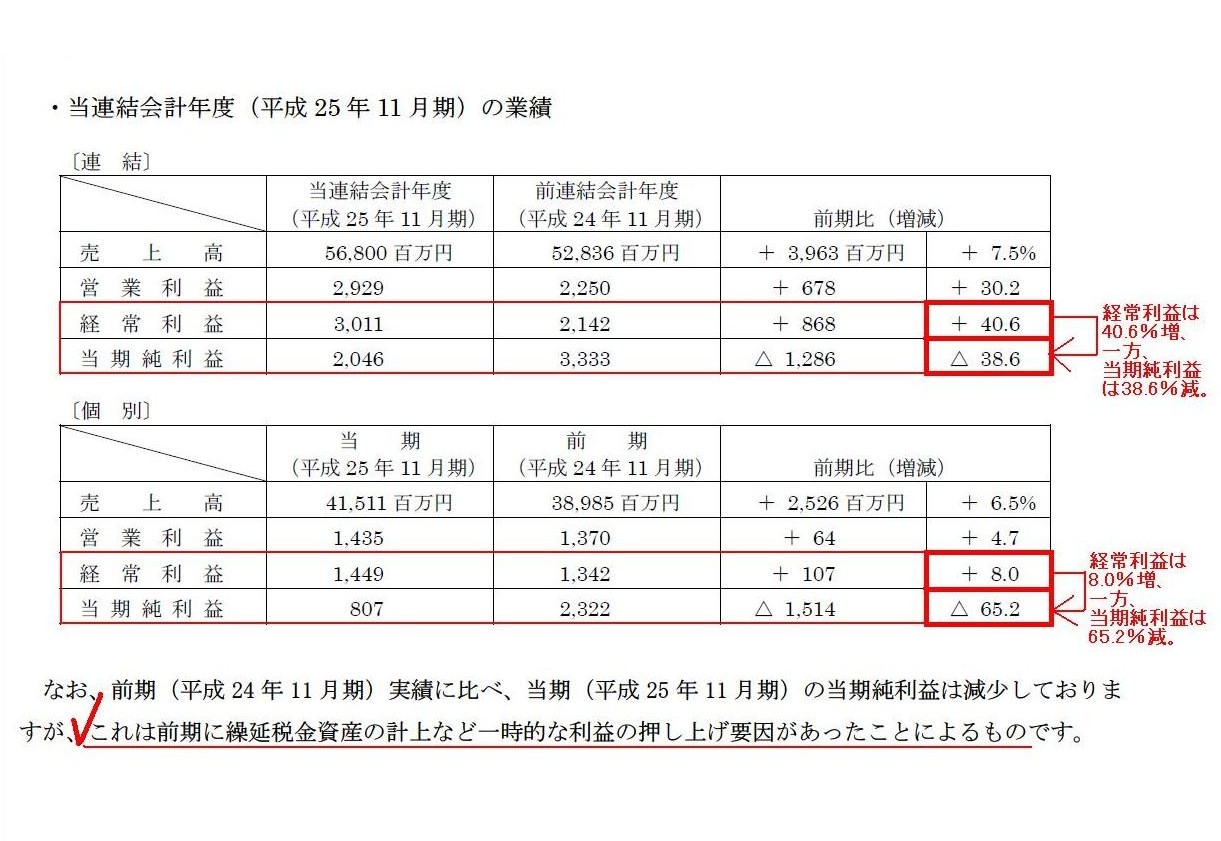

「平成25年11月期決算短信」

1.経営成績

(1)経営成績に関する分析

①当期の経営成績

当連結会計年度(平成25

年11 月期)の業績

(4/29ページ)

>前期(平成24

年11 月期)実績に比べ、当期(平成25 年11

月期)の当期純利益は減少しておりますが、

>これは前期に繰延税金資産の計上など一時的な利益の押し上げ要因があったことによるものです。

記事の記載内容とほとんど同じようなことが書かれています。

「前期に繰延税金資産を計上した結果当期の当期純利益が減少してしまった」という点について、少し考えてみましょう。

ただし、今までに何回も書いてきましたように、繰延税金資産の考え方自体が会計理論上はおかしな会計処理方法である

と言わざるを得ないわけですが、論点を絞るために、ここでは繰延税金資産を所与のものとします。

まず、経常利益と当期純利益の増減具合を見てみましょう。

その理由は、当期純利益額を計算するに際し、経常利益(正確には税引前当期純利益ですが)が法人税等額算出のベースになるからです。

当期は前期に比べ、連結ベースでは、経常利益は40.6%増、一方、当期純利益は38.6%減、となっています。

そして、単体ベースでは、経常利益は8.0%増、一方、当期純利益は65.2%減、となっています。

非常に大まかに言えば、経常利益と法人税等額、そして当期純利益は概ね比例関係にあるはずでしょう。

もちろん、特別損益項目の影響はありますし、益金不算入額と損金不算入額の影響もありますが。

端的に言えば、経常利益が増加(減少)なら当期純利益も増加(減少)、となるはずなのです。

ところが、株式会社ノダの場合は正反対になっています。

前期に比べ、経常利益は増加しているのに当期純利益は減少しているとなりますと、

特別損益項目の影響や、益金不算入額と損金不算入額の影響と同時に、

やはり繰延税金資産の影響が非常に大きいということだろうと思います。

本来は、税効果会計の適用は「利益の平準化」につながるはずです。

前期は巨額の赤字、当期は巨額の黒字、ということがないように(それが企業の正しい損益ならそう表示すべきだとは思いますが)、

将来の損金算入を事前に織り込み、前期に一定額の利益のかさ上げをするのが繰延税金資産です。

前期の巨額の赤字が投資家の投資判断を誤らせる恐れがある場合は、

そのような「利益の平準化」を行うことも間違いとは言い切れない部分はあるわけです。

ところが、株式会社ノダの場合は、税効果会計の適用により正反対の影響を及ぼしています。

瞬間的に、これは繰延税金資産を多額に取り崩すことになったのだろうと思ったのですが、

連結損益計算書と連結貸借対照表を見ますと、むしろ話は正反対でした。

繰延税金資産の金額はあまり増減していません。

前期には巨額の非課税の補助金収入があったようでして、

当期はこの巨額の特別利益がなくなった分、

税金等調整前当期純利益は落ち込み(経常利益が増加した分、絶対額は増加していますが)、

そして、税務上も課税所得が大きくなった分法人税等の金額も大きくなった結果、

当期純利益は前期に比べ大きく減少してしまったようです。

前期の巨額の非課税の補助金収入(永久差異)が原因で、企業会計と税務会計の整合性が取りづらくなっています。

これ以上詳しいことは分かりませんので、株式会社ノダを題材に繰延税金資産につちて考えるのはここでやめたいと思います。

では一般論として、繰延税金資産を損金算入とは無関係に取り崩すことになる原因について一言書きたいと思います。

「繰延税金資産を損金算入とは無関係に取り崩すことになる理由」は、

端的に言えば、前期に見込み違いの過大な繰延税金資産を計上してしまったから、ということだと思います。

当期以降に損金算入されていくだろうと思っていたが、十分な課税所得を得られなかったために、損金算入されないで終わった、

だから、繰延税金資産を取り崩すことになったわけです。

別の言い方をすれば、前期以前に企業会計上の費用を計上した(前期以前には税務上損金としては扱われなかった)が、

当初の見込みとは異なり当期になってもその企業会計上の費用が税務上損金にならなかった(十分な課税所得がないなど)場合、

繰延税金資産を取り崩すことになるわけです。

ただ、ここで問題なのは、「その企業会計上の費用が税務上損金にならなかった」ということの判断でしょう。

ある事業年度の損金に区別はありません。

Aという損金項目、Bという損金項目、Cという損金項目・・・、があって、それらの合計額で一つの損金です。

損金算入されていく順番のようなものが損金項目にあるわけではありません。

十分な益金が得られなかったのは確かだとしても、「その企業会計上の費用が税務上損金にならなかった」とは判断できないでしょう。

企業会計上の費用と税務上の損金との一時差異が正常に解消する分には何の問題もない(判断がつかないことはない)が、

十分な課税所得がない場合は、何とも言えない、ということになるわけです。

当期において、他の費用は損金算入されたがその企業会計上の費用は税務上損金にならなかった、とは全く言えないでしょう。

十分な課税所得がない場合、どの損金項目が損金算入されなかったのかという区別は全くないわけです。

そういったことを考えますと、繰延税金資産を取り崩すと言っても、いくら取り崩せばいいか正確には分からない、

ということになると思います。

税法の定めが予めある以上、十分な課税所得がありさえすれば、

将来損金算入されると見込める企業会計上の費用はその後必ず損金算入されるわけです。

これは純粋に計上と算入のタイミングだけの違いに過ぎないわけです。

逆に、十分な課税所得があるのに企業会計上の費用はその後も損金算入されないとなりますと、それははじめから永久差異であったわけです。

その差異を一時差異と考えてしまったことが間違いであったわけです。

その肝心要の課税所得が十分にない場合となりますと、当期にその企業会計上の費用がいくら税務上損金算入されなかったのは不明、

としか言いようがないでしょう。

全額損金算入されたとも言えますし、全く損金算入されなかったとも言えるでしょう。

なぜなら、損金項目に区別はないからです。

ただ、税務上の繰越欠損金制度を活用すれば、その企業会計上の費用がさらに次期以降税務上損金算入される可能性が出てくる、

つまり、当期に繰延税金資産を取り崩す必要はなくなる、ということは言えるかもしれませんが。

その企業会計上の費用が税務上損金算入される順番は全損金項目の中で一番最後、と見なせばそういう会計処理は可能だと思います。

というより、その企業会計上の費用が税務上損金算入される順番は全損金項目の中で一番最後と実は暗黙のうちに見なしている、

もしくは、そう見なさないと「その費用はまだ損金算入されていない」と判断できない、と言わねばならないでしょう。

税務上の繰越欠損金制度は、費用の損金算入のタイミングを最大限遅らせる(遅くまで認める)ための仕組み、と表現してもよいと思います。

本来はその期に損金算入しなければならなかったのに、その期以降も損金算入を認める、と言っているわけですから。

税務上の繰越欠損金制度は、益金と損金との時間のずれを埋めるリンク(つなぐもの)である、と理解することもできると思います。

では次に、税務上の繰越欠損金制度をここでは所与のものと考えて、

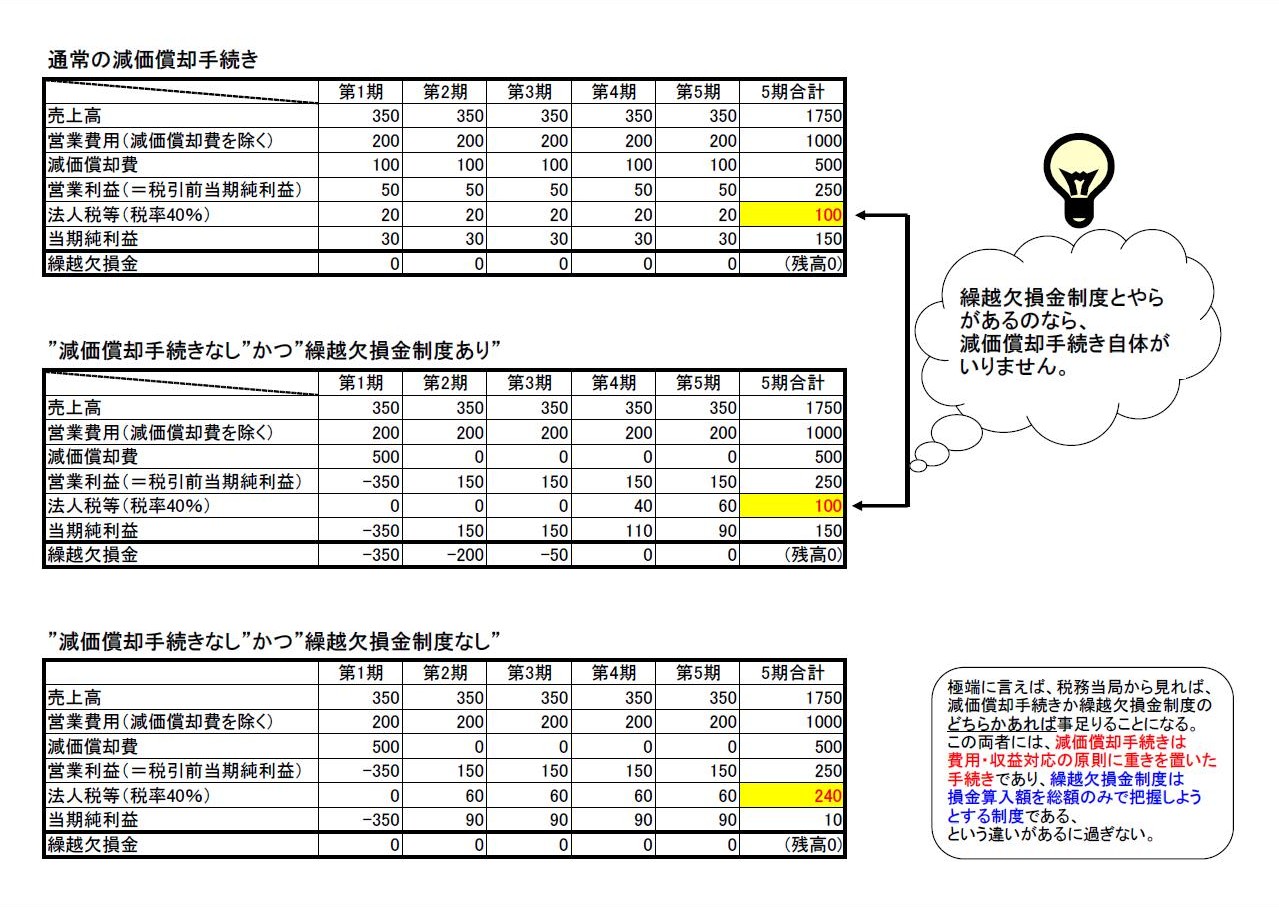

「減価償却手続きと繰越欠損金制度との関係」について簡単にまとめたいと思います。

詳しくは次の資料を見ていただければと思います。

実は当初は、この資料は税務上の繰越欠損金制度を批判するために作成しました。

「繰越欠損金制度とやらがあるのなら、例えば減価償却手続きはいらないではないか」、と例証するためにこの資料を作りました。

結論だけ先に言えば、「税務当局から見れば、減価償却手続きか繰越欠損金制度のどちらかあれば事足りる」、となります。

税務理論の観点から言えば、今でも自分のこの考えに変わりはありません。

ただ、明治三十二年商法における法人の見方・捉え方について深く考察していましたところ、

現代の税務上の繰越欠損金の考え方がどこから来たのかが何となく分かりました。

現代の税務上の繰越欠損金制度は、純粋に税務理論の観点だけから言えばやはり間違いではあるのですが、

企業経営や企業会計との関連から言えば、実は一定の合理性があり、会計理論面からの理論的説明も十分に可能であると分かりました。

そのことについても資料を作成しました。

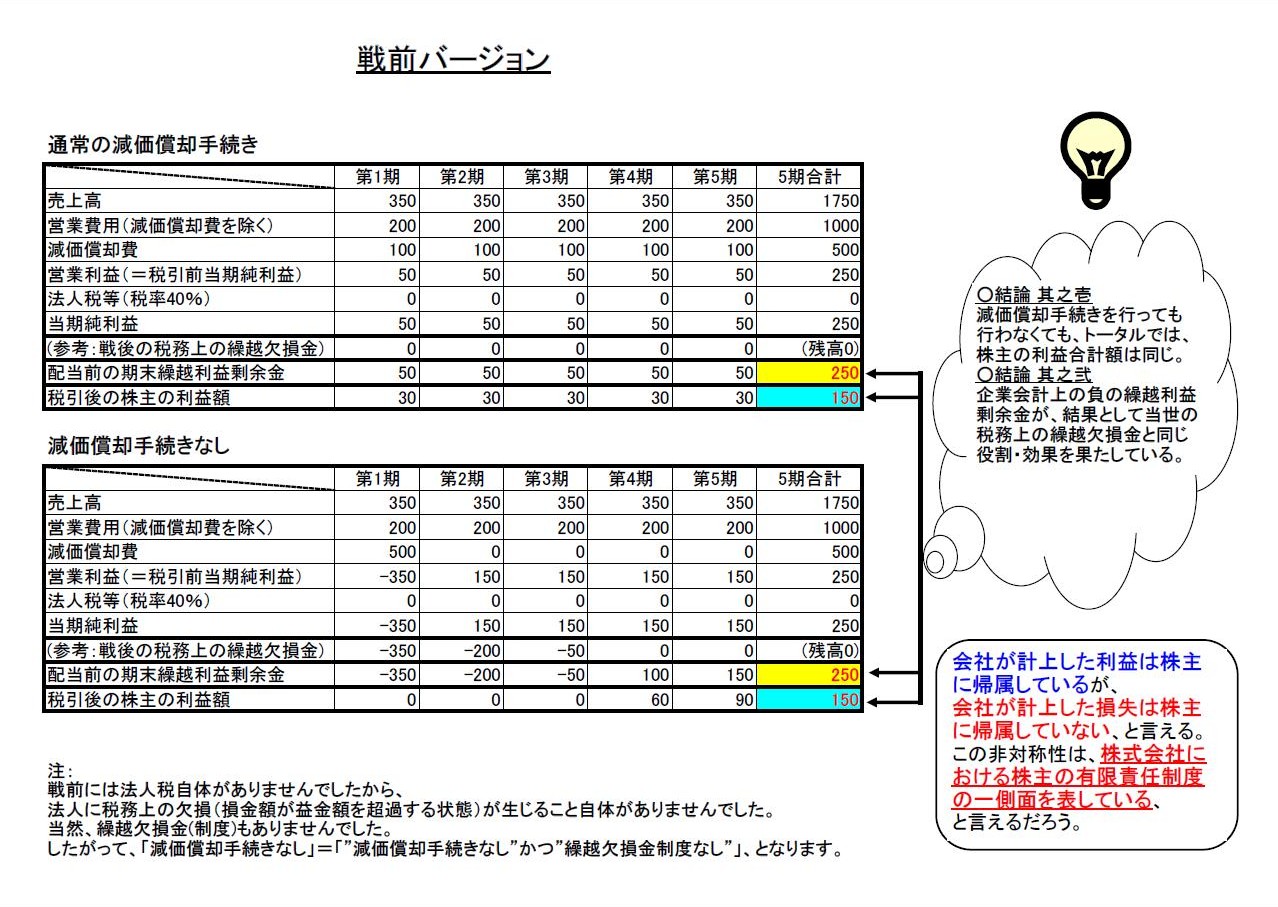

それが「戦前バージョン」になります。

結論だけ先に言えば、「企業会計上の負の繰越利益剰余金が、結果として当世の税務上の繰越欠損金と同じ役割・効果を果たしている」、

となります。

両方の資料を見ていただければと思います。

と同時に、繰延税金資産や税務上の繰越欠損金制度にはやはり理論的にどこかすっきりしないものを感じるのも確かです。

その理由は、煎じ詰めれば、一つの企業に企業会計基準と税務基準の両方を同時に適用しているという側面があるからなのだと思います。

「法人は利益や税に関して権利能力を持つ法律上の人である」と考えることは、法理上は十分に可能であるとは思います。

しかし、究極的なことを言えば、法人が税を負担している(法人に税務基準を適用する)ということことが、

会計理論の観点から言えば、一種の会計上の不整合を生じさせてしまっているのかもしれません。

法人税はない(つまり、税は出資者が全額負担する)方が、少なくとも理論上(特に会計面)は論理をきれいに整理できるように思います。

「減価償却手続きと繰越欠損金制度との関係」(PDFファイル)

「減価償却手続きと繰越欠損金制度との関係」(キャプチャー画像)

「戦前バージョン」(PDFファイル)

「戦前バージョン」(キャプチャー画像)

戦前は、事業に関する利益に対する税は出資者が負担していました。

しかし、法人が赤字の場合は出資者への配当金は当然ゼロですから、

その場合は出資者も税は負担しません。

ここで、法人が計上した赤字の取扱いに関してですが、企業経営上当然損失額は次期に繰り越すことになります。

そして、次期に計上する損益額次第で、次々期に繰り越す損失額もしくは次期に配当できる金額が決まってくることになります。

そのことが結果として、現代の税務上の繰越欠損金制度があたかも戦前にも存在していたかのように会計事象となって表れているわけです。

時の流れを踏まえればこの言い方は逆かもしれません。

戦前の企業の株主への利益配当の仕方そして企業における損失額の繰り越し方を、現代に再現せんがために、

法人税法上繰越欠損金制度というものを作ったのではないでしょうか。

法人税法上繰越欠損金制度があると、現代の企業における利益や配当の見方・捉え方が、

戦前の企業の株主への利益配当の仕方そして企業における損失額の繰り越し方に近くなってくる・似てくる、

というようなことが言えるのではないでしょうか。

ただ、税務理論上は、益金や損金を繰り越すという概念はやはりないのです。

益金や損金は各事業年度毎に確定する(繰り越さない)、というのが税務理論上の正しい考え方です。

企業会計上の利益や損失(戦前は損失のみでしたが)には、次期に繰り越すという考え方があるわけですが。

客観性・公平性・透明性に軸足を置いているのか、それとも、事業継続に軸足を置いているのか、という根底からなる違いがあるため、

利益と損失の見方・捉え方が、税務理論と企業会計では根本的に異なるのです。

そして、上の資料(戦前バージョン)を見て頂きたいのですが、

「減価償却手続きなし」の第1期から第3期までの損益の状況を見てみますと、

「配当前の期末繰越利益剰余金」はマイナス(損失を計上している)なのに、

「税引後の株主の利益額」(税引前の株主の利益額でも全く同じです)は、ゼロに留まっています。

端的に言えば、企業は利益額はマイナス(企業は損失を計上)だか、株主の損失額はゼロ、ということです。

本来の意味とは少し違うのかもしれませんが、この「企業が計上した損失は株主には及ばない」という会計事象に関する非対称性は、

株式会社における株主の有限責任制度の一側面を表している、と言ってよいのではないかと思います。

株主の有限責任制度に関しては、通常、会社倒産時の株主の責任について表現したものではないかと思いますが、

1事業年度単位で見ても、株主の有限責任制度の一端が垣間見える、と言っていいのではないでしょうか。

会社が損失を計上し続けると、会社は倒産するわけです。

各事業年度に会社が計上した損失額は株主には一切及ばないわけですから、

会社が倒産しても株主には倒産に関連する損失は一切及ばないのはある意味当たり前かもしれません。

株式会社における株主の有限責任制度は次のように表現できるのかもしれません。

「会社と株主との結び付きは、損失面においてよりも利益面においての方がはるかに強い。」と。

それどころか、株主は出資に際し資本を既に会社に払い込んでいるため、実は、損失面においては会社と株主との結び付きは全くない、

と表現してもよいのではないかと思います。

{kind=link}

{kind=link}

{kind=link}

{kind=link}