2014年9月2日(火)

2014年9月2日(火)日本経済新聞 公告

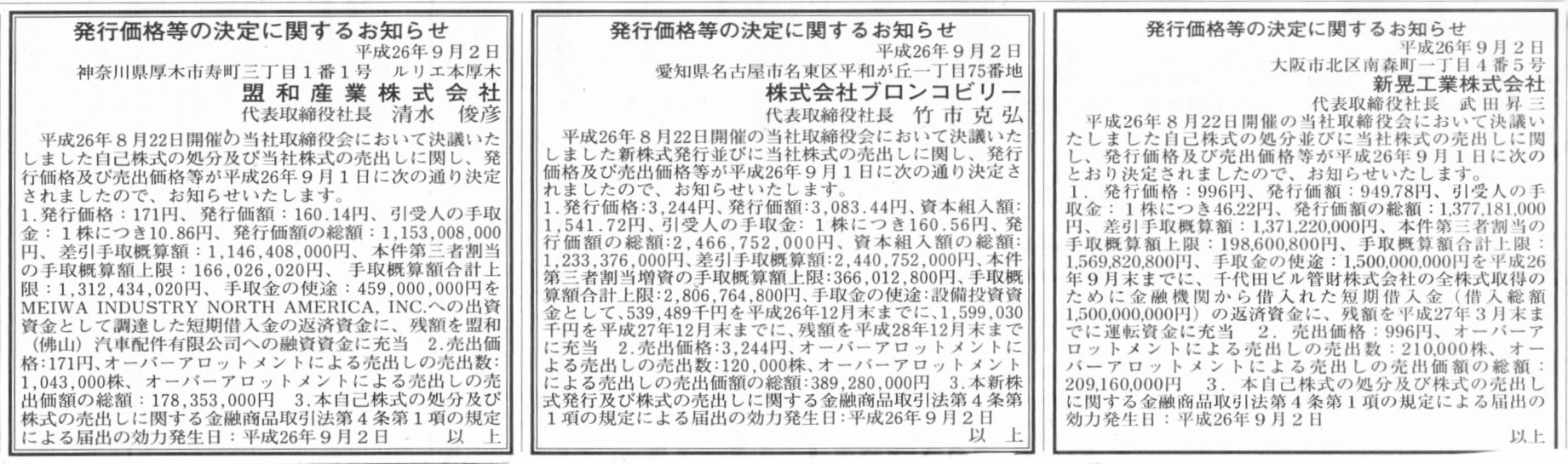

発行価格等の決定に関するお知らせ

盟和産業株式会社

発行価格等の決定に関するお知らせ

株式会社ブロンコビリー

発行価格等の決定に関するお知らせ

新晃工業株式会社

(記事)

2014年9月2日(火)日本経済新聞

■アルチザネットワーク 最終黒字7億6300万円

■橋本総業 1部に変更で記念配2円

■オリックス不動産投資法人(REIT) 分配金50円増の2550円

(記事)

2014年9月1日

株式会社アルチザネットワークス

繰延税金資産の計上及び業績予想の修正に関するお知らせ

ttp://www.artiza.co.jp/ir/pdf_souce/140901150301.pdf

2014年9月1日

橋本総業株式会社

配当予想の修正(東証第一部指定記念配当)に関するお知らせ

ttp://v3.eir-parts.net/EIR/View.aspx?cat=tdnet&sid=1178433

2014年9月1日

オリックス不動産投資法人

平成26年8月期及び平成27年2月期の運用状況及び分配予想の修正並びに平成27年8月期の運用状況及び分配予想に関するお知らせ

ttp://www.orixjreit.com/cms/whats/20140901_1602544B4Y.pdf

2014年8月28日

東京エレクトロン株式会社

配当予想に関するお知らせ

ttp://www.tel.co.jp/news/2014/0828_001.htm

>当社はアプライド

マテリアルズとの経営統合を予定しており、経営統合の効力発生日が確定していないため、

>平成27年3月期第3四半期末以降の配当予想につきましては、未定としております。

また、記事には、

>14年後半に予定している米アプライドマテリアルズとの経営統合の期日が決まっていないため、

>今期は四半期ごとに配当する。

と書いてあります。

この点については、どのように考えればよいでしょうか。

経営統合の期日が決まっていないことと細かな頻度で配当することと、何の関係があるのだろうかと思いました。

この点について考えを巡らしてみますと、東京エレクトロン株式会社は自社で稼いだ利益を自社の株主のみに配当しようと考えている、

ということかもしれないなと思いました。

会社が自社で稼いだ利益を自社の株主のみに配当する、とだけ聞くと、当たり前ではないか、他社の株主に配当できるわけがない、

と思われるかもしれませんが、実は後に控えております株式移転のことを考えますと、

実は、「会社は自社で稼いだ利益を他社の株主にも配当することができる」という、矛盾と言っていい現象が起こるのです。

どういうことが説明しましょう。

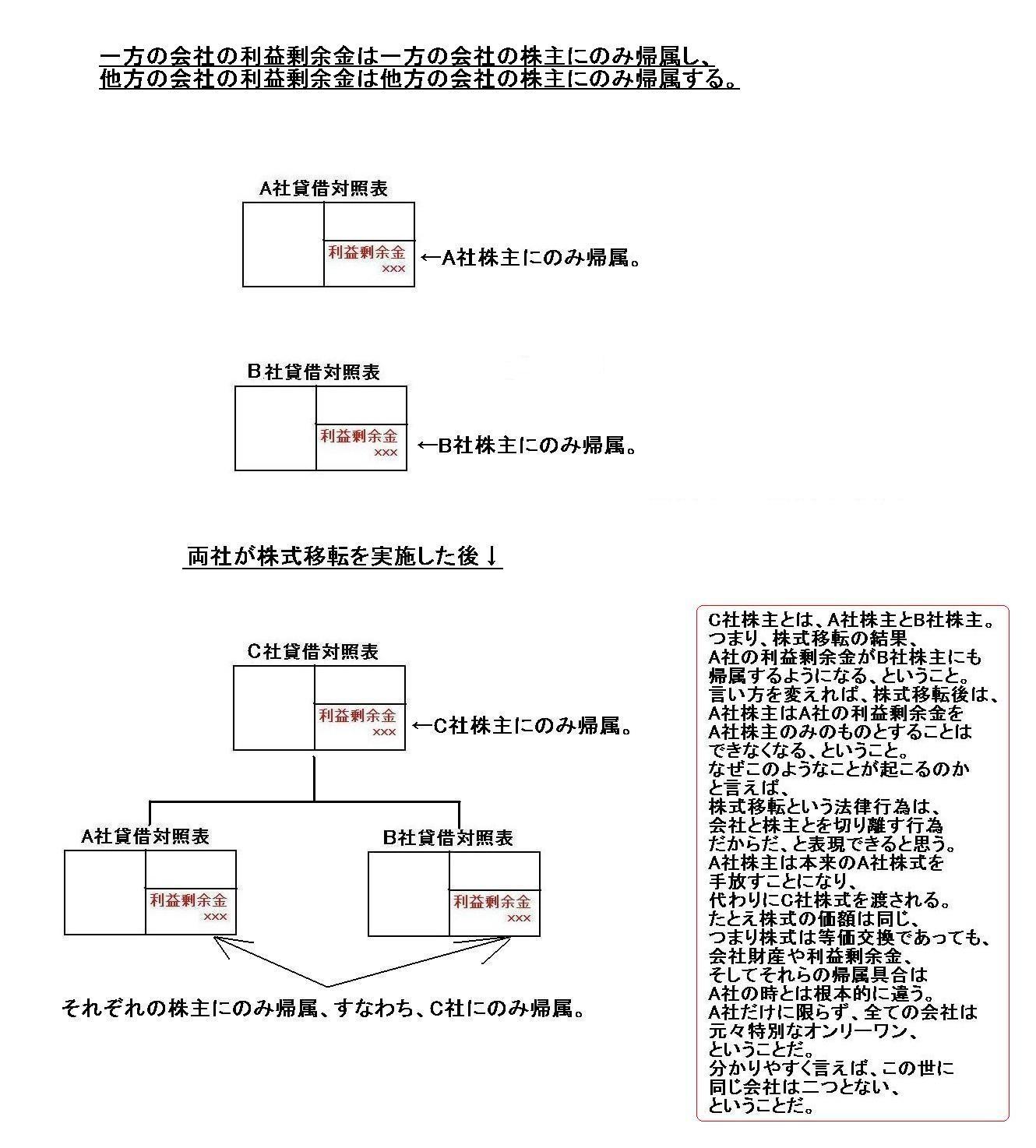

以下の図と説明を読むと、この矛盾が理解できると思います。

東京エレクトロン株式会社は自社で稼いだ利益を自社の株主のみに配当しようと考えているのなら、

株式移転期日までに、利益剰余金を全額現東京エレクトロン株主に配当してしまわねばならないわけです。

「一方の会社の利益剰余金は一方の会社の株主にのみ帰属し、他方の会社の利益剰余金は他方の会社の株主にのみ帰属する。」

A社の利益剰余金はA社の株主にのみ帰属する。

B社の利益剰余金はB社の株主にのみ帰属する。

ここで、A社とB社が株式移転を実施して、共同持株会社C社を設立した。

C社の利益剰余金はC社株主に帰属している。

C社株主とは、A社株主とB社株主。

つまり、株式移転の結果、A社の利益剰余金がB社株主にも帰属するようになる、ということ。

言い方を変えれば、株式移転後は、A社株主はA社の利益剰余金をA社株主のみのものとすることはできなくなる、ということ。

なぜこのようなことが起こるのかと言えば、株式移転という法律行為は、会社と株主とを切り離す行為だからだ、と表現できると思う。

A社株主は本来のA社株式を手放すことになり、代わりにC社株式を渡される。

たとえ株式の価額は同じ、つまり株式は等価交換であっても、会社財産や利益剰余金、そしてそれらの帰属具合はA社の時とは根本的に違う。

A社だけに限らず、全ての会社は元々特別なオンリーワン、ということだ。

分かりやすく言えば、この世に同じ会社は二つとない、ということだ。

最後になりますが、上の方で、

>東京エレクトロン株式会社は自社で稼いだ利益を自社の株主のみに配当しようと考えているのなら、

>株式移転期日までに、利益剰余金を全額現東京エレクトロン株主に配当してしまわねばならないわけです。

と書きましたが、実はこれが会社は当期に計上した利益は毎期その全額を株主に配当してしまわねばならない理由ではないか、

と思われるかもしれませんが、それは少し違うと思います。

利益剰余金がある状態で会社に新しい株主が生じますと、その株主は労せずして利益剰余金を得たことになるのではないか、

と思われるかもしれません。

つまり、増資のことを考えると、会社に利益剰余金はあってはならないのではないかと思われるかもしれません。

新たに株式を取得した株主にはいきなり利益剰余金があることになるわけです。

それは概念的におかしいという考え方はあるかもしれません。

ただ、個人的には、利益剰余金があればその分株式の価額が大きくなる、というだけではないか、と思います。

資本金の価額に利益剰余金の価額を上乗せして株式を売買するようにすれば、価額面で不公平はないわけです。

また、増資時も、株主割当増資を実施すれば、株式の発行価額は問題にならないわけですから、

増資時に利益剰余金があることは特段問題ないように思います。

株式の売買に関しても、例えば期末日に株式を取得した投資家はいきなり会社がこの1年間に稼いだ利益を手にすることができますが、

それは株式譲渡自由の原則の性質上、致し方ないことでしょう。

それがだめだというのなら、株式の売買は期首日(もしくは配当金の支払い直後)にしかできない、ということになってしまいます。

株式の価額が資本金の額と完全に一致しているのは、厳密に言えば期首日(もしくは配当金の支払い直後)のみ、のはずでしょう。

正式に貸借対照表を作成はしていないものの、現に会社は期中に利益を稼いでいる(例えば手許現金の金額は現に増加している)わけです。

かと言って、株主間の株式の売買のたびに仮決算を行い貸借対照表を作成するというわけにもいかないでしょう。

現実的には、期中の業績は考慮しない(もしくは株主間で交渉をして価額は調整する)ということになるでしょう。

明治三十二年商法ではどうだったでしょうか。

現実的なことや実務のことや利便性や現実に機能するかどうかは完全に度外視し、徹底的に理論のみで法を構築するなら、ですが。

「株式の売買ができるのは期首日のみ」、ということになると思います。

理由は、期中では株式の価額が確定していないからだ(株式の価額が資本金の額と一致しているのは期首日のみだからだ)、となります。

また、会社が赤字で推移している場合、株主が他の投資家へ資本金額で株式を売却してしまうと、投資家は損をしてしまうことになります。

株主の経営責任を問う趣旨と投資家保護の趣旨から「株式の売買ができるのは期首日のみ」であるわけです。

そして同様の趣旨から、資本の欠損がある状態では株式の売買は認められない、ということになるでしょう。

株式譲渡自由の原則とは、「年に1回株式の売買をしてよいという意味だ」ということになります。

上手くまとめ切れませんが、今日は一旦ここでで終わります。

続きはまた改めて書きたいと思います。

{kind=link}

{kind=link}

{kind=link}