2014年8月30日(土)

2014年8月30日(土)日本経済新聞

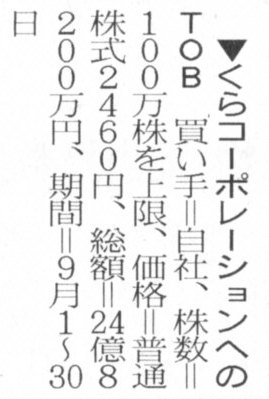

▼くらコーポレーションへのTOB 買い手=自社

(記事)

2014年8月28日

株式会社くらコーポレーション

自己株式の取得及び自己株式の公開買付けに関するお知らせ

ttp://www.kura-corpo.co.jp/company/ir/kura_pdf/release_pdf/ir_140829.pdf

ただ、この「法人は株式を所有できるのか否か」という論点に関連して、主に戦前の考え方を中心に議論を進めてみましょう。

戦前の考え方であれば、法人は株式を当然に所有できない、という結論になるわけですが、ここである疑問が生じます。

それは、「戦前の考え方では、法人は有形固定資産も所有することはできなかったのか?」という疑問です。

答えは、「戦前の考え方であっても、法人は有形固定資産を所有することはできた」だと思います。

戦前であっても、会社で工場や店舗を所有するということは当然であるでしょうし、

それら工場や店舗は有形固定資産として貸借対照表に載っていたことでしょう。

そして、減価償却費も損益計算書に計上していたことでしょう。

ただ、法人には益金も損金もなかったわけですので、計上した減価償却費は「法人の」損金とはならなかったのだとは思いますが。

減価償却費は純粋に法人が行う適正な期間損益計算のためだけにあったのだと思います。

減価償却費の損金算入の効果は、法人にはなかった、ということになろうかと思います。

減価償却費の効果・影響というのは、利益分配を通じて間接的に出資者の受取配当金を減少させるだけだったと思います。

出資者としては法人で減価償却費を計上したくはなかった(利益が減少するだけだから)わけですが、

適正な貸借対照表価額の表示の観点そして債権者保護の観点から、何らかの計算規則(商法にその旨定めがあったのだと思います)に基づき、

法人で減価償却手続きを実施していく(減価償却費を計上する)必要(法的義務)があったのだと思います。

減価償却費のことは置いておくとして、とにかく法人は有形固定資産を所有することはできたのだけは確かでしょう。

むしろ、巨額の有形固定資産を出資者でお金を出し合って取得するための器が法人であった、と考えてよいでしょう。

するとこういう疑問が出てくるわけです。

「動くことも話すことも意思表示をすることもできない法人が、有形固定資産を取得したり所有したりすることができるのか?」、と。

代表者が必要な諸手続きその他は法人に代わりに(法人を代表して)行うから、法人は有形固定資産を所有することはできるというのなら、

同じ理屈でもって、法人は株式を所有できるということになる気がします。

ここに、法人は有形固定資産は所有できるが株式は所有できないということを是とする論理はないわけです。

法人が有形固定資産は所有できるのなら、法人は株式も所有できないといけないわけです。

なぜなら、法人はものを所有するという権利の正当な権利能力者であるとここでは見ているからです。

法人(特に株式会社)では株式は所有できないという考え方の根拠は、権利能力の観点からは説明が付かないと思います。

法人(特に株式会社)では株式は所有できないという考え方の根拠は、やはり貸借対照表にあると思います。

株式というのは売却相手が確定してはじめてその価額が確定するわけです。

株式の場合、取得価額は貸借対照表価額としては不適当であるわけです。

なぜなら、株式は取得原価で換金できるわけではないからです。

債権者にとっては、会社財産を債権の弁済に充てることができるかどうかが重要です。

ですから、株式の場合は取得価額は貸借対照表価額としては全く不適当なのです。

結局のところ、「株式会社では株式は保有できない」という法理上の結論に変わりはないわけですが、

その理由は、法人は権利能力者(権利義務の主体)ではないからではなく、

債権者保護の観点に反するから(株式の適正な貸借対照表価額が不明・不確定)だから、となります。

権利能力の観点だけから言えば、法人を株式を所有し議決権を行使し得る権利能力者と定めることは十分に可能なのだと思います。

最後に、戦前のように法人には課税されないとはどういうことか、そして、現在ある利益の二重課税の議論について簡単にまとめました。

結論だけ書けば、「法人から税を徴収しようが出資者から税を徴収しようが、出資者の税引後の利益は同じ。」となります。

税務当局の立場からすると、法人に課税するか出資者に課税するか、少なくともどちらかに課税したいわけです。

もしくは、両方に課税することにも十分な根拠があるのなら、両方に課税したいわけです。

そこで重要なのは、公平な課税、ということだと思います。

法人をどのようなものと捉えるか(どこまで出資者から独立した一人の個体と捉えるか)で、結論は変わってこようかと思います。

「利益に対しどのように課税を行っていくか?」(PDFファイル)

{kind=link}