2014年8月29日(金)

2014年8月28日

巴工業株式会社

業績予想の修正に関するお知らせ

ttp://www.tomo-e.co.jp/cmsfiles/ir/i-OtVug-r1.pdf

【コメント】

巴工業株式会社のサイトには次のようなプレスリリースがありました↓。

2013年12月12日

巴工業株式会社

株主優待実施時期の変更について

ttp://www.tomo-e.co.jp/cmsfiles/ir/i-NNdPA-r1.pdf

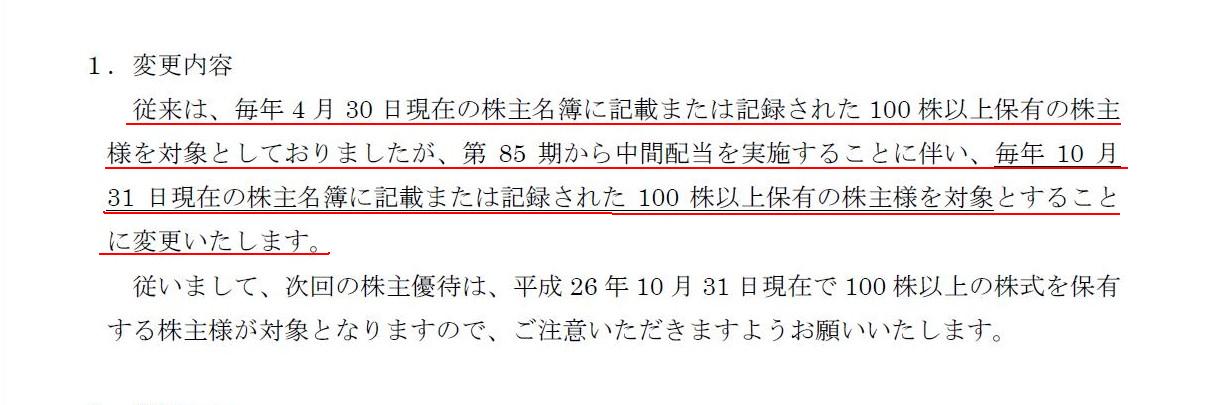

1.変更内容

(1/1ページ)

巴工業株式会社は10月期決算なのに、株主優待の贈呈の基準日が4月30日であったようです。

また、今後中間配当を実施するから株主優待の贈呈の基準日を10月31日に変更する、とのことです。

従来は、中間期末日(4月30日)付けの株主優待の贈呈が中間配当の代用品という位置付けであった、ということでしょうか。

中間配当を今後実施するに合わせ、株主優待の贈呈はやめてもよかったのではないかと思いますが、

株主優待の贈呈は中間期末日(4月30日)付けから期末日(10月31日)付けに変更することにしたようです。

一般論になりますが、話の論点を絞るためにここでは株主優待の贈呈を所与のものとすると、

株主優待の贈呈の基準日はいつでもよい、ということになると思います。

その理由についてですが、結局のところ、株主優待の贈呈は剰余金の分配ではないから、ということになると思います。

剰余金の分配ではないのなら何なのかというと、株主優待の贈呈は率直に言えば寄附に過ぎないのだと思います。

寄附の相手がたまたま出資者だ、というだけなのだと思います。

そして、寄附を行うのに基準日は必要ないわけです。

収益の獲得につながるのなら販売促進費用でしょうが、出資者に商品等を贈呈しても収益の獲得にはつながりませんから、

株主優待の贈呈はただの寄附という見方になるわけです。

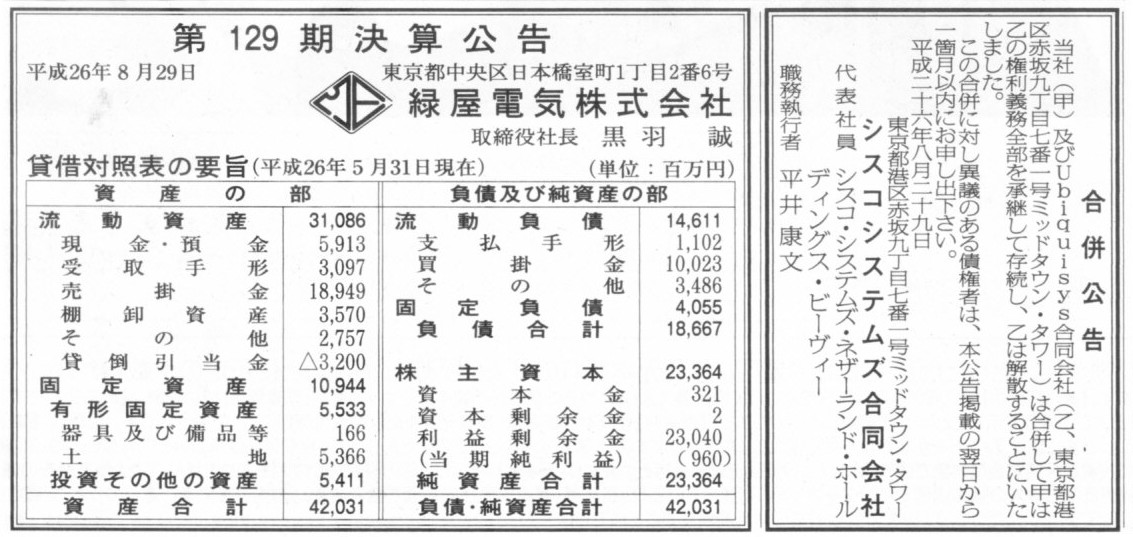

2014年8月29日(金)日本経済新聞 公告

合併公告

シスコシステムズ合同会社

第129期決算公告

緑屋電気株式会社

(記事)

【コメント】

まず、緑屋電気株式会社の決算公告についてコメントします。

緑屋電気株式会社の決算公告には「第129期」と書かれていますが、こちらの沿革によると1946年11月に会社設立のようですが↓。

会社沿革

ttp://www.midoriya.co.jp/company/history.html

会社設立ではなく、「創業」で言っても「昭和21年」と書かれています。

まだ70年も経っていないようですが、なぜ「第129期」なのでしょうか。

緑屋電気株式会社の話ではなく、一般的な話をすると、財務諸表の「期」は、会社設立から数えるのだと思います。

創業の時から第1期、第2期と数えるのではないと思います。

その理由は資本金の存在です。

個人事業で事業を行っている間というのは、資本金はありません。

個人財産の全てが債権者の債権の弁済の引き当てですし、事業主は自然人として債権者に対し無限責任を負うことになりますから、

資本金は必要ないわけです。

ところが、会社設立となりますと、出資者は有限責任しか負いませんから、会社には資本金と呼ばれる価額面での担保が必要になります。

商取引の上では、この資本金があるのかないのかは極めて大きな差があるということになるでしょう。

個人事業の時と会社設立後とで行っている事業にほとんど違いはなくても、

債権者に開示すべき会社財産は大きく異なってきます。

個人事業の時は、個人財産の全てを債権者に開示しなければならないでしょう。

なぜなら、個人財産の全てが債権者の債権の引き当てだからです。

一方、会社設立後は、会社財産のみを債権者に開示すれば十分です。

なぜなら、会社財産のみが債権者の債権の引き当ての全てだからです。

作成すべき計算書類が、個人事業の時と会社設立後とで大きく異なるわけです。

事業内容に仮に連続性があっても、財産の内容や資本金の有無を考えれば、計算書類に連続性は全くないのです。

したがって、会社が作成する計算書類(財務諸表)は、会社設立前の個人事業の期間が長かろうが短かろうが、

会社設立の第1年目が「第1期」という取り扱いになるわけです。

会社設立時には「会社設立時の貸借対照表」を作成するわけですが、会社にとってはこれが厳密な意味での第1期の期首日の貸借対照表です。

「会社設立時の貸借対照表」(第1期の期首日の貸借対照表)が、第1期以外の期の貸借対照表というのはやはりおかしな話でしょう。

会社としては、やはり創業時ではなく会社設立時を第1期と考えることになるわけです。

以上のようなことを考えていきますと、法人にできるのは実は著しく限られたことだけということになるのではないか、と思いました。

法人について簡単にまとめてみましょう。

法人については民法に次のように一言だけ言及があります。

民法第34条(法人の能力)

法人は、法令の規定に従い、定款その他の基本約款で定められた目的の範囲内において、権利を有し、義務を負う。

法人とは、自然人以外のもので法律によって権利能力を認められたものをいいます。

本来、権利義務の主体となるのは自然人です。

しかし、社会関係は、個人だけでなく、個人の結合または財産の集合としても成立します。

つまり、個人だけが社会の構成単位なのではなく、個人の結合または財産の集合も社会の構成単位と成り得ます。

そこで、権利義務の主体として、自然人に加えて法人も認められるのです。

法人は、法律に従って設立されなければなりません。

ただ、ここで注意が必要になります。

それは、法人も権利義務の主体となり得るとしても、「法人の権利能力の範囲は自然人とは当然に異なる」、という点です。

法人は自然人とは異なり、その権利能力に以下のような制限があります。

①自然人を前提とした、身分関係(婚姻など)の権利は享受できない(性質上の制限)。

②法人の権利能力は法律により制限される(法令の制限)。

③法人の定款に定められた目的遂行に必要な行為の範囲に制限される(目的による制限)。

本質的には、「①(性質上の制限)」が法人と自然人との差異、ということになると思います。

「②(法令による制限)」や「③(目的による制限)」も、もちろん法人の権利能力を制限・規定するものではあるのですが、

法令やルール(就業規則や校則や交通規則や飛行機への持込制限などなど)によって権利が制限・規定されるのは自然人も同じでしょう。

自然人の場合は権利が無制限に認められる、などということは決してないわけです(場面によって権利は当然に制限を受ける)。

例えば自然人が行う婚姻も、男は18歳、女は16歳にならなければ、婚姻をする権利があるとは認められないでしょう。

したがって、「①(性質上の制限)」が権利能力に関する法人と自然人との本質的差異、ということになると思います。

「法人は自然人を前提とした権利は享受できない」

という考え方が正しいのだと思います。

上の方では教科書にそう書いてありましたので”身分関係(婚姻など)”と書きましたが、

法人が制限を受けるのは身分関係(婚姻など)に限らないと思います。

もっと包括的に、「自然人を前提とした権利については法人はその主体になりようがない」、というのが正確なところだと思います。

「自然人を前提とした権利」とは、端的に言えば、動いたり話をしたり意思表示をしたりといったことが当然に要求される権利、

ということになると思います。

法人は当然、動いたり話をしたり意思表示をしたりできません。

したがって、自然人を前提とした権利については法人はその主体になれないのです。

この点が、権利能力に関する法人と自然人との本質的差異だと思います。

自然人とは異なり、法人は何ができ、そして何ができないのか、

この点に関する理解が、法人の権利能力を定めるに際しては重要なのだと思います。

この「自然人とは異なり、法人は何ができ、そして何ができないのか」とは、

端的に言えば、「法人はどこまで自然人に近いのか(近いと見なせるのか)」という、法人の捉え方に関連する議論になるわけです。

例えば、法人も婚姻をできると法律で定めることもできるとは思います。

しかし、現実には法人は婚姻などできようはすがありませんから、そのような定めは全く意味をなさないわけです。

それと同じ様に、「法人がそのようなことをできると法律で定めることは法理的に合理的か否か(法的・常識的に無理のない考え方か否か)」

という点が重要であるわけです。

本来、権利義務の主体となれるのは自然人だけです。

自然人ではないものに敢えて権利と義務を与えようとしているわけですから、法理的な合理性・整合性がそこには求められるでしょう。

法人がそうすることはおかしいと考えられる場合は、そうする権利と義務を法人には与えない、

というのが法律を定める際の基本的考え方になろうかと思います。

では、法人の中でも特に商行為を行うために設立する株式会社について、法人はどうあるべきか考えてみました。

特にここでは、株式会社の「利益」と「法人税」について書いてみました。

この論点は結局のところ、「株式会社における利益分配」と重なる論点です。

結論だけを端的に言えば、次のようになります。

法人が法人税を支払う場合(=納税の主体となる場合、税に関して権利能力者となる場合)は、

法人は利益を全額分配することなく内部に留保することが認められる(利益に関しても法人は権利能力者となる)。

法人が法人税を支払わない場合(=納税の主体とはならない場合、税に関して権利能力者とはならない場合)は、

法人は利益内部に留保することが認められず当然に利益は全額を分配することになる(利益に関しても法人は権利能力者とはならない)。

前者は近・現代における法人の見方・捉え方(戦後)、後者は明治三十二年当時における法人の見方・捉え方、となります。

法人は法人税を支払うことによって、内部留保を行う権利も得た、と表現できまると思いますし、また、

法人は法人税を支払うことによって、出資者の利益と法人の利益とを切り離した、と表現してもよいと思います。

詳しくは以下の資料を見て下さい。

おそらく、戦後、税法が大きく変わったのでしょう。

変わったというより、法人税という概念の税を新たに考え付いた(法人税法を新たに創設した)、ということだと思います。

戦前は、法人は納税の主体ではなかった(=税に関して権利能力者ではなかった、法人税などなかった)、ということです。

ただ、これは、どちらが正しい利益分配の方法であり税法の定めである、ということではありません。

「法人の見方・捉え方が違う」だけなのだと思います。

税務理論上・商法理上は、どちらも正しい(どちらも理論上は考えられる)と私は思います。

ただ戦前は、法人を法律上の人として見ていたのではなく、

徹底的に事業の器・出資のための器に過ぎないと見ていた(その点は徹底的に割り切っていた)、ということになるのだと思います。

「法人とは何か?」(PDFファイル)

「法人とは何か?」(キャプチャー画像)

{kind=link}

{kind=link}

{kind=link}