2014年8月27日(水)

2014年8月26日

東邦瓦斯株式会社

東邦瓦斯株式会社第39回無担保社債(個人投資家向け)の発行について

ttp://www.tohogas.co.jp/corporate-n/press/__icsFiles/afieldfile/2014/08/26/press_20140826.pdf

【コメント】

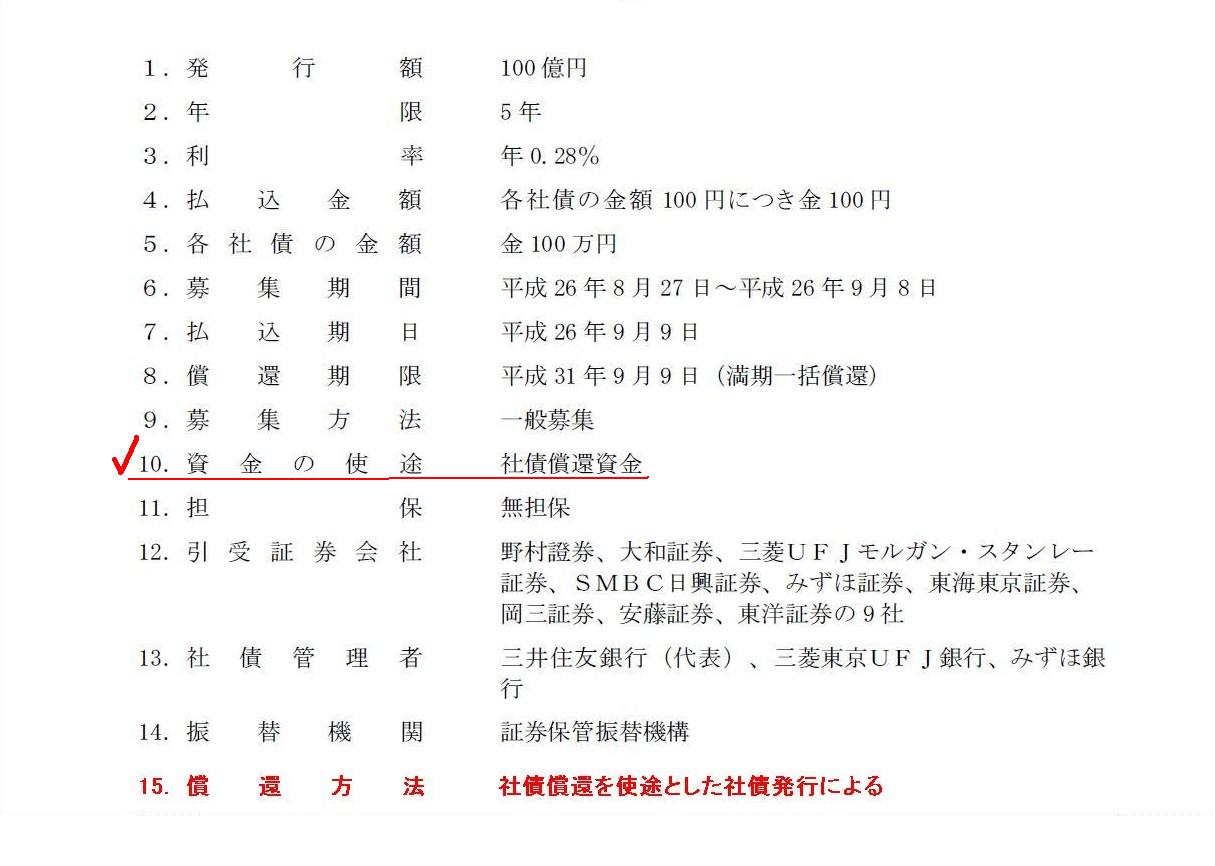

>10. 資金の使途 社債償還資金

とのことです。

社債の条件や募集方法や資金の使途については書かれていますが、償還方法については記載がないようです。

私の方で「償還方法」について記載しておきました。

修正:東邦瓦斯株式会社第39回無担保社債(個人投資家向け)の発行について

(1/1ページ)

15. 償還方法 社債償還を使途とした社債発行による

社債償還のために社債発行を繰り返すのでしょう。

2014年7月31日

東邦瓦斯株式会社

平成27年3月期

第1四半期決算短信〔日本基準〕(連結)

ttp://www.tohogas.co.jp/corporate-n/press/__icsFiles/afieldfile/2014/07/31/press_140731-02.pdf

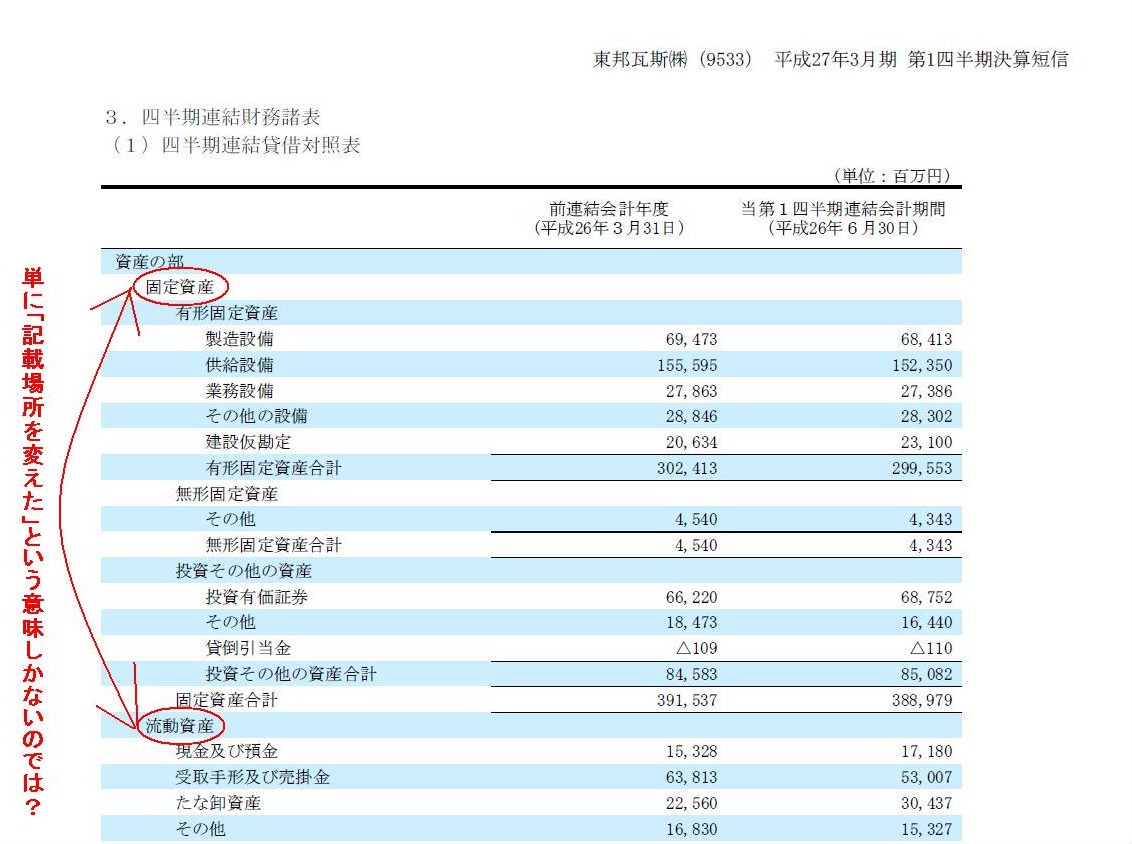

貸借対照表

(8/12ページ)

鉄道会社や電力会社やガス会社など、いわゆる大規模な設備産業と呼ばれる企業の貸借対照表は、流動性配列法には従っていません。

通常は、流動資産と流動負債が貸借対照表の上の方に、固定資産と固定負債と資本の部が貸借対照表の下の方に記載されるのですが、

鉄道会社や電力会社やガス会社などの貸借対照表では、固定資産や固定負債が貸借対照表の上に記載れています。

このことは一般に、それらの会社では設備そのもののが事業の中心を成しており、

事業運営の観点そして価額の点で固定資産の方が流動資産よりも重要性が高いから、と説明されます。

この説明は一見筋が通っていそうですが、改めて貸借対照表を見てみますと、あまり説明になっていないことに気付きました。

なぜなら、流動資産の各勘定科目や固定資産の各勘定科目は、結局流動性配列法に従っているからです。

マクロな視点で見れば一見流動性配列法には従っていないのですが、ミクロな視点で見ると結局流動性配列法に従っているのです。

また、貸方に目を移しますと、例えば資本金は絶対に現金として回収されることはないわけですから、

流動性配列法に従わないのなら、一番上に表示されないといけないわけです。

流動性とは、現金として回収することがどれほど容易か、という意味ですが、これは資産に関して表現したものであり、

貸方で言えば、流動性とは、どれだけ早期に現金で決済していかねばならないか、という意味になるのです。

ここでの容易と早期は同じような意味です。

流動性とは、どれだけ現金に近いか、という意味です。

例えば支払手形は今後、貸借対照表日に非常に近い期日に決済していかねばなりません。

ですから、支払手形が負債の部の一番上に表示されているわけです。

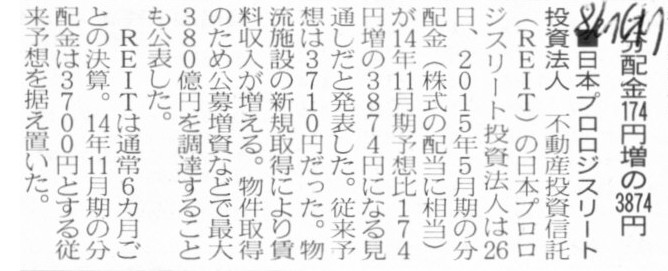

2014年8月27日(水)日本経済新聞

■日本プロロジスリート投資法人 分配金174億円増の3874円

(記事)

2014年8月26日

日本プロロジスリート投資法人

資産運用会社の運用に関する基本方針の一部変更に関するお知らせ

ttp://www.prologis-reit.co.jp/site/file/tmp-mnHqZ.pdf

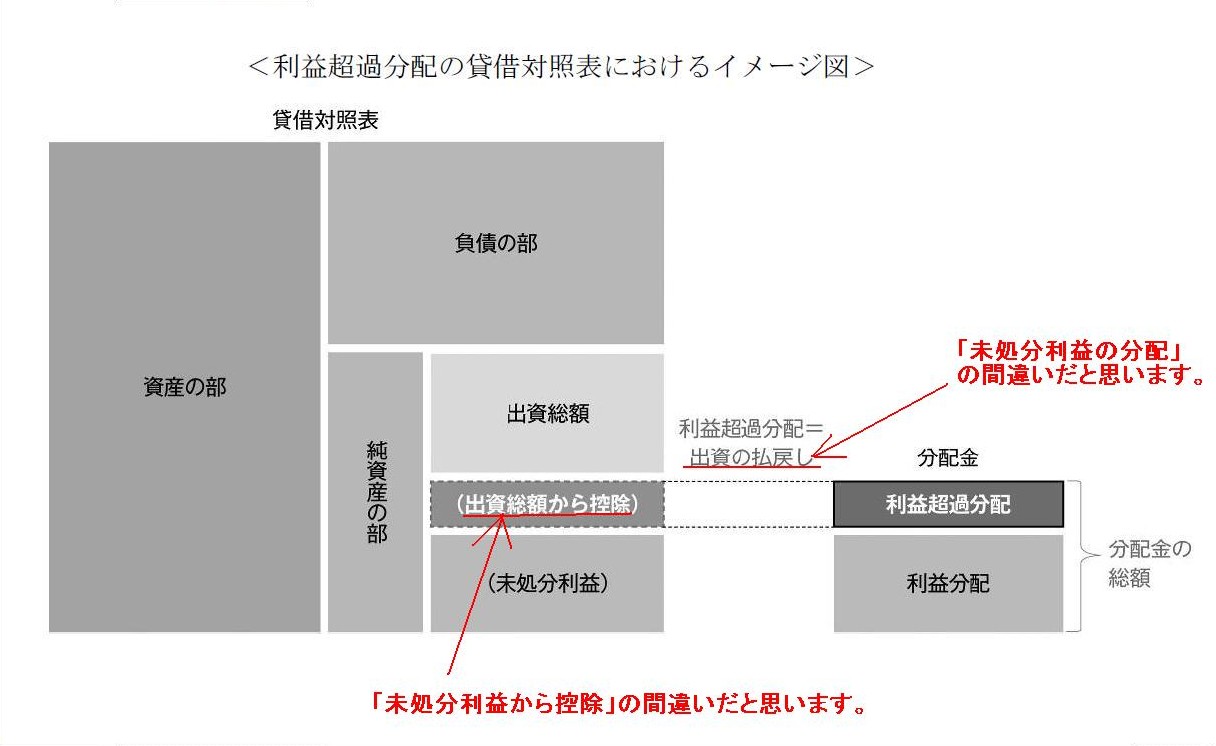

利益超過分配

<利益超過分配の貸借対照表におけるイメージ図>

(4/5ページ)

(注1)

(5/5ページ)

「会社が当期に計上した利益はその全額を株主に配当金として支払う」という商法制度というのは、

株式と呼ばれる証券を本当に債券の一種とみなして理論を組み立てていったのだなと思います。

配当金はまさに利息と同じ様な位置付けのものとみなして理論を組み立てたのでしょう。

また、「会社が当期に計上した利益はその全額を株主に配当金として支払う」と法で定めた理由は、

配当金の支払額に恣意性が生じないようにする趣旨があったのかもしれないなとも思いました。

「利益は全額支払う」、ある意味これほど恣意性がない支払い方法もないわけです。

借入金に対して契約時の利息を支払うようように、

資本金に対しては利益を計上した場合は出資の対価として配当金を言わば義務として支払う、

と考えれば筋は通っているようにも思います。

ただ、個人的には、株式を純粋に金銭債権や債券であると見なしたりそれらと同一視することはできないと思います。

なぜなら、配当金は確定債権ではないからです。

金銭債権や債券は単なる一証券です。

予め約束した通りの金額を支払うということができますし支払うべきでしょう。

しかし、株式会社は言わば生き物でしょう。

支払う金額に関する約束など、できようはずがないのではないでしょうか。

また、そもそも配当金額は株主が決定する事柄です。

内部留保が株主の利益に反するということは法理的にはないのではないでしょうか。

利益は毎期全額を支払ってしまった方が、その後株式譲渡自由の原則は相対的に担保されやすいということはあろうかとは思いますが。

最後に一言だけ書きますと、投資法人では、規約に定めれば、投資口の払い戻しが認められるようです。

払戻しの是非については、最後は法人の性質によることだとは思いますが。

出資とは、債権者の利益のために使われるよう、出資者が自身のお金を会社に投じることです。

法人に債権者がいる場合は、出資の払戻しは法理論的には認められないのではないでしょうか。

ところで、日本プロロジスリート投資法人の貸借対照表を見てみましたら、流動性配列法に従っていました。

不動産(有形固定資産)が事業の中心中の中心のはずですから、流動性配列法ではない方が現代的ということではないかと思いましたが、

投資法人は基本に忠実な財務諸表を作成しているということでしょう。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}