2014年8月24日(日)

2014年8月22日

エレマテック株式会社

株式会社トムキの株式の取得(子会社化)及び同社の吸収合併

(簡易合併・略式合併)に関するお知らせ

ttp://www.elematec.com/ir/news/2014/pdf/20140822_release1.pdf

2014年8月22日

エレマテック株式会社

臨時報告書

ttp://www.elematec.com/ir/news/2014/pdf/20140822_release3.pdf

ところで、トムキ株式の取得先である豊田通商株式会社はエレマテック株式会社の親会社です↓。

2014年6月26日

エレマテック株式会社

支配株主等に関する事項について

ttp://www.elematec.com/ir/news/2014/pdf/20140626_release.pdf

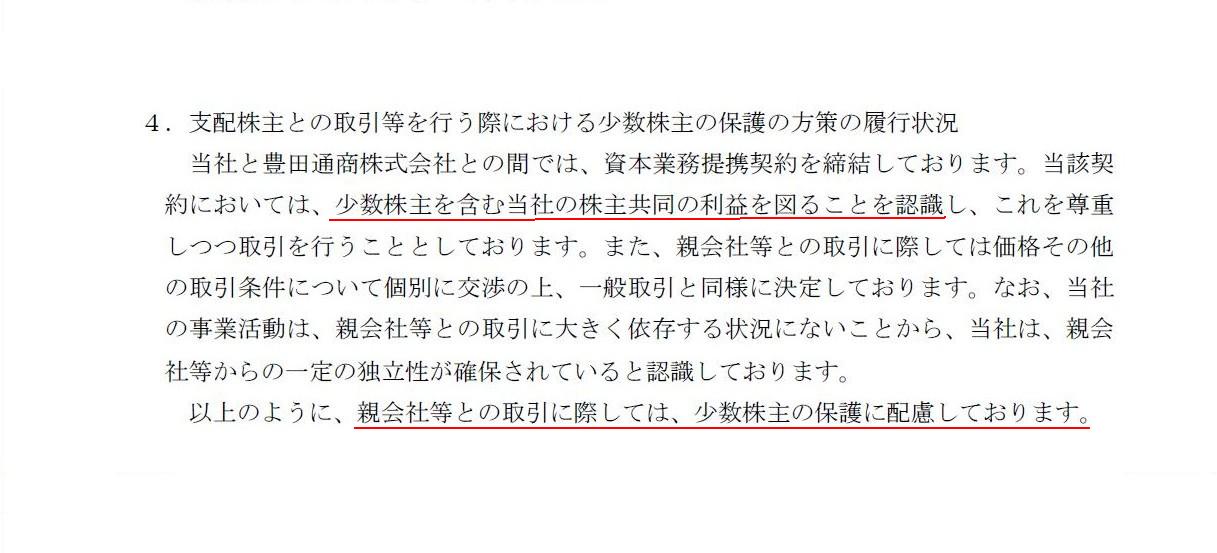

4.支配株主との取引等を行う際における少数株主の保護の方策の履行状況

(3/4ページ)

このたびの株式の譲渡は、「親会社から子会社への株式の譲渡(会社と株主との間の取引)」なのです。

「親会社から子会社への株式の譲渡(会社と株主との間の取引)」

「会社が当期に計上した利益は全額を株主に分配する」とはどういうことか?

(PDFファイル)

「会社が当期に計上した利益は全額を株主に分配する」場合、

大まかに言えば、株式会社は事業年度終了後の配当金の支払い後は、

毎期「会社設立時に戻る」ことなります。

借方に次期事業年度に使用する棚卸資産や有形固定資産はあり、

貸方にも次期事業年度以降に弁済すべき負債はありますが、

少なくとも資本の部は元に戻るわけです。

「会社は常に会社設立時に戻る」、それがここでの一つのミソなのだと思います。

【問題】

ここで、会社が株主と取引をするとする。

会社から株主への、棚卸資産の売却価額や

有形固定資産の売却価額はいくらでなければならないだろうか?

【考え方】

有形固定資産であれば、常に帳簿価額が公正な価額を表しますから、

有形固定資産は帳簿価額で売却せねばなりません。

逆に、それより高い価額では相手は買わないわけです。

棚卸資産の場合はどうでしょうか。

棚卸資産は経営上より高い価額で売却することを考え仕入れたわけです。

ですから、通常は少なくとも帳簿価額よりは高い価額で売却せねばならないでしょう。

しかし、経営上、たとえ原価割れとなろうとも在庫を現金化してしまった方がよい、

という場面は当然あろうかと思います。

商取引上、他には買い手は誰もいなかったが株主だけは低い価格でなら買ってもよい

と言った場合は、株主に対して帳簿価額よりも低廉な価額で売却しても

債権者の利益を害したり他の株主に対し不平等であるということにはならないと思います。

その棚卸資産には他に買い手は誰もいなかったということは、

買った株主もその棚卸資産をその後現金化する(利益を得る)ことは難しい、ということです。

会社はある特定の株主に利益を与えた、ということにはならないと思います。

この点、有形固定資産の売却は話が根底から異なるのでしょう。

有形固定資産の場合は一般に、資産の流動性が社会的に確保されているわけです。

有形固定資産の場合は帳簿価額で売買しなければ、

結果相手方に利益を与えたことになるわけです。

では、「株式」の場合はどうでしょうか。

株式はどの価額で売買せねばならないでしょうか。

基本的には、株式の公正な価額は会社の資本の部の価額です。

貸借対照表の「資本金+利益剰余金」が資本の部の価額です。

資本の部の価額で売買すれば、何の問題もありません。

ただ、ここで問題となるのは、

その「資本の部の価額」の客観性や公平性や透明性なのだと思います。

会社が計上する当期純利益には、現に実現した収益や現に発生した費用の他に、

将来の見積り額が含まれています。

具体例としては、引当金や減損損失が挙げられます。

企業会計上は債権者保護に重点を置いて会計処理を行っていきますから、

引当金や減損損失を計上することはもちろん正しい会計処理です。

ですが、その見積りが原因で、計上され得る当期純利益の金額に

一定度の幅が生じてしまうのも確かです。

そしてその結果、確定する「資本の部の価額」に一定度の幅が生じてしまうわけです。

それはすなわち、「株式の公正な価額」に一定度の幅が生じてしまう、ということです。

「株式の公正な価額」に幅があるとなりますと、

株式の公正な譲渡ができないことになります。

「株式譲渡自由の原則」を担保するためには、

株式譲渡価額の客観性・公平性・透明性を担保せねばならないでしょう。

客観性・公平性・透明性のある株式の価額とは何か?

言い換えれば、客観性・公平性・透明性のある資本勘定とは何か?

客観性・公平性・透明性のある資本勘定、

それは結局のところ、「資本金のみ」なのでしょう。

なぜなら、資本金であれば、

「一番最初の出資者が会社に間違いなくそれだけの金額を払い込んだ。」

という明確な事実は絶対に動かないからです。

資本金の金額だけは動かない、

だから、資本金が株式の公正な価額を表すのではないでしょうか。

事業継続の観点から言えば、将来の合理的な見積り額も含めた当期純利益を計上し、

利益剰余金の中から将来見通しを踏まえ一定額配当金を支払い、

残りの利益剰余金は次期に繰り越す、

という利益の分配の仕方の方が、「企業は永続する」という前提に適うと思います。

つまり、株式の公正な価額は、「資本金と繰り越された利益剰余金とが加算された額」

という見方・考え方の方が、企業は永続するという前提に沿っていると思います。

しかしながら、企業永続よりも「株式譲渡自由の原則」に重点を置き、

「株式の価額」に「絶対にブレのない価額」というものを求めるのならば、

「株式の価額」は「過去に払い込んだ資本の価額」と考える方が、

より合理性はあることになるのだろうと思います。

明治三十二年商法はこの立場に立っているようです。

「株式の公正な価額は資本金と繰り越された利益剰余金とが加算された額」との見方は

企業永続という前提・概念に軸足を置いた考え方です。

これは主として会社そのものから(内側から)株式会社を見ていることになります。

一方、「株式の価額は資本金の価額」との見方は

「株式譲渡自由の原則」に重点を置いた考え方です。

これはすぐれて出資する側から(投資家の側から)株式会社を見ていることになります。

株式会社を、社会を構成する大きな経済主体の一つと考え言わば公器と見なす場合は、

「株式の公正な価額は資本金と繰り越された利益剰余金とが加算された額」となるでしょう。

一方、株式会社を、商業活動によって経済的利益を得て

その利益を出資者に分配するだけの便宜上の器に過ぎないと見なす場合は、

「株式の価額は資本金の価額」となるでしょう。

「株式の価額は資本金の価額」と見なす見方の場合、

相対的に株式会社は企業永続を前提とはしていないことになると思います。

なぜなら、まさに稼いだ利益は全額を分配してしまっているからです。

株式会社における有限責任制度というのは、

株主は出資した額だけ責任を取ればよい(それ以上の弁済義務はない)という制度ですが、

実は株主は出資をしたことにより既に株主としての責任を果たし終わっています。

義務は果たし終わっているのなら後は利益を得ることができる分利益を得た方が有利

であるわけですが、もしそこで会社に利益を残せば、

株主は会社倒産時利益を得損ねたことになります。

会社に利益を残さないということは、会社倒産時の逸失利益をゼロにするということでしょう。

株主の逸失利益はある方が、企業永続の観点はより強まると思います。

それから、公正な価額云々や企業永続云々とは別の議論になりますが、

「株式の価額は資本金の価額」と見なす理由は、もっと単純に、

「出資という行為と株式とを一体のものと見ているから」

という見方もあると思います。

株式会社の概念・構成・成り立ちから言えば、むしろこちらが理由でしょうか。

株式を譲渡するとは、あくまで「出資した価額」を譲渡する、という意味だ、

と考えると論理の流れはすっきりするような気がします。

株式の価額は当然に出資額一本、ということになります。

株式の価額はただ単に出資額を表す、と考えれば、それはそれですっきりする気もします。

この場合、全株主の株式取得価額は皆同じになります。

株式の取得価額は株主よって異なるということはない、と考えると、

ある意味徹底的に株主平等の原則に沿っているような気もしますが、

しかし同時に、会社が成長する(業容を拡大する)ということはない(前提とはしていない)、

ということをその株式会社制度は意味しているわけで、

やはり企業永続のようなことは相対的に重視していないのは確かだと思います。

{kind=link}