2014年8月23日(土)

2014年8月14日

株式会社シーマ

特別利益および特別損失の計上に関するお知らせ

ttp://cima-ir.jp/wp-content/uploads/2014/08/c938106132ab2064e5d56b387a68e08b.pdf

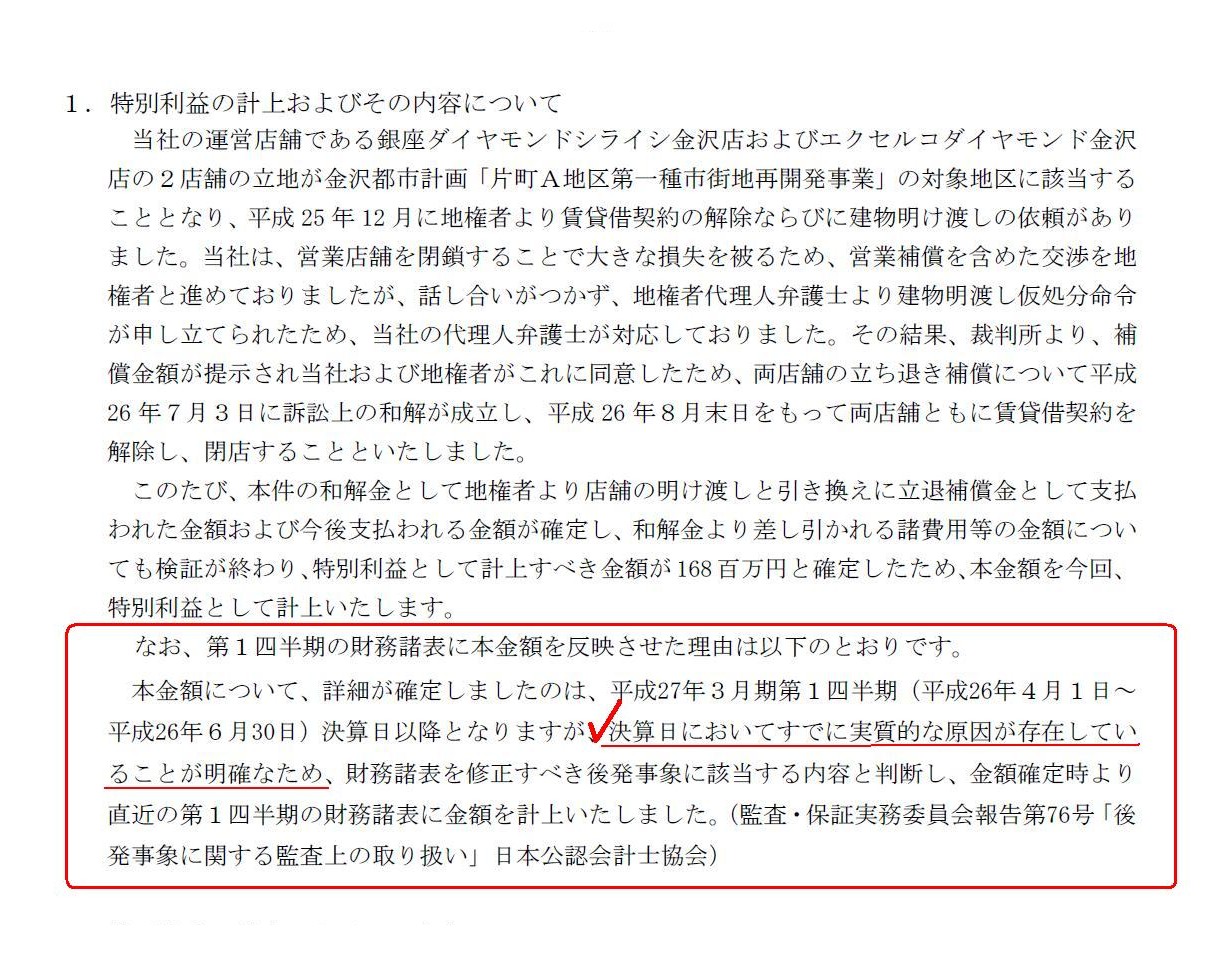

1.特別利益の計上およびその内容について

(1/2ページ)

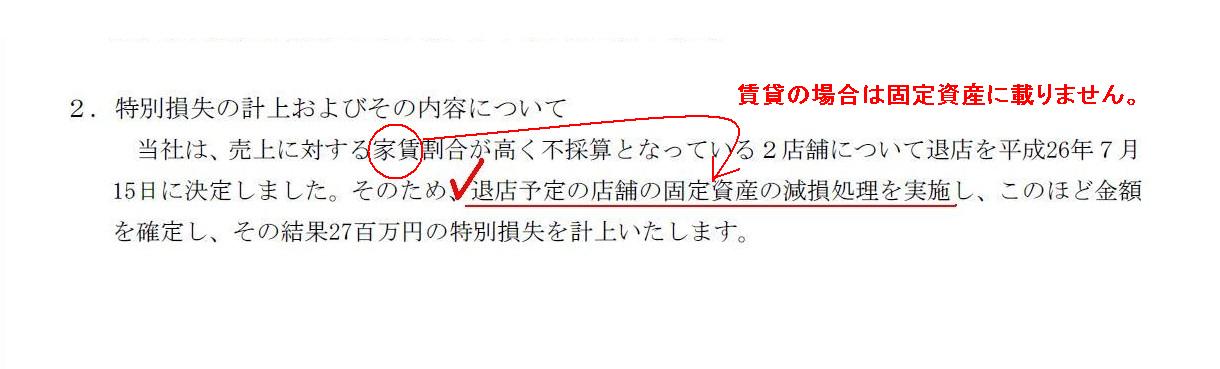

2.特別損失の計上およびその内容について

(1/2ページ)

面白いことが書かれています。

>なお、第1四半期の財務諸表に本金額を反映させた理由は以下のとおりです。

>本金額について、詳細が確定しましたのは、平成27年3月期第1四半期(平成26年4月1日~平成26年6月30日)決算日以降となりますが、

>決算日においてすでに実質的な原因が存在していることが明確なため、財務諸表を修正すべき後発事象に該当する内容と判断し、

>金額確定時より直近の第1四半期の財務諸表に金額を計上いたしました。

>(監査・保証実務委員会報告第76号「後発事象に関する監査上の取り扱い」日本公認会計士協会)

「後発事象に関する監査上の取り扱い」には何と書かれているのでしょうか。

見てみましょう。

監査・保証実務委員会報告第76号「後発事象に関する監査上の取扱い」の改正について

(改正後本文)(最終改正 平成21年7月8日)

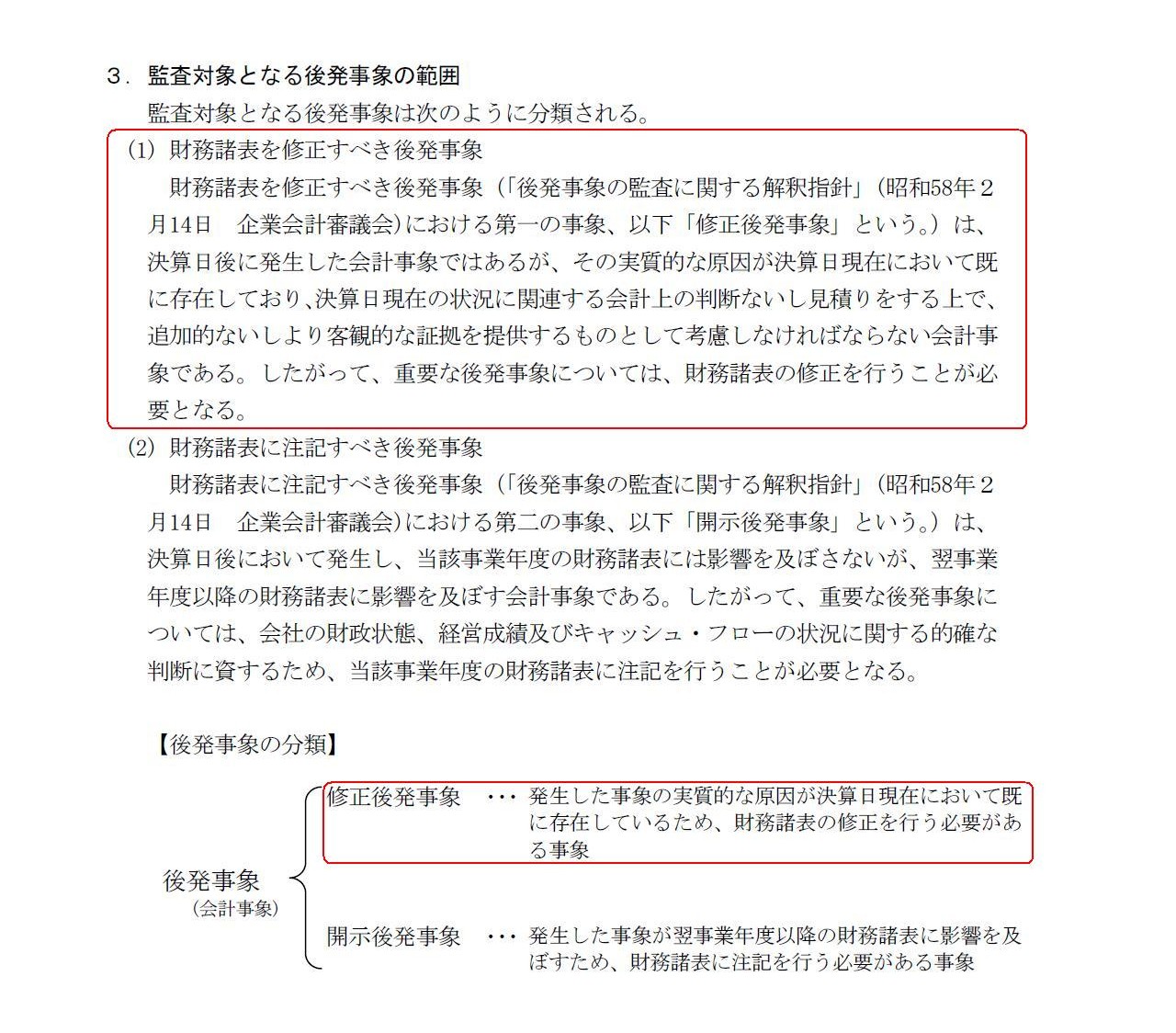

3.監査対象となる後発事象の範囲

(3/31ページ)

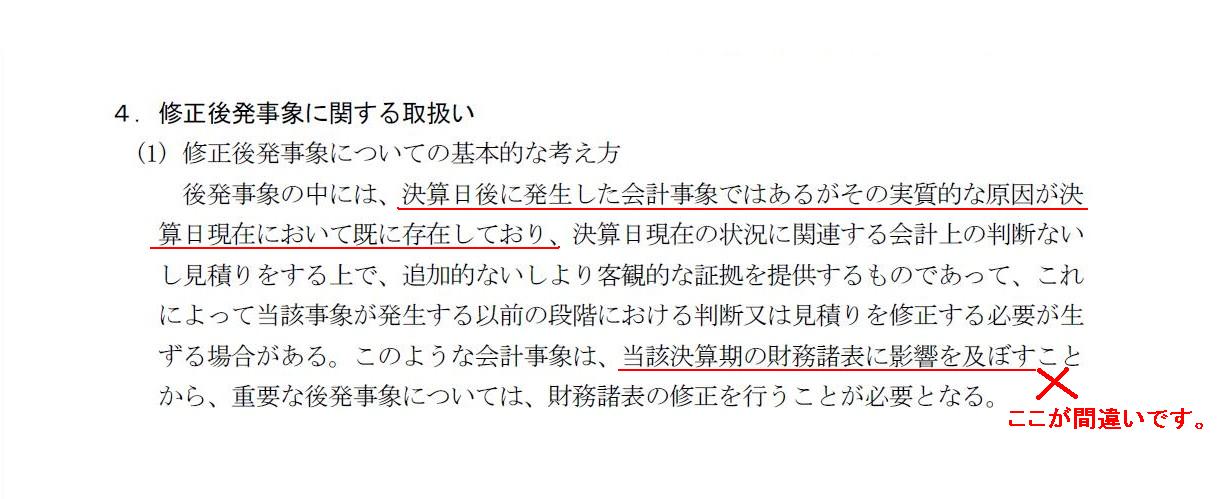

4.修正後発事象に関する取扱い

(1) 修正後発事象についての基本的な考え方

(3/31ページ)

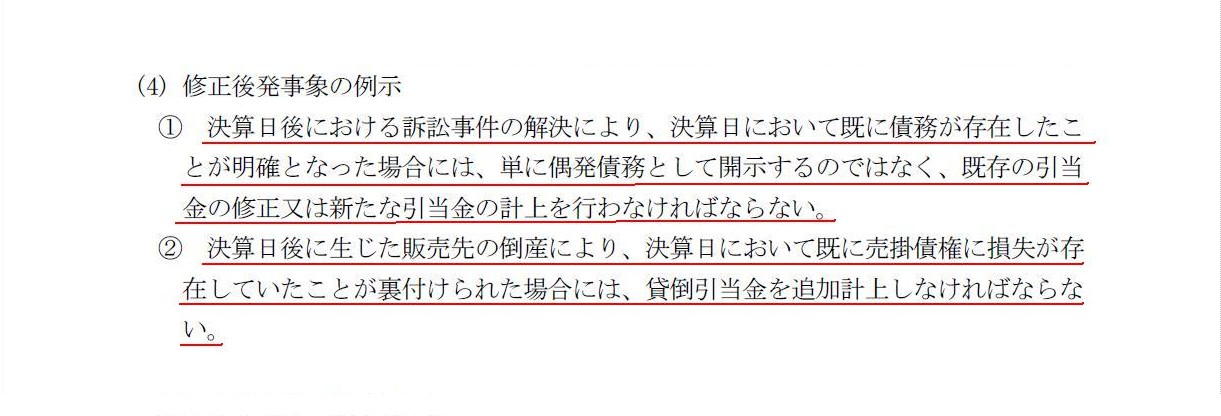

4.修正後発事象に関する取扱い

(4)

修正後発事象の例示

(6/31ページ)

It is true that the more conservative accounting treatment is the best thing

for a company to make,

but a financial statement of a closing date should

reflect the result of management

only from a beginning date until a closing

date inclusive.

It means that the result of management on and after the next

beginning date

should not be reflected on the financial statement of the

concerned closing date.

All things considered, in case what is called a

"subsequent event" unfortunately occurs,

a company should disclose the

details as notes or an appendix only,

not adjust a financial statement

itself.

A company should prepare a financial statement always standing at the

point of a closing date.

企業が行う会計処理は保守的な方が良いのは確かですが、

決算日の財務諸表は、期首日から期末日までのみの経営の結果を表すものでなければなりません。

つまり、次期期首日以降の経営の結果は当期決算日の財務諸表に反映させてはならない、という意味です。

あらゆることを考えてみますと、いわゆる後発事象が不運なことに発生してしまった場合は、

企業はその詳細を注記や補遺として開示するに留めるべきあって、財務諸表自体は修正するべきではない、

ということになります。

企業は、常に決算日時点に立ちながら、財務諸表を作成しなければならないのです。

多くの企業では年末年始はお正月休みとなっていて、お正月前後1週間ほどは休業となっていることが多いかと思います。

これは株式会社制度構築上の理論の話とは異なりますが、多くの個人事業や法人(会社)では、毎年12月末を決算期と定め、

大晦日の夜などに計算書類を作成し、お正月期間中に株式会社でいう配当金を支払い終わっていた(いる)、

のかもしれないな、とふと思いました。

現在では(これは戦後からなのだと思います)国の予算が4月始まりとなっていますので、

それに合わせる形で多くの企業は4月始まりの3月期決算となっているわけですが、

本来は、国も企業も学校も、1月からはじまり12月に終わる、というのが一番自然だと思います。

そしてお正月休み中に、来年度・次期事業年度・新しい学年の準備をする、という流れが一番自然なのだと思います。

そもそも1月だ2月だというのは、人間が勝手に決めたものです。

その月を1月と呼ばなければならない合理的理由は全くないわけです。

何か季節的な理由があって、(北半球の場合ですが)1年で一番寒い時節(頃合い・日々)を人間が「1月」と定めたわけです。

今の4月を1月と定めても何の問題もないわけです。

私個人としては、月を3ヵ月ずらして、今の4月1日を1月1日と定めるくらいが季節的に一番良いと思っています。

これから日々暖かくなっていきますから、いかにも「1年のはじまり」という気がするではありませんか。

ただ、理由は分かりませんが、とにかく今はこれから寒くなる冬の季節を1月と定めているわけです。

国や企業や学校のはじまりをわざわざ1月以外とする方が不自然ではないかと思います。

12月末というのが暦でいう1年の”締め”であるのなら、国も企業も学校も人々の日々の生活もそこでちょうど1年が切れる、

と考えるのは極めて自然なことでしょう。

ありとあらゆる全てのことが「1月はじまりで12月終わり」、という方が自然でしょう。

お正月休み中に次の1年の準備をする、という方が自然なのです。

まあ、それで、株式会社で言えば、お正月中に配当金の支払いまで終わっていればお正月明けに新事業年度にすぐは入れるな、

と思ったわけです。

株式会社が1年の内でまとまった期間、営業を停止(休業)できる時と言えばいつがあり得るだろうかと考えたところ、

以上のようなことを思いつきました。

今日の議論を端的にまとめますと、以下のようになると思います。

①そもそも後発事象が起こらないようにすべきである(理論上会社は適切な期日まで休業すべき)。

②現実的には、後発事象が起こらないよう、会社は可及的速やかに財務諸表を確定させ定時株主総会を開催すべきである。

③万一後発事象が起こってしまったら、注記として開示すべきであって、財務諸表に反映させるべきではない。

注意が必要なのは、後発事象と引当金とは異なる、という点です。

後発事象についての議論は、あくまで決算日以降に会計事象が発生した場合どうするかという議論です。

引当金は、決算日とは関係なく、保守主義の原則の観点もしくは費用・収益対応の原則の観点から計上していくものです。

後発事象を受けて引当金を新たに計上するという会計処理を行いことももあるかもしれませんが、

後発事象と引当金とは会計理論上は全く関係ありません。

後発事象は当期の財務諸表に織り込んではいけません。

しかし、引当金は当期の財務諸表に織り込まねばなりません。

どちらも、その実質的な原因が決算日現在において既に存在していると考えられる場合にその影響額を財務諸表に反映させようとする

会計処理であるわけですが、会計理論上は両者は明確に異なるものです。

引当金は、「まだ発生してもいない費用を計上しようとするもの」と表現できると思います。

悪く言えば、引当金は、「実際にはまだ発生していないがその実質的な発生原因は当期にある」というふうに、

将来発生見込みの費用と当期とを無理やり紐付けているだけ、とも言えるわけです。

引当金は悪く言えば確かにそう言えると思います。

ただ、保守主義の原則もしくは費用・収益対応の原則に重点を置いて会計処理を行おうとするのが引当金です。

「現に発生した費用のみを費用として計上すべきである」という考え方も正しいですし、

「債権者保護の観点を重視しそしてできる限り適正な期間損益計算を目指すべきである」という考え方も正しいわけです。

どちらの言うことも正しい場合は、債権者を重要視し保守主義の原則に従うべきなのです。

なぜなら、会計処理が保守的であれば保守的であるほど、債権者の利益は守られるからです。

将来発生見込みの費用の見積り金額が本当に合理的であるならば、やはり引当金は計上していくべきでしょう。

そして、引当金と同様に、保守主義の原則の観点から、減損損失も適切に計上していくべきでしょう。

減損損失も、煎じ詰めれば、「実際にはまだ発生してもいない費用を計上しようとするもの」と表現できると思います。

しかし、将来発生する費用を回収できないと十分に判断できる場合は、早期に損失として計上することは何ら間違ってはいないのです。

現会社法では、定時株主総会の開催は毎事業年度終了後一定の時期(議決権行使は基準日から3ヶ月以内です)にと定められています。

また、招集通知も株主総会の日の2週間前までに発送するよう定められています。

ですので、後発事象はむしろ発生するのが当たり前であるかのように現代では感じてしまいます。

しかし、定時株主総会の開催は決算日から極めて近い日でなければ、理論上の整合性は取れないように思います。

各期日は3ヵ月以内のままでよいのかそれとも例えば1ヵ月以内と改正すべきか、などという議論よりも、

理論上は、

「期日はいつでもよい(会社の都合に任意に合わせよい)が、とにかく決算日から期日までは一切の取引を禁止する」

と考えるほうが理に適っているように思います。

この考え方では、取引先や営業活動や事業継続という観点からではなく、

株主や債権者という観点から株式会社を見ていることになると思います。

貸借対照表で言えば、主に貸方から(貸方に重点を置いて)株式会社を見ていることになるのだと思います。

株主だ何だと言うと、欧米型だMBAだと言われそうですが、実は全くそうではなく、

おそらく日本でも、明治三十二年から株式会社は株主のものだった(少なくとも商法ではそのような定めとなっている)、

という解釈が正しいのだと思います。

そして同様に、権利だ何だと言うと、欧米型だロースクールだと言われそうですが、実は全くそうではなく、

おそらく日本でも、明治三十一年から社会は権利や義務や契約で成り立っていた(少なくとも民法ではそのような定めとなっている)、

という解釈が正しいのだと思います。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}