2014年8月20日(水)

2014年8月20日

株式会社エル・シー・エーホールディングス

債務免除に伴う特別利益の計上に関するお知らせ

ttp://lcahd.co.jp/ir/pdf/release/20140820-2.pdf

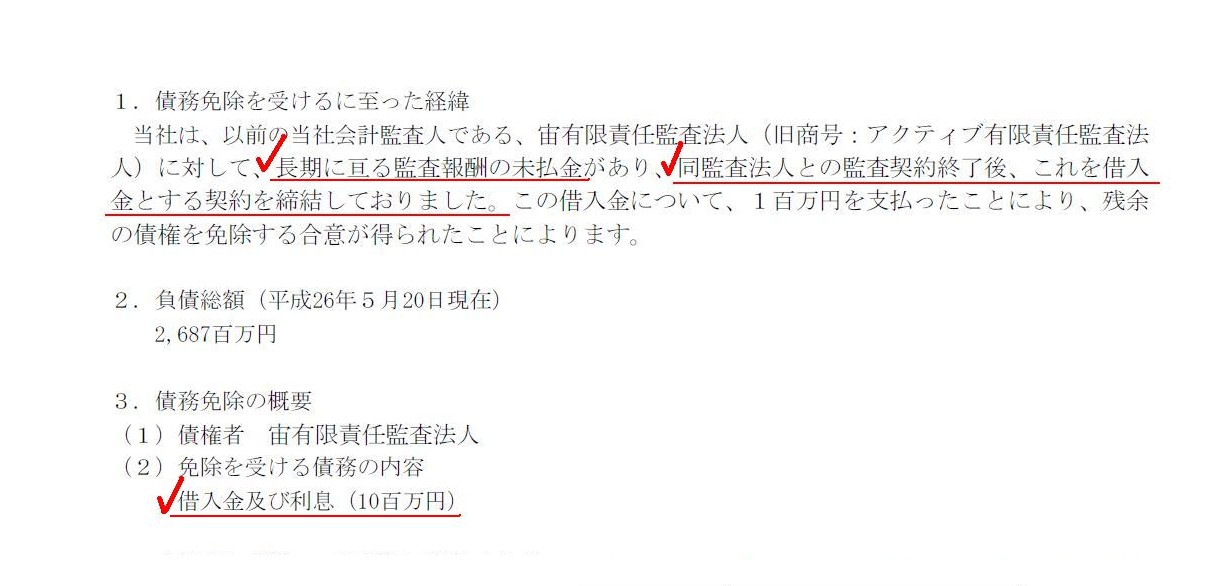

1.債務免除を受けるに至った経緯

2.負債総額(平成26年5月20日現在)

3.債務免除の概要

(1/1ページ)

株式会社エル・シー・エーホールディングスは、本日付で宙有限責任監査法人より債務免除を受けることで合意し、

平成27年5月期において特別利益(債務免除益)を計上することとなった、とのことです。

「債務免除を受けるに至った経緯」に記載されている内容が興味深いと思いました。

>当社は、以前の当社会計監査人である、宙有限責任監査法人(旧商号:アクティブ有限責任監査法人)に対して、

>長期に亘る監査報酬の未払金があり、同監査法人との監査契約終了後、これを借入金とする契約を締結しておりました。

>この借入金について、1百万円を支払ったことにより、残余の債権を免除する合意が得られたことによります。

【設例】

A社は2014年3月期の監査報酬を当初の期日までにB社に支払えなかった。

2014年3月期の会計監査人(監査法人)の選任(監査契約締結)は、2013年3月期の定時株主総会直後、

すなわち、2013年6月28日であった。

2014年3月期の監査報酬額は当初総額11百万円という契約であり、その支払期日は2014年3月期の定時株主総会直後、

すなわち、2014年6月27日であった。

会計監査人(監査法人)へ支払う監査報酬は、会計理論上は、会社機関への報酬支払いであることから本来は剰余金の分配の一種であるが、

ここでは2014年3月期の費用として計上できる(期中に引当金を計上する)ものとする。

本日2014年8月20日、A社は未払いの監査報酬額のうち1百万円のみを支払うことにより、

B社より残余の監査報酬額10百万円については債務免除を受けた。

この時、各期日におけるA社、B社の仕訳はそれぞれ次の通りです。

2013年6月28日の仕訳

A社の仕訳

(監査報酬費用) 11百万円 / (監査報酬費用引当金) 11百万円

B社の仕訳

(仕訳なし)

2014年6月27日の仕訳

A社の仕訳

(仕訳なし)

B社の仕訳

(営業未収入金) 11百万円 / (受取監査報酬) 11百万円

A社の仕訳

(監査報酬費用引当金) 1百万円 / (現金) 1百万円

(監査報酬費用引当金) 10百万円 / (監査報酬費用引当金戻入益(債務免除益)) 10百万円

B社の仕訳

(現金) 1百万円 / (営業未収入金) 1百万円

(債権放棄損失)10百万円 / (営業未収入金) 10百万円

(監査報酬費用) 11百万円 / (未払金) 11百万円

となろう。

以降の日付の仕訳も「監査報酬費用引当金」を「未払金」と置き換えればよいであろう。

引当金勘定について:

実務上、監査の工程数(作業量)が総計どれくらいになるか契約締結時には分からないと思いました。

期中(監査契約期間中)に不測の事態(過年度の会計処理のミス等)が発見されたり、

期初には計画されていなかったM&Aを機敏に実施することになる、ということも考えられます。

合併という形であろうと連結の範囲(関係会社)が増加する形であろうと、M&Aの結果、

個別上そして連結上の監査の工程数(作業量)が当初の計画よりも大幅に増加するということは十分に考えられるでしょう。

ですから、現時点(監査契約締結時点)で合理的に見積もることができる監査報酬費用を引当金として計上することにしました。

そのような事態が発生したらその時に別途会計業務に関する契約を締結すればよいとも考えられますので、

少なくとも期中に監査の工程数(作業量)が減少することはあり得ないことを考えると、

最低でもこれだけは支払うことになると分かっている金額に関しては、やはり未払金勘定とすべきかもしれません。

それで、仕訳としては基本的には上記のような仕訳になるのではないかと思います。

ただ、細かいことを言い出すとキリがない部分もあると言いますか、他の考え方もあるようにも思います。

上記の仕訳では引当金勘定で会計処理を行いましたが、2014年3月期の定時株主総会(決議)をもって監査報酬額が法的に確定する、

という流れが会計理論上の本来の流れなのかもしれません。

ですから、株主総会直後(2014年6月27日)に監査報酬費用引当金勘定を未払金勘定に振り替える、

という会計処理が必要になるようにも思いました。

このたびの設例で言えば、次のような仕訳(2014年6月27日付けの仕訳)です。

(監査報酬費用引当金) 11百万円 / (未払金) 11百万円

「引当金勘定を未払金勘定に振り替える」という会計処理については、実は今まであまり考えたことがなかったのですが、

会計理論上はこの振り替えは正しいと思います。

これまで(過年度そして当期の当日まで)は合理的な見積額を引当金として計上していたわけであるが、

このたび支払金額や支払期日が法的に確定したため、確定債務として未払金勘定とした(引当金勘定を差額を調整の上未払金勘定とした)、

という会計処理方法は、取引の推移・流れや勘定科目の負債としての性質を踏まえれば、この振り替えはおかしくないと思います。

ただ、会計理論上、考察しなければならない部分も少しだけあるように思います。

それは、相手方勘定科目としての性質です。

つまり、会計理論上、引当金勘定の相手方勘定科目が未払金勘定ということがあり得、

未払金勘定の相手方勘定科目が引当金勘定ということがあり得るのか、という疑問です。

会計理論上、引当金勘定の相手方勘定科目は、計上時は費用勘定のみであり、取り崩し時(実際の現金支出時)は現金勘定のみである、

とは考えられないだろうか、と思いました。

未払金勘定に関しても同様であり、会計理論上、未払金勘定の相手方勘定科目は、

計上時は費用勘定のみであり、決済時は(当たり前かもしれませんが)現金勘定のみである、

とは考えられないだろうか、と思いました。

ただ、どちらも計上時の相手方勘定科目は同種の費用勘定ですので、

「引当金勘定を未払金勘定に振り替える」という会計処理は正しいと思います。

それから、会計監査人だけでなく、取締役や監査役の職務についてなのですが、

会社法上の定めとしては、3機関とも、「任期」はいわゆる「定時株主総会の終結の時まで」という定めになっていますが、

3機関の任期は、会計理論上正確に言えば、

「定時株主総会で決議された配当金の支払いが完了する時(配当金支払いの効力発生時)まで」となろうかと思います。

なぜなら、定時株主総会では当該期末日の財務諸表に基づいて配当金を支払うことを決議するからです。

つまり、当該定時株主総会決議に基づく「配当金の支払い」は、当該事業年度(当該会計期間)に属している、と言えるでしょう。

配当金を支払うまでが当該事業年度(当該会計期間)だ、と言えばいいでしょうか。

当該事業年度(当該会計期間)の配当金の支払いが終結したのを見届けて、3機関の任期も終任となる、と考えるべきでしょう。

これら3機関は、当該事業年度(当該会計期間)の配当金の支払いについてまで責任を負わないといけない、と言えばいいでしょうか。

配当金の支払いをもって1事業年度(1会計期間)が終結する、と考えるべきでしょう。

と同時に、経営法務上、会社機関の任期は定時株主総会終結直後から次の定時株主総会の終結の時まで、

と考えることは極めて自然なことでしょう。

そうしますと、これらが整合性を持つためには、

「配当金の支払いは定時株主総会の終結直後でなければならない」

ということになると思います。

定時株主総会の終結直後、配当金を支払い、そしてそれをもって当該事業年度(当該会計期間)の会社機関は終任となり、

その直後、定時株主総会で選任された会社機関が新たに就任する、

という流れが、会計理論と経営法務の整合性が取れた会社機関の正しい姿なのだと思います。

それから、実務上、配当金の支払い日が定時株主総会日とは異なる場合は、未払配当金勘定を計上することになります。

仕訳で書くと次のようになります。

(繰越利益剰余金) xxx / (未払配当金) xxx

配当金の支払いを定時株主総会で決議したことを受けて上記仕訳を切るわけですが、

上記仕訳の通り、配当金は未払いであっても利益剰余金勘定は正しく減少させているわけです。

つまり、上記仕訳を切ることにより、資本額(株主資本額)は正しく確定させているわけです。

要するに、資本(の部)に関しては正しい財務諸表を作成・表示している(少なくとも株式の価額は正しい)と言えるわけです。

その点では、これら3会社機関はある意味その任務を正しく果たし終わった、と言えるかもしれません。

ただ、新しい会社機関の任期に入っているのに、前事業年度(前会計期間)に属している未払配当金勘定が計上されているのは

やはり会計理論上おかしいでしょう。

さらに、配当金の支払いには現に会社財産(現金)の社外流出が伴います。

会社財産の社外流出は債権者の利益を直接的に害しかねないことです。

3会社機関は株主に対してだけでなく当然に債権者に対しても正しい計算書類を作成・開示する義務を負っているわけです。

前事業年度(前会計期間)に属している未払金勘定のため、新しい会社機関の任期中に会社財産が社外流出するというのは、

会計理論上も経営法務上も整合性を欠く、と言えるでしょう。

前事業年度(前会計期間)に属している未払金とは、

前事業年度(前会計期間)中に決済し終わっていなければならないはずの未払金、という意味です。

通常の営業上の負債勘定(仕入債務や借入金等)が計算書類に計上されていることはもちろん構わないことですが、

前事業年度(前会計期間)中に当然に決済し終わっていなければならないはずの未払金が

計算書類に計上されているというのは、やはり正しい負債の金額を表示しているとはとても言えないでしょう。

債権者に対しても、配当金を支払い終わるまでが当該事業年度(当該会計期間)である、と言えるでしょう。

債権者の利益の保護のため、当該事業年度(当該会計期間)に属している分は、会社財産は社外流出し終わっていなければならない、

と言えばいいでしょうか。

未払配当金勘定があることは、計算書類における現金勘定の水増し、と言ってもいいかもしれません。

会計理論上は、未払配当金勘定があること自体がおかしいのかもしれません。

株主のため新しい・正しい株式の価額(株主資本の価額)を確定させるだけなく、

債権者のため正しい会社財産の価額を確定・表示すること、

これがこれら3会社機関が果たすべき任務であると考えなければならないでしょう。

(費用) xxx / (未払金) xxx

となるわけです。

しかし、借入金の発生原因(計上原因)は資金の借り入れですから、

(現金) xxx / (借入金) xxx

となるわけです。

株式会社エル・シー・エーホールディングスでは、費用が発生しただけであり、資金を借り入れてはいないでしょう。

ですから、将来現金で決済することは全く同じであっても、未払金勘定を借入金勘定に振り替えることはできないのです。

勘定科目は発生原因を表します。

ある勘定科目を発生原因が異なる別の勘定科目へ振り替えることはできないのです。

この点、上の方で指摘したことですが、引当金勘定を未払金勘定へ振り替えることは間違いではないわけです。

なぜなら、引当金勘定と未払金勘定は煎じ詰めれば発生原因が同じだからです。

直接的に引当金勘定を未払金勘定に振り替えることにはやや違和感を覚えなくはないわけですが、

煎じ詰めれば発生原因は同じであり、なおかつ、取引の時間的経過により見積額が確定債務になったから、

と考えれば、やはりこの振り替えは間違いではないと思います。

仕訳と勘定科目名は飾りではありません。

仕訳と勘定科目名は取引と発生原因を表すのです。

Don't think of each journal

entry and each account title as empty and trivial.

Each journal entry and

each account title express transactions and cause of occurrence.

最後に、いわゆる債権放棄(債務者からすると債務免除)は、税務上は寄附金(損金不算入)となります。

債権者は当然債権の全額を回収するつもりであったわけですから、

わざわざ債権の回収を放棄したとなりますと、その分は損金算入されてもよいのではないかと思ってしまいます。

しかし、債権放棄はやはり寄附金(損金不算入)と考える方に分があります。

その理由については、客観性や線引きの判断などの点からも説明できるとは思いますが、

例えば税務当局から次のように言われれば、その理由が納得できるのではないでしょうか。

「寄附をしたから会社は倒産しなかったんでしょう?」

That company managed to escape bankruptcy

because you made a charitable contributution to the company, didn't you?

{kind=link}