2014年8月19日(火)

【コメント】

In and around a stock company, there exist two transactions;

transactions based on the Civil Code

and transactions based on the Commercial

Code.

For example, transfer of their own stocks between shareholders is the

former

and dividends from a company to shareholders is the latter.

Based

on the Civil Code, a company and shareholders don't nor can't legally transact

anything with each other.

Only based on the Commercial Code,

a company and

shareholders can legally transact some items prescribed in the Commercial Code

and the articles of a company.

"Shareholders" in this latter context means

exactly a meeting of shareholders.

Only a company organ (of course it is

strictly defined in the Commercial Code) can legally transact some items with a

company.

株式会社の内部及びその周囲においては、二つの取引が存在します;民法に基づいた取引と商法に基づいた取引です。

例えば、株主間でその所有する株式を売買することは前者であり、会社から株主への配当は後者です。

民法に基づいては、会社と株主はお互いに何らの取引もしませんし法的にできません。

商法に基づいてのみ、会社と株主とは商法及び定款に予め規定された事柄について適法に取引を行うことができます。

この後者の文脈における「株主」とはまさに株主総会を意味します。

会社機関(もちろん会社機関は商法に厳密に定義されています)のみが諸事項について会社と取引を行うことができるのです。

2014年8月19日(火)日本経済新聞

個人向け社債4000億円 ソフトバンク、来月発行へ

(記事)

【コメント】

ソフトバンクと言えば、次のような記事がありました↓。

このを題材に、「会社と株主との間の取引」について考えてみましょう。

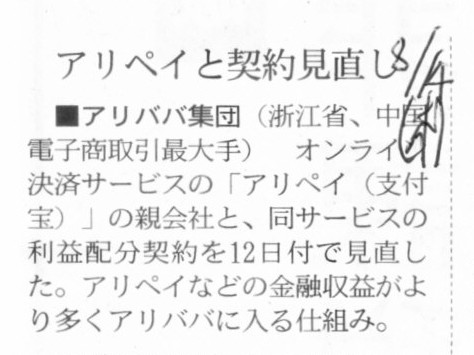

2014年8月14日(木)日本経済新聞

■アリババ集団 アリペイと契約見直し

(記事)

この記事の内容からですと正確なところは分かりませんが、概ね次のようなことではないでしょうか。

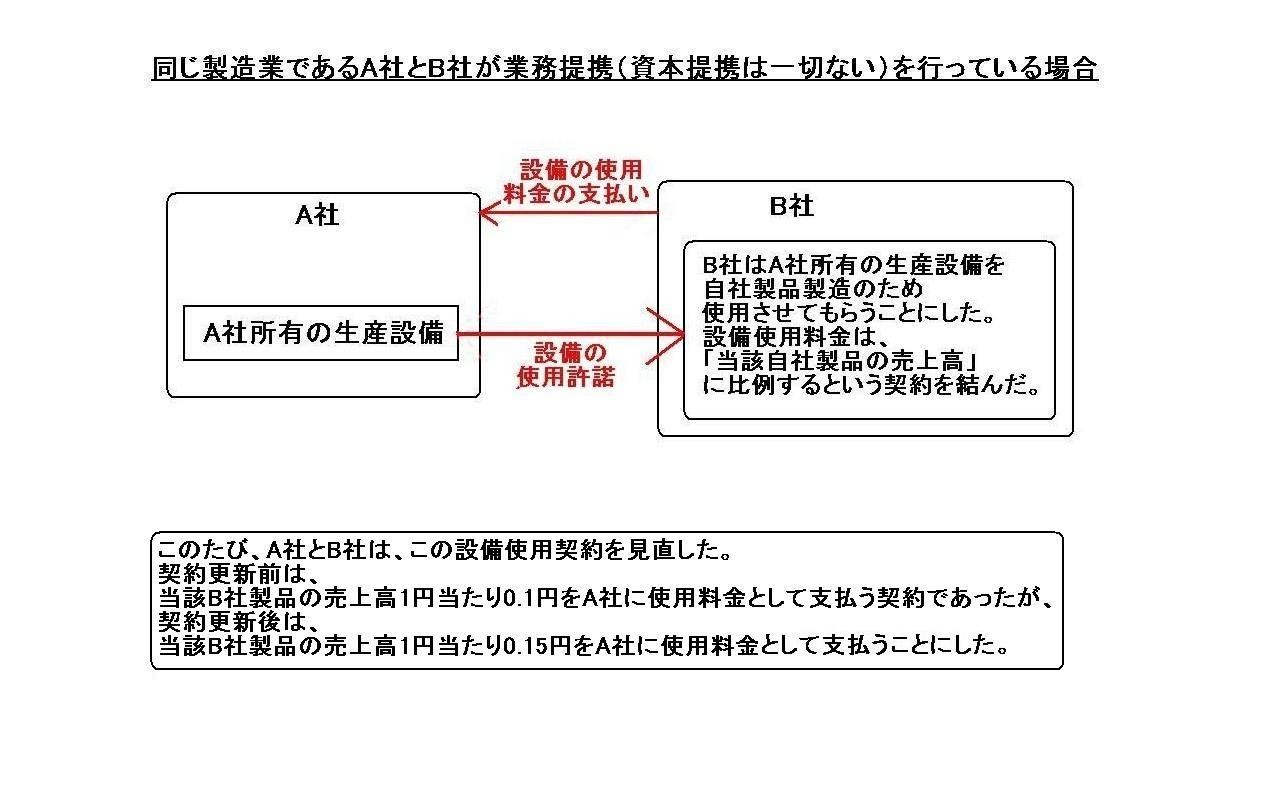

イメージが掴みやすいように、製造業に例えてアリババとアリペイ(の親会社)との間の利益配分契約を図に描いてみました↓。

「同じ製造業であるA社とB社が業務提携(資本提携は一切ない)を行っている場合」

このような利益配分契約(取引相手のある特定の収益が自社へ入ってくる仕組み・契約)は、

商法上何の問題もありません。

では、A社がB社の株主(例えば親会社)である場合は、どうでしょうか。

何の問題もないでしょうか。

会社から株主への”利益分配”は、株主総会決議(要するに配当金の支払い)によらなければ、

株主平等の原則に反するでしょう。

このような契約は、会社が稼いだ利益と現金が税の負担を経ることなく(それどころか損金扱いか)、

また、株主総会を経ることなく、社外へ流出させてしまっている、という見方ができるわけです。

それも、特定の株主に、です。

ただ、これは、概念上株主平等の原則に反しているという見方ができるというだけであり、

商法上は特段何の問題もないと思います。

なぜなら、A社は株主としてではなく、

あくまで一製造業者としてB社と設備使用契約を結んでいるだけだからです。

この設備使用契約はあくまで民法に基づいた契約です。

株主と会社との契約ではありません。

A社はたまたまB社の株主というだけです。

ただ、やはり株主平等の原則に反している部分があるのは確かでしょう。

この点に関して考えてみますと、例えば「株主に競業避止義務を課する」という解決策が考えられはすると思います。

競業避止義務は、通常、商法上、取締役にのみ課されているかと思います。

商法上の競業避止義務とは、取締役が自己または第三者のために株式会社の事業の部類に属する取引をしようとする場合は、

株主総会において、事前に当該取引について重要な事実を開示し、その承認を受けなければならない、という定めです。

この競業避止義務を株主にも課する、と考えるわけです。

そうすれば、特定の株主だけが潜脱的に会社から利益を得ることは一定度避けられるかと思います。

ただ、会社と株主とが同じ事業を営んでいる場合であればこの競業避止義務の効果はありますが、

全く異なる事業を営んでいる場合は「競業」には該当しないでしょう。

例えば、会社は製造業、株主は金融業である場合、株主が会社へ資金を貸し付けることは全く競業ではないでしょう。

しかし、その株主は会社から現に利益(受取利息)を得ているわけです。

会社がその支払利息をその株主に支払っていなければ、他の株主はもっと多くの配当金を受け取れたはずです。

これは問題ないのだろうか、という話になってくるわけです。

では、会社と株主との間の取引は全面的・包括的に禁止する、という定めはどうでしょうか。

そこまですれば確かに特定の株主だけが会社から利益を得るということは一切なくなるでしょう。

ただ、商法理論上は、やはり会社と株主との間の取引を禁止する、という考え方はないと思います。

法律上も、明治三十二年以来、現在の会社法に至るまで、商法に「会社と株主との間の取引を禁止する」との定めはなかったと思います。

その理由は、株式会社では株主の個性は問題にしていないからだと思います。

「誰が株主になってもいい」、これが株式会社の大原則であり株式会社制度の最大の特長の一つなのだと思います。

「会社と株主との間の取引を禁止する」との考えを株式会社に持ち込みますと、

株主の個性に制限をかけている(株主になることができる人を制限している)ことになるでしょう。

したがって、株式会社のそもそもの成り立ちに照らし、また、商法上も、「会社と株主との間の取引」は制限されないのだと思います。

注意が必要なのは、昨日今日と商法上「会社と株主とは取引を行わない」と書いたかと思いますが、

これは決して矛盾はしておらず、「株主」の意味が異なっているだけだという点です。

利益の分配であったり新株式の発行であったり1株当たりの議決権の個数であったり株式の払戻しといった、

「株式に関連する取り扱い」に関しては厳密に株主平等の原則が守られねばなりません。

したがって、「株式に関連する取り扱い」に関しては、会社と株主とは取引を行わない(商法上行ってはならない)のです。

「株式に関連する取り扱い」に関しては、株主総会のみが会社と取引を行うことができます。

ここでの「株主」とは、総体としての株主であり、ひいては株主総会という意味です。

一方、「会社と株主との間の取引」は制限されないとは、

図に描きましたA社とB社との取引のように、「株式に関連する取り扱い」とは全く無関係に、

業務上の取引をあくまでお互いに一事業者として行う場合は、会社と株主との取引は認められる、という意味です。

業務上の取引をあくまでお互いに一事業者として行う場面では、両者は会社と株主という関係ではなく、

一事業者と一事業者という関係に過ぎないわけです。

業務上の取引を一事業者と一事業者との間で行うことは、株式会社制度の議論の範疇のことではありませんし、

商法上制限を課する対象ではないでしょう。

業務上の取引を一事業者と一事業者との間で行うことは、純粋に民法の範疇なのだと思います。

業務上の取引ですのでそれは商取引と言えば商取引なのですが、少なくとも株式会社制度の話とは全く関係がない、と言えばいいでしょうか。

そういうわけで、端的にまとめれば、

「株式に関連する取り扱い」に関しては会社と株主は取引を行わない、

日々の営業上・業務上の事柄に関しては会社と株主は取引を行う、

となろうかと思います。

重要なのは、日々の営業上・業務上の事柄に関して取引を行う場合は、その両者は会社と株主の関係にあるとは言わない、ということです。

その取引は純粋に民法上の取引に過ぎないのだから、商法上(も当然に)認められる、と考えねばならないのだと思います。

また、会社とある株主との間の取引が日々の営業上・業務上欠かせない取引となっているということもあろうかと思います。

例えば、では会社が一時的に資金繰りに困っている時に、ある株主は会社にお金を貸し付けてはいけないのか、

という話になろうかと思います。

ある株主が会社にお金を貸し付けていなかったら会社はそのまま倒産していたかもしれないわけです。

会社の利益を考えれば、そして株主共同の利益を考えれば、営業上・業務上会社とある株主との間の取引を制限するのはおかしい、

ということになろうかと思います。

また、株式会社の概念に照らし、そして商法上、会社と株主との間の取引が制限されていない理由は次のようにも説明できるかもしれません。

それは債権者保護の観点です。

商法はそもそも債権者保護を目的としているわけです。

その理由は、債権者には議決権がない(会社運営に全く関与できない)からです。

この債権者保護の観点を頭において考えてみますと、

会社と株主との間で取引を行うことは債権者の利益を害したことになるのか、

という点が重要となるわけです。

会社と株主との間の取引が債権者の利益を害するようであれば、商法上その取引は禁止されるべきですし、

会社と株主との間の取引は債権者の利益を害さないようであれば、商法上その取引は容認されるべきでしょう。

会社と株主との間のどのような取引は債権者の利益を害し、会社と株主との間のどのような取引は債権者の利益を害さないのか、

という判断は、もちろん簡単ではなく明確な基準はないとは思いますが、

上手く言えませんが、少なくとも債権者の利益を害していないならば、その取引は商法上問題とはしない、

と商法は考えているのかもしれません。

例えば、B社からA社へ支払う設備使用料金が著しく高額であるとしましょう。

この場合、A社のみが多額の現金を受け取っていますから株主平等の原則に反している側面もあることはあるのですが、

B社は設備使用の対価としては不当に会社財産を流出させていることから、B社の債権者の利益を害している、という見方が出てくるわけです。

もしその会社財産の流出が経営上不当なものであるならば、商法上取締役が損害賠償の責任を負うということになると思います。

しかし、B社からA社へ支払う設備使用料金が公正な金額である場合は、B社の債権者の利益は何ら害されてはいないわけです。

債権者の利益は何ら害されてはいないなら、商法上はその取引は何の問題もない、という考え方になるのではないでしょうか。

株主平等の原則に関しては、商法としては「株式に関連する取り扱い」に関してのみ厳格に定めることとし、

会社と株主との間の取引については、商法としては債権者の利益を害しているか否かで判断するに留める、

というふうに商法の定めを整理・解釈できやしないだろうかと思いました。

必要以上に会社と株主との間の取引を制限することは、会社が行う商取引を過剰に制限することにもつながりかねませんし、

場合によっては債権者の利益を害することにもつながりかねないと思います。

商法としては、債権者保護を第一に考えており、あくまで相対的にですが株主平等の原則は重視していない、と言えるのかもしれません。

会社とある株主との間の取引の結果、他の株主の利益が結果として少なくなってしまう場面もあるかもしれませんが、

それもまた一種の株主責任ということなのだろうかと思いました。

株主平等の原則に関しては、手元にあります教科書に面白い記述がありましたので紹介します。

会社と株主との間の取引とは異なりますが、会社と株主との間の取引にもそのまま当てはまる論点だと思います。

買収防衛策の是非が問題となったブルドック事件(最高裁判決平成19年8月7日)の判決文が載っていますので引用します。

>特定の株主による経営支配権の取得に伴い、会社の存立、発展が阻害されるおそれが生ずるなど、

>会社の企業価値がき損され、会社の利益ひいては株主の共同の利益が害されることになるような場合には、

>その防止のために当該株主を差別的に取り扱ったとしても、当該取扱いが衡平の理念に反し、相当性を欠くものでない限り、

>これを直ちに同原則の趣旨に反するものということはできない

>株主の共同の利益が害されることになるか否かについては、最終的には、会社の利益の帰属主体である株主自身により判断されるべき

とのことです。

この判決文を会社と株主との間の取引に即して好意的な文脈に書き換えてみますと、

特定の株主による会社との取引に伴い、会社の存立、発展が向上・促進され、

会社の企業価値が高められ、会社の利益ひいては株主の共同の利益が増加することになるような場合には、

その取引実施のために当該株主を差別的に取り扱ったとしても、当該取扱いが衡平の理念に反し、相当性を欠くものでない限り、

これを直ちに同原則の趣旨に反するものということはできない。

株主の共同の利益が害されることになるか否かについては、最終的には、会社の利益の帰属主体である株主自身により判断されるべきだ。

となろうかと思います。

つまり、株主平等の原則に反する部分があるとしても、会社の利益ひいては株主全体の利益が増加するのならば、

商法上その取引は認められるべきではないだろうか、

そして、その是非の判断は最終的には、会社の利益の帰属主体である株主自身により判断されるべきなのではないか、

もちろん、会社の利益が増加するということは、債権者の利益は全く害されていないということであるので、

商法としては、特段その会社と株主との間の取引を制限することはしない、

ということになるのではないかと思いました。

昨日、個々の株主が希望していない役員の選任や定款変更が行われることがあるが、株主総会で決議したことなのでそれは致し方ないことだ、

という意味のことを書きました(個々の株主ではなく株主総会という会社機関が役員を選任し定款を変更すると考えれば納得がいくでしょう)。

会社と株主との間の取引もそれと同じ様な考え方になるのかもしれません。

商法は、議決権という権利を非常に重いものと考え、そして同時に、だからこそ、株主責任を非常に重く問うているのかもしれません。

{kind=link}

{kind=link}

{kind=link}