2014年8月17日(日)

【コメント】

カゴメが国際会計基準を適用するとのことです。

海外子会社を含めグループ全体で会計方法を統一しなければ連結財務諸表を作成できないのはどの会計基準でも同じだとは思いますが、

のれんを規則的に償却するか減損テスト以外は原則償却しないかの違いは、会計理論上は非常に大きいと思います。

記事中の他の論点については既に何回か書いたかと思います。

さて、カゴメ株式会社のサイトを見ていましたら、四半期報告書がありまして、面白い記述を見かけました。

2014年8月8日

カゴメ株式会社

四半期報告書(第71期

第1四半期)

ttp://www.kagome.co.jp/company/ir/data/statutory/pdf/2014_01.pdf

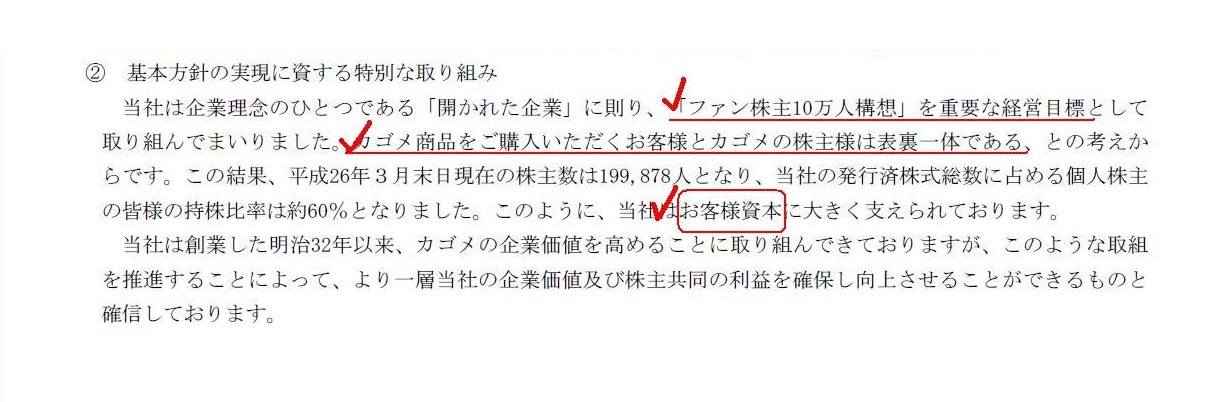

基本方針の実現に資する特別な取り組み

(8/30ページ)

>カゴメ商品をご購入いただくお客様とカゴメの株主様とは表裏一体である

との考えを、カゴメ株式会社では一つの重要な経営目標としているようです。

「お客様資本」という言葉が載っています。

この点にやや関連していることかと思いますが、記事には、カゴメ株式会社は、

連結売上高における海外売上高は現在15%程度だそうですが、海外投資家(外国人株主)の比率も15%程度に高めたい、とのことです。

理屈では、株主とお客様は株式会社全体で見ますと、全く異なる立ち位置と言えるでしょう。

株主とは会社に出資をする人のことです。

お客様とは会社の商品を買う人のことです。

お客様が商品を買うと会社の利益は大きくなり、そして会社の利益は株主の利益である、というような関係にあると言えるのだと思います。

お客様と株主とは表裏一体というより、お客様は株主の利益の源泉である、という関係に経営上はあるように思います。

また、商取引におけるより法的な部分に目を向けますと、お客様というのは会社にとってある場面では債務者であると言えるでしょう。

なぜなら、商取引後(商品販売後)、会社はお客様から商品代金を受け取ります(売上債権の回収)し、

お客様は会社へ商品代金を支払う(仕入債務の支払う)からです。

カゴメ株式会社の商品は小売店で販売される一般の最終消費者向けの商品が中心かと思いますので、

カゴメ株式会社と一般の最終消費者とが直接商取引を行うわけではありません(直接的・法的に債権者・債務者の関係あるわけではない)が、

経営上はと言いますか、商品流通全体を踏まえた大きな視点で見れば、最終的には「カゴメ株式会社の商品を一般の最終消費者が買う」

という関係にあるわけですから、概念的には両者は債権者・債務者の関係あると言えるでしょう。

株主はそのままですが「会社の株主」であり、お客様は「会社の債務者」、という関係にあるとなりますと、

お客様と株主とはどこがどう表裏一体なのだろうかと思いました。

貸借対照表を思い浮かべれば、お客様(債務者)と株主とは上下関係にある(株主が下)のではないか、と一瞬思ったのですが、

正確に言えば、お客様(債務者)と株主とは”左右関係”にある、と表現できると思います。

どういう意味か説明しましょう。

ちょうどいい機会ですので、会社とお客様の関係を貸借対照表を用いて表現してみましょう。

貸借対照表は債権者や株主のために会社が作成するものですが、同時に、

取引の相手方の立場から債権債務の関係を見てみると、貸借対照表がまた違って見える、という点がここでのポイントになります。

貸借対照表にはこのような見方もある、ということを理解していただけたらと思います。

「取引の相手方から見た場合の貸借対照表の概念図」(PDFファイル)

{kind=link}