2014年8月14日(木)

2014年8月13日

株式会社ユーグレナ

平成26年9月期

第3四半期決算短信〔日本基準〕(連結)

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1175855

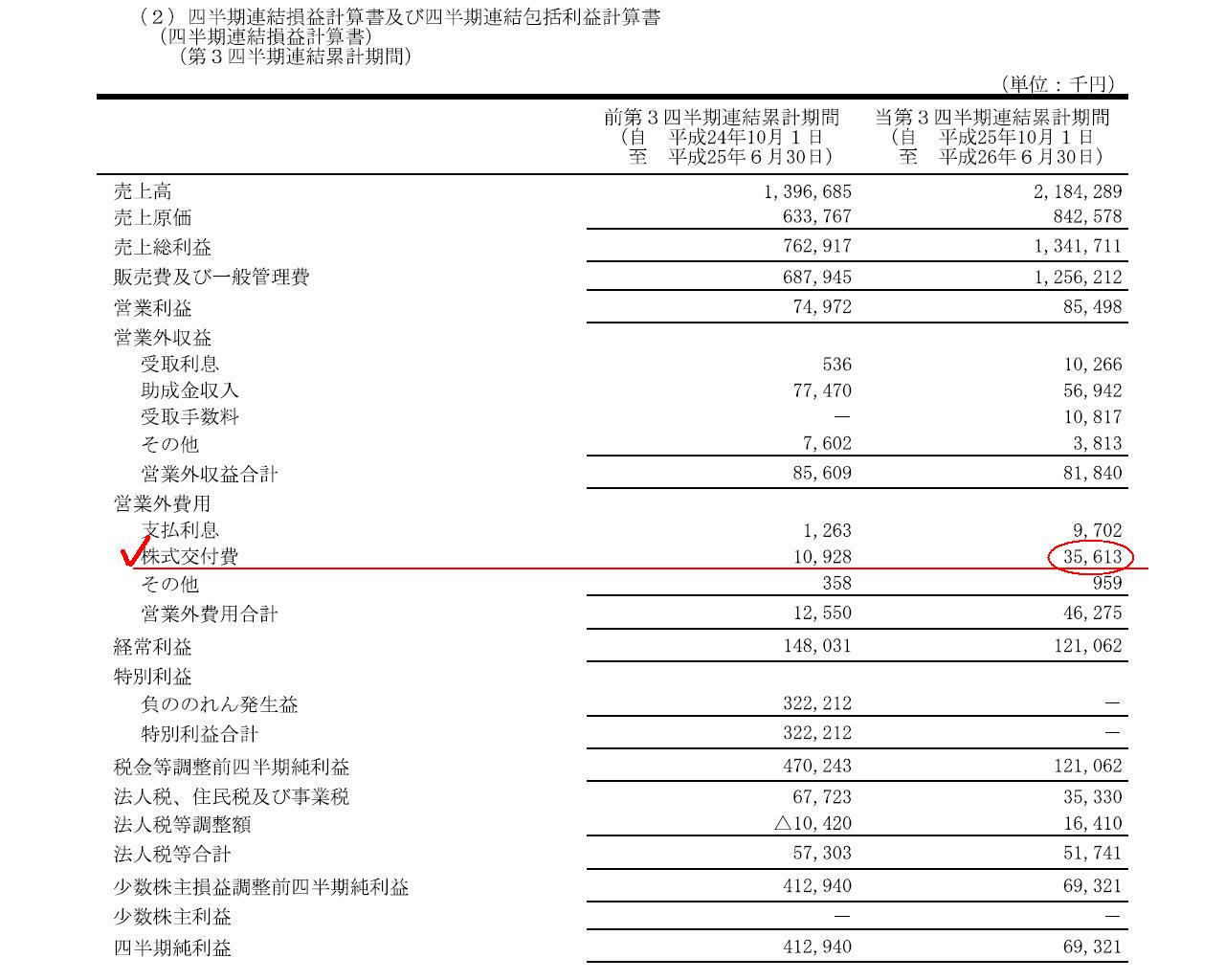

四半期連結損益計算書

(8/10ページ)

①株式募集のための広告費

②金融機関や金融商品取引業者の取扱手数料

③目論見書・株券等の印刷費

④変更登記の登録免許税

⑤その他株式の交付等のため直接支出した費用

ある会計処理ガイドブックには、「株式交付費」とは、

理論上、自己資金調達のための特別の費用であり、企業の全存続期間に及ぶ収益効果をもつ点で資産性を認め、償却不要とも考えられる、

と書かれていますが、これは間違いです。

端的に言えば、株式発行のための現金支出は間違いなく費用であって、決して繰延資産ではありません。

費用を一時的に繰延資産として資産計上するのはあくまで「費用・収益対応の原則」を守るためです。

「保守主義の原則」の観点から言えば、繰延資産と呼ばれる資産勘定は実は即時全額費用化(全額償却)すべきなのです。

やや極端な言い方をすれば、現金支出を繰延資産として計上するのは、ただ単に費用計上を遅らせているだけ、と言えるわけです。

「保守主義の原則」と「費用・収益対応の原則」との違いは、現金支出をどのように費用化していくかの違いである、

と表現できるかもしれません。

現金支出は究極的には・最終的には全てが費用です。

ただ、「費用・収益対応の原則」を守るため、費用計上のタイミングをずらしているだけなのです。

費用計上のタイミングをずらしているとは、費用計上のタイミングを収益計上のタイミングと合わせている、という意味です。

企業がある現金支出を行う場合、その現金支出は必ず何らかの収益の発生原因とならなければなりません。

現金支出と収益の獲得とは企業経営上当然に関連性がある、と言わねばならないわけです。

仮に現金支出と収益の獲得とが全く無関係ならば、それはただの寄附でしょう。

企業は収益の獲得を目指し、様々な現金支出を行うのです。

ただ、ここで問題となるのは、現金支出と収益との関連度合いでありそれらのタイミングです。

その現金支出が効果を発現する期間(収益獲得に寄与する期間)に絶対的な客観性というのはないわけです。

設備等への現金支出(有形固定資産の取得)が効果を発現する期間(収益獲得に寄与する期間)というのは、

率直に言えば明確ではない部分はあるわけです。

設備投資を行ってすぐそれが収益の獲得に寄与するかもしれませんし、収益の獲得までに一定以上の長い時間がかかるかもしれません。

理屈の上では、有形固定資産の減価償却手続きは、収益獲得額が多い期には多くの金額の減価償却を行い、

収益獲得額が少ない期には少ない金額の減価償却を行う、

というふうに、収益額に応じた金額ずつ減価償却を進めていった方が、一番「費用・収益対応の原則」は守られるわけです。

しかし、将来の収益合計額は分かりませんし、収益を獲得していける合計期間も分かりません。

したがって、有形固定資産の取得後、収益は一定期間内に規則的に実現していくであろうとの想定を行い、

費用も同様に一定期間内に規則的に発生していくであろう(と考えた方が合理的である)との考えの下、

有形固定資産は一定期間内に規則的に減価償却手続きを進めていくことにしているわけです。

これは、「貸借対照表上の有形固定資産の価額は何を表すのか?」という会計理論上の議論に関連することでしょう。

有形固定資産の価額は、例えば将来キャッシュフローの現在価値で表現すべきだ、という考え方もあると思います。

しかし、将来キャッシュフローは正確には誰にも分かりません。

誰にも分からないから、有形固定資産の価額は減価償却手続き後の帳簿価額としているわけです。

貸借対照表上の有形固定資産の価額は考えられる中で最も公正な価額を表示すべきであるわけですが、

その公正な価額というのは誰にも分からない部分があると言いますか、

「貸借対照表でいう公正な価額とはそもそも何か?」という言葉の定義にまでさかのぼる話になってくるわけです。

結局のところ、「費用・収益対応の原則」であったり、客観性であったり、明確性であったりということを総合的に勘案して、

貸借対照表上の有形固定資産の価額は規則的な減価償却手続き後の帳簿価額とすることにしているのだと思います。

貸借対照表上の有形固定資産の価額は会社倒産時に債権者が現金として回収可能な価額を表しているわけではないにも関わらず、

そのような価額を貸借対照表価額としているのは、事業継続が前提であることと「費用・収益対応の原則」とが背景にあるのだと思います。

仮に「保守主義の原則」のみを最重要視するならば、有形固定資産は取得と同時に全額償却する、

という費用化の方法も、ある意味客観性があり明確性があるわけです。

当然、貸借対照表上の有形固定資産の価額は常にゼロです。

この費用化方法及び有形固定資産の計上方法(価額はゼロ)に恣意性は全くないわけです。

ただ、やはり、企業はそもそも収益の獲得を目指し様々な現金支出を行うわけですから、

その現金支出の費用化の方法は「費用・収益対応の原則」に重点を置いたものであるべきなのです。

この「現金支出をどのように費用化していくべきか」は有形固定資産の取得だけではなく、全ての場合の現金支出に当てはまります。

収益を獲得していける期間が一定度明確である(ある程度合理的な想定ができる)場合は、その期間内に規則的に費用化していくべきでしょう。

逆に、収益を獲得していける期間があまり明確ではないならば、現金支出と同時に全額を費用化すべきでしょう。

株式交付費に関して言えば、企業は当然に収益の獲得を目指し新株式の発行を実施したわけですが、

その効果が発現する期間はあまり明確ではない(敢えて言うなら発現期間は企業の全存続期間か)わけです。

したがって、やはり、株式交付費は現金支出と同時に全額を費用化すべきなのだと思います。

{kind=link}